| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 178,6 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -9,6 |

| P/S | 0,3 |

| P/BV | 0,3 |

| EV/EBITDA | 1,6 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

15.98₽ +2.37%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

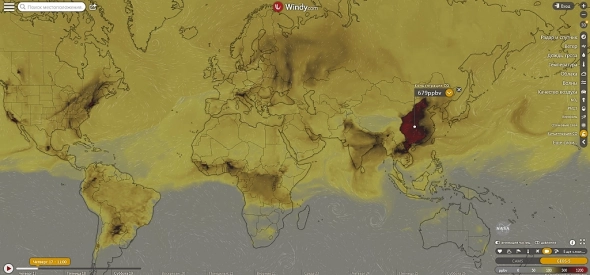

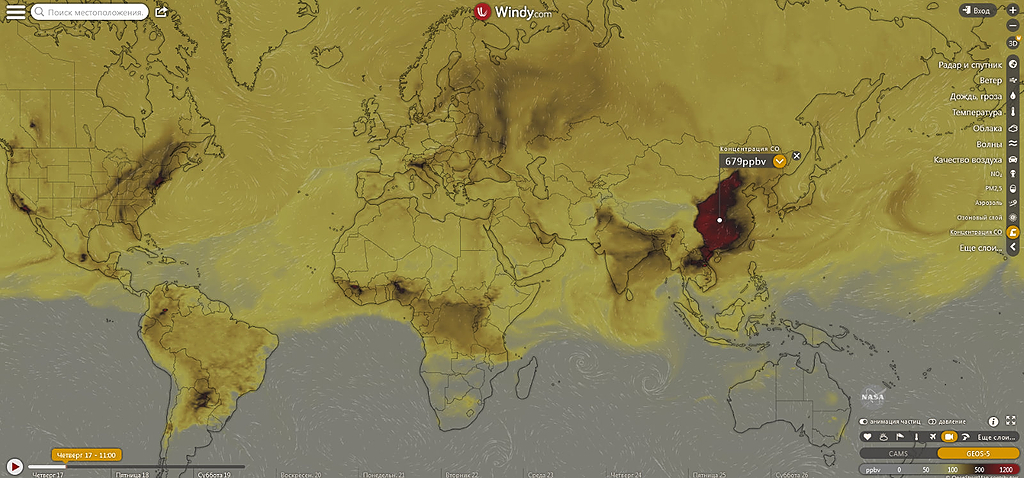

Вчера че то цены в Китае обвалились на к/г прокат на 4%

Константин Лебедев, не от того ли что олимпиада к концу подходит и скоро можно будет коптить как раньше?

Бух, Вполне вероятно, так как до конца никто не знает, что происходит в Китае. Но были высказывания, что хотели двигаться к уменьшению выбросов. Но и инфляция свое взяла, пока у нас какой то баланс между двумя крайностями рынком стали в США и Китая

Константин Лебедев, все все знают, windy же...

✔ ⓈⒺⓇⒼⒾⓄ, Интересно откуда они данные берут, мне бы чеселку получить и желательно еще историю за 5 лет, что бы на корреляцию проверить.

Вчера че то цены в Китае обвалились на к/г прокат на 4%

Константин Лебедев, не от того ли что олимпиада к концу подходит и скоро можно будет коптить как раньше?

Бух, Вполне вероятно, так как до конца никто не знает, что происходит в Китае. Но были высказывания, что хотели двигаться к уменьшению выбросов. Но и инфляция свое взяла, пока у нас какой то баланс между двумя крайностями рынком стали в США и Китая

Константин Лебедев, все все знают, windy же...

- К середине февраля количество брошенных поездов на сети РЖД резко выросло. Из-за этого металлурги недополучают сырье и вынуждены сократить работу. В РЖД объясняют задержки недостатком персонала из-за вспышки «омикрона»

www.rbc.ru/business/17/02/2022/620cf57e9a79470d7a654870?from=from_main_3 Вчера че то цены в Китае обвалились на к/г прокат на 4%

Константин Лебедев, не от того ли что олимпиада к концу подходит и скоро можно будет коптить как раньше?

Бух, Вполне вероятно, так как до конца никто не знает, что происходит в Китае. Но были высказывания, что хотели двигаться к уменьшению выбросов. Но и инфляция свое взяла, пока у нас какой то баланс между двумя крайностями рынком стали в США и Китая

странно, один ММК шортят

keekkenen, имхо, возможно уже известно, что никаких 4 рублей не будет даже. У нас выбора то нет особо, только надеяться, что не кинут)

Александр Горлач, даже если 3,50 дадут — не огорчусь, это 20% годовых по текущим.

Бух, да мне кажется сейчас рынок такой, что если квартальных 10% доходности не дадут, всем плевать будет)

Не, мне то всё равно, ради дивов держу.

Но не перестаю задаваться вопросом, это я чего-то не понимаю, что русагро с форвардной дд в 13% в долларах и ммк с 20% торгуются сейчас так низко, или все вокруг что-то знают.сейчас цена акции как в апреле 21-го года) за год роста небыло!

Sergei, а если за начальную точку середину февраля 21 взять то рост 14 руб и 9 руб дивиденды. Апрель 21 все таки надо сравнивать с апрелем 22.

Макс Пчелкин, я когда акцию поругаю — она начинает отрастать немного ;) примета такая

Sergei, А можно похвалить немного. Я бы хотел еще взять

ils12, а уже и само проседает) мне пофигу, я на дивидендах много взял. и с цены 38 где-то сижу тут разными количеством акций, но постоянно.

сейчас цена акции как в апреле 21-го года) за год роста небыло!

Sergei, а если за начальную точку середину февраля 21 взять то рост 14 руб и 9 руб дивиденды. Апрель 21 все таки надо сравнивать с апрелем 22.

Макс Пчелкин, я когда акцию поругаю — она начинает отрастать немного ;) примета такая

Sergei, А можно похвалить немного. Я бы хотел еще взятьсейчас цена акции как в апреле 21-го года) за год роста небыло!

Sergei, а если за начальную точку середину февраля 21 взять то рост 14 руб и 9 руб дивиденды. Апрель 21 все таки надо сравнивать с апрелем 22.

Макс Пчелкин, я когда акцию поругаю — она начинает отрастать немного ;) примета такая

сейчас цена акции как в апреле 21-го года) за год роста небыло!

Sergei, а если за начальную точку середину февраля 21 взять то рост 14 руб и 9 руб дивиденды = +50% от цены февраля 21. Апрель 21 все таки надо сравнивать с апрелем 22, потому что там уже будет(и был в том году) известен див за 4 кв 21 и 1 кв 22.странно, один ММК шортят

keekkenen, еще одно обьяснение — в районе 67-68 имеем границу локального нисходящего канала и при подходе к ней активизируются какие то заявки на продажу, потом ммк ныряет. Нлмк похожую границу в районе 220 пробил после отчета, а до этого был сходящийся треугольник. В ммк жду похожую картину. Пока не хватает силы импульса покупателей.странно, один ММК шортят

keekkenen, Просто Северсталь уже 18-го отчитает и ее разгоняют перед отчетом, обычно это синхронно происходит но в этот раз все отчитываются с лагом в две недели. ММК 28-го

Соответственно НЛМК уже торгуется с объявленным дивидендом и инвестор понимает свою доходность.странно, один ММК шортят

keekkenen, имхо, возможно уже известно, что никаких 4 рублей не будет даже. У нас выбора то нет особо, только надеяться, что не кинут)Соответственно цена на г/к протак в Турции, которые являются форвардными для цен FOB Черное море +19% за месяц. И как я писал тут это только начало smart-lab.ru/blog/766907.php

Константин Лебедев, ну пока даже 67 не может пройти.

ИМХО цены на сталь сейчас не так важны, как то, что ММК решат делать с поступающей прибылью. Вполне может оказаться так, что будет раскорреляция, когда цены растут а Рашников все большую часть сверхприбыли «прячет»

Александр Горлач, Проблема Рашникова в том, что у него низкий долг он сверх прибыль может приземлить только временно в оборотный капитал и попытаться увеличить CAPEX, но одно дела запланировать но другое дело освоить в период локдаунов, ковидов и проблем с логистикой

Константин Лебедев, ну капекс он разный бывает. Одно дело в развитие производства. А другое, всегда можно начать типа экологический проект «оснащения доменных печей ромашковыми утилизаторами неприятных запахов» за 26661 млрд.

Не знаю короче, вон там 16 фин директор будет выступать, может скажет чего и про дивы.

Александр Горлач, «прятание» сверхприбыли подразумевает возможность эту заначку вернуть обратно. Непонятно, как можно вернуть деньги из экологического капекса?

Михаил Б, Я это и имел ввиду. Что Рашников и ко могут решить, что зарывать деньги в экологические проекты с такой политикой правительства всяко лучше, чем выплачивать в виде дивов миноритариям.

Александр Горлач, учитывая что у Рашникова порядка 80% акций, это не всяко лучше. Хотя с политической точки зрения, возможно, это неплохая стратегическая идея, учитывая ESG и т.д.Соответственно цена на г/к протак в Турции, которые являются форвардными для цен FOB Черное море +19% за месяц. И как я писал тут это только начало smart-lab.ru/blog/766907.php

Константин Лебедев, ну пока даже 67 не может пройти.

ИМХО цены на сталь сейчас не так важны, как то, что ММК решат делать с поступающей прибылью. Вполне может оказаться так, что будет раскорреляция, когда цены растут а Рашников все большую часть сверхприбыли «прячет»

Александр Горлач, Проблема Рашникова в том, что у него низкий долг он сверх прибыль может приземлить только временно в оборотный капитал и попытаться увеличить CAPEX, но одно дела запланировать но другое дело освоить в период локдаунов, ковидов и проблем с логистикой

Константин Лебедев, ну капекс он разный бывает. Одно дело в развитие производства. А другое, всегда можно начать типа экологический проект «оснащения доменных печей ромашковыми утилизаторами неприятных запахов» за 26661 млрд.

Не знаю короче, вон там 16 фин директор будет выступать, может скажет чего и про дивы.

Александр Горлач, «прятание» сверхприбыли подразумевает возможность эту заначку вернуть обратно. Непонятно, как можно вернуть деньги из экологического капекса?

Михаил Б, Я это и имел ввиду. Что Рашников и ко могут решить, что зарывать деньги в экологические проекты с такой политикой правительства всяко лучше, чем выплачивать в виде дивов миноритариям.Соответственно цена на г/к протак в Турции, которые являются форвардными для цен FOB Черное море +19% за месяц. И как я писал тут это только начало smart-lab.ru/blog/766907.php

Константин Лебедев, ну пока даже 67 не может пройти.

ИМХО цены на сталь сейчас не так важны, как то, что ММК решат делать с поступающей прибылью. Вполне может оказаться так, что будет раскорреляция, когда цены растут а Рашников все большую часть сверхприбыли «прячет»

Александр Горлач, Проблема Рашникова в том, что у него низкий долг он сверх прибыль может приземлить только временно в оборотный капитал и попытаться увеличить CAPEX, но одно дела запланировать но другое дело освоить в период локдаунов, ковидов и проблем с логистикой

Константин Лебедев, ну капекс он разный бывает. Одно дело в развитие производства. А другое, всегда можно начать типа экологический проект «оснащения доменных печей ромашковыми утилизаторами неприятных запахов» за 26661 млрд.

Не знаю короче, вон там 16 фин директор будет выступать, может скажет чего и про дивы.

Александр Горлач, «прятание» сверхприбыли подразумевает возможность эту заначку вернуть обратно. Непонятно, как можно вернуть деньги из экологического капекса?Соответственно цена на г/к протак в Турции, которые являются форвардными для цен FOB Черное море +19% за месяц. И как я писал тут это только начало smart-lab.ru/blog/766907.php

Константин Лебедев, ну пока даже 67 не может пройти.

ИМХО цены на сталь сейчас не так важны, как то, что ММК решат делать с поступающей прибылью. Вполне может оказаться так, что будет раскорреляция, когда цены растут а Рашников все большую часть сверхприбыли «прячет»

Александр Горлач, Проблема Рашникова в том, что у него низкий долг он сверх прибыль может приземлить только временно в оборотный капитал и попытаться увеличить CAPEX, но одно дела запланировать но другое дело освоить в период локдаунов, ковидов и проблем с логистикой

Константин Лебедев, ну капекс он разный бывает. Одно дело в развитие производства. А другое, всегда можно начать типа экологический проект «оснащения доменных печей ромашковыми утилизаторами неприятных запахов» за 26661 млрд.

Не знаю короче, вон там 16 фин директор будет выступать, может скажет чего и про дивы.Соответственно цена на г/к протак в Турции, которые являются форвардными для цен FOB Черное море +19% за месяц. И как я писал тут это только начало smart-lab.ru/blog/766907.php

Константин Лебедев, ну пока даже 67 не может пройти.

ИМХО цены на сталь сейчас не так важны, как то, что ММК решат делать с поступающей прибылью. Вполне может оказаться так, что будет раскорреляция, когда цены растут а Рашников все большую часть сверхприбыли «прячет»

Александр Горлач, Проблема Рашникова в том, что у него низкий долг он сверх прибыль может приземлить только временно в оборотный капитал и попытаться увеличить CAPEX, но одно дела запланировать но другое дело освоить в период локдаунов, ковидов и проблем с логистикой

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: