Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийцена на сталь подобралась к 600

Бух, подскажите, это высокая цена или нет? Я просто не в теме

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 277,9 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -15,0 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,0 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

цена на сталь подобралась к 600

Восстановление цен на сталь с минимумов начала года и максимальная загрузка мощностей высокорентабельных подразделений поддержат финансовые результаты группы в 2К19Альфа-Банк

Операционные результаты ММК за 1К19, также как опубликованные ранее результаты Северстали и НЛМК, предполагают, что EBITDA за 1К19 окажется слабой — мы предварительно прогнозируем ее снижение на 20% кв/кв до $428 млн. Мы подтверждаем рекомендацию ВЫШЕ РЫНКА в связи с дисконтом в оценке ММК к сектору в 25%, но отмечаем неблагоприятное влияние волатильности цен на сырье.АТОН

ММК — общие продажи товарной продукции за 1 кв составили 2 782 тыс. тонн, -1,6% г/г

ММК раскрывает операционные результаты за 1 квартал 2019 г

Показатели 1 кв. 2019 г. к 4 кв. 2018 г.

Общие продажи товарной продукции по Группе ММК за 1 кв. 2019 г. составили 2 782 тыс. тонн, снизившись к уровню прошлого квартала на 5,2%, относительно 1 кв. 2018 г. продажи снизились на 1,6%.

По Группе ММК продажи продукции HVA за 1 кв. 2019 г. остались практически на уровне прошлого квартала и составили 1 342 тыс. тонн. Доля такой продукции в общем объеме реализации выросла до 48,2%.

Производство угольного концентрата ММК-Уголь за 1 кв. 2019 г. составило 777 тыс. тонн, оставшись практически на уровне прошлого квартала, но увеличившись на 16,7% к уровню 1 кв. 2018 года.

Прогноз

читать дальше на смартлабе

Мы считаем, что новость НЕЙТРАЛЬНА для акций компании; тем не менее, акции снизились на 3,6% на ожиданиях возможного сокращения объемов производства и роста капиталовложений. До 2024 г. компания намерена израсходовать $1,5 млрд на ремонтно-профилактические работы и на новые проекты.Красноженов Борис

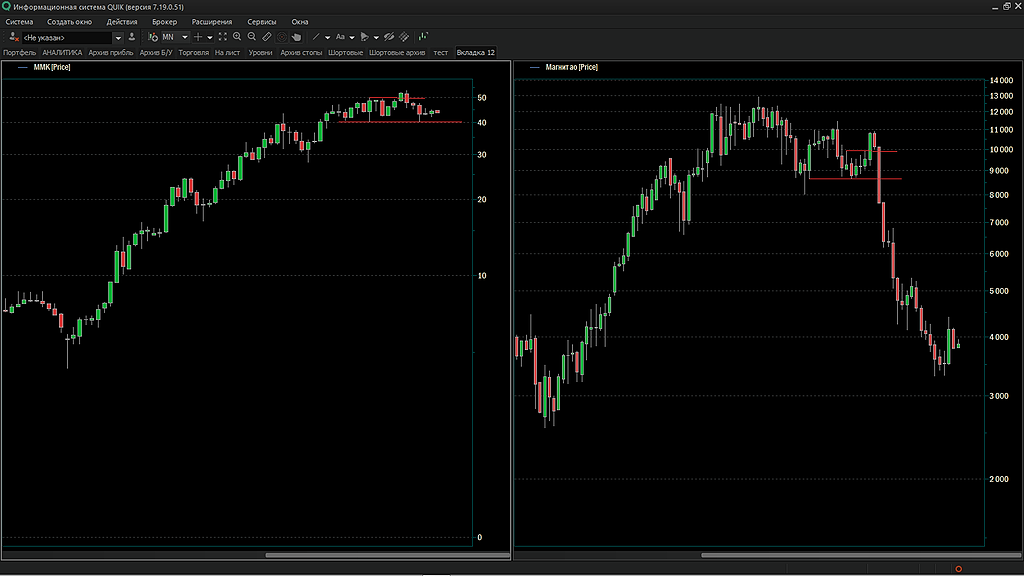

Мне напоминает картину Магнита 2017 года.Когда восходящий тренд соблазнил инвесторов купить на пробое сильного уровня 10 000 и продать 8 500.

Gatilov, кстати почему Вы вдруг вспомнили про магнит, есть куча гораздо более схожих бумаг, ситуаций и наконец графиков?

Бух, Я считаю что не мало народа зашли в ММК по 50.

Gatilov, это же две совершенно иазные истории. Отсюда е кто брал по 50 смогуть выйти за свои еще, наверно, до конца года — сталь, похоже, отпадалась, руда корректируется, хотя я бы подождвл до 54. Опять же дивиденды достойные. Все должно быть норм, если Рашников вдруг не сойдет с ума и не продаст контрольник Костину

Бух, Я не спорю.Но на пробое 40 большая вероятность паники.Лично я бы продал

Мне напоминает картину Магнита 2017 года.Когда восходящий тренд соблазнил инвесторов купить на пробое сильного уровня 10 000 и продать 8 500.

Gatilov, кстати почему Вы вдруг вспомнили про магнит, есть куча гораздо более схожих бумаг, ситуаций и наконец графиков?

Бух, Я считаю что не мало народа зашли в ММК по 50.

Gatilov, это же две совершенно иазные истории. Отсюда е кто брал по 50 смогуть выйти за свои еще, наверно, до конца года — сталь, похоже, отпадалась, руда корректируется, хотя я бы подождвл до 54. Опять же дивиденды достойные. Все должно быть норм, если Рашников вдруг не сойдет с ума и не продаст контрольник Костину

Мне напоминает картину Магнита 2017 года.Когда восходящий тренд соблазнил инвесторов купить на пробое сильного уровня 10 000 и продать 8 500.

Gatilov, кстати почему Вы вдруг вспомнили про магнит, есть куча гораздо более схожих бумаг, ситуаций и наконец графиков?

Бух, Я считаю что не мало народа зашли в ММК по 50.

Мне напоминает картину Магнита 2017 года.Когда восходящий тренд соблазнил инвесторов купить на пробое сильного уровня 10 000 и продать 8 500.

Gatilov, кстати почему Вы вдруг вспомнили про магнит, есть куча гораздо более схожих бумаг, ситуаций и наконец графиков?

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев