| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 287,2 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -15,5 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,1 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

ММК акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

В 4 кв. 2017 года также было снижение FCF к 3 кв. аж на 67,8%, сезонное снижение спроса, не факт что это поставит под угрозу годовую доходность

В 4 кв. 2017 года также было снижение FCF к 3 кв. аж на 67,8%, сезонное снижение спроса, не факт что это поставит под угрозу годовую доходность ММК, инвестировать или спекулировать?

ММК, инвестировать или спекулировать?

Посмотрим как простой инвестор с постоянно меняющимися горизонтами инвестирования.

Самое главное что в этом году? Не потерять, помним недавние слова Трампа о торговых войнах. Лучше смотреть, не забывая о двух вещах: санкции и дивиденды.

Пресс-релиз короткий, отчет на английском mmk.ru/upload/iblock/4ac/MMK_IFRS_2018.pdf

А на русском есть еще презентация mmk.ru/upload/iblock/d95/Presentation_rus.pdf

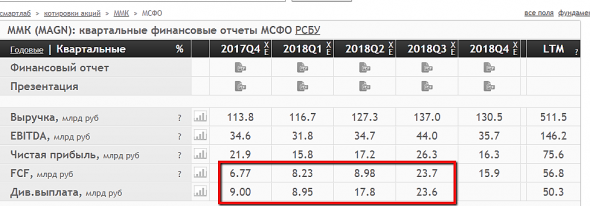

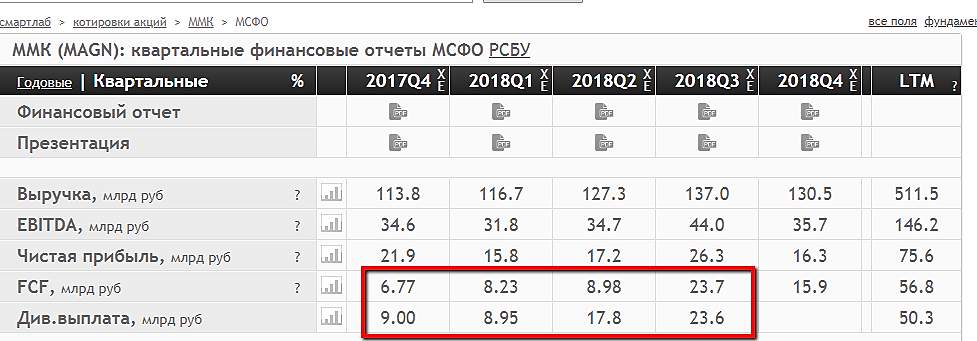

Больше всего волнует FCF. Компания направяет акционерам почти 100% FCF, а дивидендная политика ММК предполагает выплаты не менее 50% от свободного денежного потока.

Ура! «Свободный денежный поток (FCF) USD1027 млн рост 48,0% к12мес.2017 г.»! Но это год, а за квартал: "(FCF) USD239 млн снижение 34,0% к3кв.2018 г". Это печалит! За 3кв2018 выплачено 2,114 руб, значит по итогам года получим около 1,4 рубля в лучшем случае?

«Капитальные вложения USD860 млн рост 29,5% к12мес.2017» и «Капитальные вложения USD204млн рост 25,2% к3кв.2018 г».

И при этом прилетает твит, что «Группа ММК в 2019 году планирует погасить 280 млн долларов из общего долга компании.»

читать дальше на смартлабе ММК - рассчитывает в 2019 г. загрузить все мощности в Турции

ММК - рассчитывает в 2019 г. загрузить все мощности в Турции

ММК рассчитывает в 2019 году загрузить все мощности турецкого актива группы, завода MMK Metalurji, и произвести 840 тыс. т стальной продукции.

директор по экономике ММК Андрей Еремин, в ходе телефонной конференции:

«В этом году по турецкому активу мы показали негатив по EBITDA в связи с ухудшением экономической ситуации в Турции, девальвации лиры. Мы перенаправили свои объемы на экспорт, получились потери. Мы рассчитываем, что в 2019 году мы восстановим свои объемы, <...> в 2019 году мы ожидаем отработать без убытка. Предполагаем, что сможем загрузить все агрегаты на максимальную загрузку, произвести на турецком активе около 840 тыс. т стальной продукции»

https://www.finanz.ru/novosti/aktsii/mmk-rasschityvaet-v-2019-g-proizvesti-v-turcii-840-mln-t-produkcii-zagruzit-vse-moshchnosti-1027934117

читать дальше на смартлабе- Заголовок: «ММК, инвестировать или спекулировать?»

Посмотрим как простой инвестор с постоянно меняющимися горизонтами инвестирования.

Самое главное что в этом году? Не потерять, помним недавние слова Трампа о торговых войнах. Лучше смотреть, не забывая о двух вещах: санкции и дивиденды.

Пресс-релиз короткий, отчет на английском mmk.ru/upload/iblock/4ac/MMK_IFRS_2018.pdf

А на русском есть еще презентация mmk.ru/upload/iblock/d95/Presentation_rus.pdf

Больше всего волнует FCF. Компания направяет акционерам почти 100% FCF, а дивидендная политика ММК предполагает выплаты не менее 50% от свободного денежного потока.

Ура! «Свободный денежный поток (FCF) USD1027 млн рост 48,0% к12мес.2017 г.»! Но это год, а за квартал: "(FCF) USD239 млн снижение 34,0% к3кв.2018 г". Это печалит! За 3кв2018 выплачено 2,114 руб, значит по итогам года получим около 1,4 рубля в лучшем случае?

«Капитальные вложения USD860 млн рост 29,5% к12мес.2017» и «Капитальные вложения USD204млн рост 25,2% к3кв.2018 г».

И при этом прилетает твит, что «Группа ММК в 2019 году планирует погасить 280 млн долларов из общего долга компании.»

А это уже угрозы высоким дивидендным выплатам за 1кв2019!

Тут где-то еще тень Белоусова витает, поэтому помним, что менеджмент компании в апреле 2017 решил норму выплат в качестве дивидендов с 30% до 50% от свободного денежного потока (FCF).

Санкционные риски (господин Рашников) не высоки. Перекраивать по схеме En+ нечего.

Разве что мировые риски стального рынка уронят бумагу...

Вывод: Хороший отчет! Глядя на него и если нужна бумага из сектора «Металлургия и горная промышленность», то хочется купить.

Любителей дивидендного трейдинга ждут минимум 2 рубля в июне (в середине июня за 4кв2018 1,4руб и в конце июня за 1кв2019 0,6руб). Разве что половить котировку в 43 рубля в ближайший месяц :). Длинно инвестировать думаю не надо! Ну а спекулянтам, учитывая сегодняшнее падение, можно с сегодня на завтра сыграть :) — завтра совет директоров компании объявит о своем решении по дивидендным выплатам! - ММК - планирует дивиденды за IV квартал в размере 100% от СДП

ММК планирует дивиденды по за четвертый квартал 2018 года в размере 100% от показателя свободного денежного потока (free cash flow, FCF).

директор ММК по экономике Андрей Еремин, в ходе телефонной конференции:

«Завтра будет совет директоров, он примет решение о рекомендации суммы дивидендов за четвертый квартал. В целом мы придерживаемся подхода, который последние несколько кварталов демонстрировали по выплате дивидендов… Ранее мы совокупно начисляли 100% от показателя free cash flow»

По итогам четвертого квартала 2018 года свободный денежный поток группы составил 239 миллионов долларов (минус 34% в квартальном выражении).

https://emitent.1prime.ru/News/NewsView.aspx?GUID={C81C57FF-75B7-420A-9FB2-68138ADA024F}

читать дальше на смартлабе - ММК - в 2019 г планирует сохранить объемы производства на уровне прошлого года

ММК по итогам 2019 года планирует сохранить объемы производства стали на уровне прошлого года, но не исключает небольшой рост.

директор компании по экономике Андрей Еремин, в ходе телефонной конференции:

«Мы не ожидаем какого-либо роста. Объемы будут близки к объемам 2018 года. Возможно будет 1% роста»

По итогам 2018 года ММК сократил производство стали по сравнению с предыдущим годом на 1,5%, до 12,66 миллиона тонн.

https://emitent.1prime.ru/News/NewsView.aspx?GUID={C74387F8-9084-4648-8F1D-5E4864759F7C}

читать дальше на смартлабе ММК выглядит самой дешёвой, хотя я Северсталь тоже держу

Сергей Быков,

ММК дешевая, поскольку рентабельность бизнеса низкая. Магнитка по этому показателю явно уступает своим конкурентам. Лучше отдавать предпочтение высокорентабельным компаниям. У них больше шансов продемонстрировать рост капитализации.

К примеру, можно посмотреть на банковский сектор. На моей памяти, последние 3 года постоянно твердят о недооцененности Банка Санкт-Петербург. Банк давно стоит меньше половины капитала и ничего не меняется. У банка очень низкая рентабельность бизнеса.

Вот здесь всё то же самое.

Увеличение размера дивидендов может разогреть спрос на бумагу. Сможет ли ММК увеличить дивиденды в будущем? По-моему сможет. Сможет ли Северсталь увеличить дивиденды? Эта компания уже и так выплачивает по-максимуму, дивиденды превышают размер Чистой прибыли.

Сергей Быков, с чего они будут дивы увеличивать. У них же рост капы намечается по плану белоусова? Цены на сталь падают. У меня товарищ работает рядом с москвой на заводе, где делают всякую фурнитуру для печей, воздуховодов и т.д. из металла. Говорит во-первых никто наш металл старается не покупать, так как очень дорогой, китайский дешевле. На той неделе он был под Пекином на прокатном заводе. Закупались металлом. Говорит производство гигантское и сверхтехнологичное. Организация процессов на грани фантастики, высокая культура производства. Конкуренцию сказал нам не выиграть. Товарищ хорошо разбирается в отрасли.- Увеличение размера дивидендов может разогреть спрос на бумагу. Сможет ли ММК увеличить дивиденды в будущем? По-моему сможет. Сможет ли Северсталь увеличить дивиденды? Эта компания уже и так выплачивает по-максимуму, дивиденды превышают размер Чистой прибыли.

Сравнил отчеты НЛМК ММК и Северстали за 2018 год и 4 квартал в 1 табличке

Сравнил отчеты НЛМК ММК и Северстали за 2018 год и 4 квартал в 1 табличке

Маржинальность самая большая у Северстали, я так понимаю за счет сегмента Mining, где начали расти цены на железную руду под конец года, а поскольку у Северстали профицит сырья, она неплохо на этом подзаработала.

Ну собственно поэтому она и самая дорогая

ссылка на диаграмму на смартлабе

читать дальше на смартлабе

Алексей,

На мой взгляд, лучше покупать компании лидеров отрасли. Магнитка, к сожалению, не подходит под этот критерий, на фоне Северстали и НЛМК.

Антон Самойлов, вопрос цены)

Алексей,

На мой взгляд, лучше покупать компании лидеров отрасли. Магнитка, к сожалению, не подходит под этот критерий, на фоне Северстали и НЛМК.

Свой взгляд на отчет ММК

Выручка Магнитки в 2018 году выросла на 8,8% г/г, до уровня 8,21 млрд. $. По темпу роста продаж компания уступила своим конкурентам из Северстали и НЛМК. Себестоимость продаж выросла на 4,9%, до уровня 5,53 млрд. $. В структуре выручки себестоимость занимает 67,3%. К примеру, у НЛМК себестоимость продаж составляет 63,75, а у Северстали 57,3%.

Операционная прибыль ММК в минувшем году увеличилась на 25,9%, до уровня 1,83 млрд. $. На этом фоне, операционная рентабельность составила 22,3%. Операционная маржа конкурентов выше: у Северстали 31,5% и у НЛМК 25%. В итоге, чистая прибыль Магнитки по итогам минувшего года выросла на 11% и составила 1,31 млрд. $.

Первый вывод: ММК продемонстрировал умеренно позитивные результаты. По ключевым метрикам компания уступила своим основным конкурентам!

По линии производственных показателей Магнитка зафиксировала сокращение выпуска стали и чугуна на 1,52% и 2,98% соответственно. Основные конкуренты напротив, зафиксировала рост выпуска стали: Cеверсталь зафиксировала рост объема на 3,3%, а НЛМК на 2,4%. Производство чугуна у НЛМК увеличилось на 31,2%, а у Северстали данный показатель сократился на 0,13%.

Второй вывод: Магнитка зафиксировала падение производства стали и чугуна, уступив позиции конкурентам.

На мой взгляд, акции ММК сейчас не подходят для покупок, поскольку компания продемонстрировала более слабые результаты на фоне своих основных конкурентов. Инвесторам сейчас следует обратить внимание на Северсталь и НЛМК, которые демонстрируют более сильные результаты.

Антон Самойлов, диверсификация…Что-то спекулянты не рады отчету. Я конечно понимаю, что сегодня весь индекс ММВБ катится вниз. Общая тенденция. Но, ММК и НЛМК в день публикации отчета валятся вместе со всем рынком. Отчет не поддержал котировки.

Может быть акция и вырастет до 48-50 руб. Но, при сложившейся ситуации (весь рынок на вершине и все ждут обвала), у ММК есть высокая вероятность сходить на 42. Вот где-то там (от 42 до 43) её и есть смысл брать.

Лыжник, ренессанс пишет:

We view the worse-than-forecast cash generation as negative for MMK’s share price

- Ренессанс Капитал прогнозирует финальный дивиденд ММК на уровне $0,39/GDR

Это соответствует $0.03 на акцию или 1,98 руб при текущем курсе

Чето дофига  Что-то спекулянты не рады отчету. Я конечно понимаю, что сегодня весь индекс ММВБ катится вниз. Общая тенденция. Но, ММК и НЛМК в день публикации отчета валятся вместе со всем рынком. Отчет не поддержал котировки.

Что-то спекулянты не рады отчету. Я конечно понимаю, что сегодня весь индекс ММВБ катится вниз. Общая тенденция. Но, ММК и НЛМК в день публикации отчета валятся вместе со всем рынком. Отчет не поддержал котировки.

Может быть акция и вырастет до 48-50 руб. Но, при сложившейся ситуации (весь рынок на вершине и все ждут обвала), у ММК есть высокая вероятность сходить на 42. Вот где-то там (от 42 до 43) её и есть смысл брать.- Завтра ожидается объявление дивидендов ММК.

(посмотрел сущфакты — там чето не увидел анонса по дивидендам ММК) - Прибыль EPS ММК составила $0,29/GDR — на 23% хуже прогноза Ренессанс Капитала

- Ренессанс посчитал FCF ММК на уровне $228 млн

Доходность FCF18 получилась 12%

Мое мнение и мои расчёты:

Капитализация ММК на данный момент 491 млрд рублей

Выручка компании за год составила $8214млн, это 542,1 млрд руб(все цифры буду переводить в рубли), и это на 23% больше чем в 2017г(440,1млрд), если считать в рублях.

Чистая прибыль 86,92млрд руб против 69,3млрд в 2017г. Самый важный показатель увеличился на 25% в рублях.

FCF стал 67,8 млрд руб

С такой прибылью если компания направит весь свободный денежный поток на выплату дивидендов то доходность составит 13,5% или 6 руб/акцию.

CAPEX = 56,76 млрд руб. Компания нарастила инвестиции на 35% что хорошо в целом в долгосрочной перспективе

P/E = 5,64 против 6,75 в 2017г. По этому мультипликатору ММК выглядит весьма и весьма привлекательно

P/BV = 1,4

EV/EBITDA = 3,04. Этот мультипликатор также значительно изменился в лучшую сторону, в 2017г был 3,94

Долг 35,4 млрд руб

Наличность 48,77 млрд руб

Чистый долг -13,37 млрд руб.

У компании нет проблем с долгами, количество наличности увеличилось за год.

По основным показателям и мультипликаторам ММК улучшило своё положение на рынке по сравнению с 2017 годом, хотя цена акции изменилась не сильно с конца 2017г. Правда инвесторов в этой бумаге заинтересуют не хорошие мультипликаторы, а высокая дивидендная доходность. Высокая доходность ММК — причина по которой эта бумага будет расти в цене. Лично я рассчитываю на цену 48-55 рублей к лету. Думаю стоит держать этот актив в своем портфеле.

Считал сам, поправьте если ошибся где

Сергей Быков, интересно, сколько дивы будут за 4 квартал- А как вообще ММК дивиденды определяет? Смотрю за последние кварталы — там какой-то RANDOM

smart-lab.ru/q/MAGN/f/q/MSFO/

- Если брать дивиденды 50% от свободного денежного потока получается:

СДП 4 квартал: 15,9 млрд

Див.выплата: 7,95 млрд

DPS: 0,71руб на акцию

Доходность финального дивиденда = 1,6%

Общая годовая дивдоходность = 11,9%

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев