Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийцены упали еще на 1-2 тыс на маркете

market.mmk.ru/catalog/ploskiy-prokat/prokat-goryachekatannyy/goryachekatanyy-list/f/tolshchina-is-3/

kudesnik, ФАС может радоваться 7-го сентября :)

Константин Лебедев,

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 279,9 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -15,1 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,0 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

цены упали еще на 1-2 тыс на маркете

market.mmk.ru/catalog/ploskiy-prokat/prokat-goryachekatannyy/goryachekatanyy-list/f/tolshchina-is-3/

kudesnik, ФАС может радоваться 7-го сентября :)

цены упали еще на 1-2 тыс на маркете

market.mmk.ru/catalog/ploskiy-prokat/prokat-goryachekatannyy/goryachekatanyy-list/f/tolshchina-is-3/

Сравнил ММК с НЛМК и Северсталью по финансовым показателям за 2 квартал 2021 года.

Получается ММК — самый недооцененный. Хотя конечно такой эффект показывается, когда спред цены на сталь/железная руда максимальный. Когда цены на сталь начнут снижаться эта разница будет выравниваться.

Однако пока ММК растет больше, чем НЛМК и Северсталь.

Капитализация:

ММК — 805.00 млрд руб.

Северсталь — 1 426 млрд руб.

НЛМК — 1 454 млрд руб.

Выручка за 2 квартал 2021 года:

ММК — 241 млрд руб.

Северсталь — 218 млрд руб.

НЛМК — 307 млрд руб.

Прибыль за 2 квартал 2021 года:

ММК — 76 млрд руб.

Северсталь — 84 млрд руб.

НЛМК — 101 млрд руб.

Сравнил ММК с НЛМК и Северсталью по финансовым показателям за 2 квартал 2021 года.

Получается ММК — самый недооцененный. Хотя конечно такой эффект показывается, когда спред цены на сталь/железная руда максимальный. Когда цены на сталь начнут снижаться эта разница будет выравниваться.

Однако пока ММК растет больше, чем НЛМК и Северсталь.

Капитализация:

ММК — 805.00 млрд руб.

Северсталь — 1 426 млрд руб.

НЛМК — 1 454 млрд руб.

Выручка за 2 квартал 2021 года:

ММК — 241 млрд руб.

Северсталь — 218 млрд руб.

НЛМК — 307 млрд руб.

Прибыль за 2 квартал 2021 года:

ММК — 76 млрд руб.

Северсталь — 84 млрд руб.

НЛМК — 101 млрд руб.

@InvestBuffett, недооцененность ммк уже давний факт

Сравнил ММК с НЛМК и Северсталью по финансовым показателям за 2 квартал 2021 года.

Получается ММК — самый недооцененный. Хотя конечно такой эффект показывается, когда спред цены на сталь/железная руда максимальный. Когда цены на сталь начнут снижаться эта разница будет выравниваться.

Однако пока ММК растет больше, чем НЛМК и Северсталь.

Капитализация:

ММК — 805.00 млрд руб.

Северсталь — 1 426 млрд руб.

НЛМК — 1 454 млрд руб.

Выручка за 2 квартал 2021 года:

ММК — 241 млрд руб.

Северсталь — 218 млрд руб.

НЛМК — 307 млрд руб.

Прибыль за 2 квартал 2021 года:

ММК — 76 млрд руб.

Северсталь — 84 млрд руб.

НЛМК — 101 млрд руб.

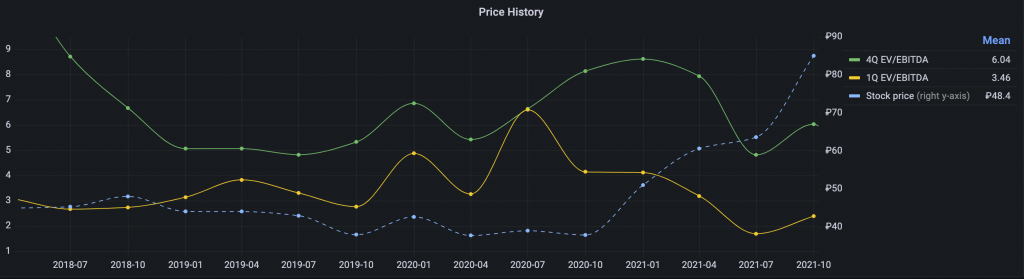

Крайне неудачная точка выхода из позы (блог 182)

Пацаны, много говорить не буду. Но так бывает ( смотрим скрин):

Я ждал эту продажу почти 10 дней ( и всю прожитую жизнь). А когда ждешь так долго, то малейшее движение в твою сторону и ты готов сдать бумагу. Похоже, наступает такое состояние, что ты готов эту бумагу отдать на фиг. То есть отговорка для жадных- дай прибыли течь!

Так и получилось с ММК как получилось. Кто знал, что ММК рванет на север именно в момент моей продажи. Крайне неудачная точка выхода из позы. У меня недополученная прибыль теперь равно полученному профиту. И я плачу ( слезы на глазах).

Тем не менее, успокаивают 2377 рублей чистыми или 48 кг сах. песка, что хорошая добавка к пенсии пенсионеру.

Ваш все тот же самый,

S.Hamster

P.S. Если понравился блог, то можно кинуть донаты, поддержать автора и его канал:

yoomoney.ru/to/410014495395793

Авто-репост. Читать в блоге >>>

Silent Hamster, что тут знать то? Посмотри внимательно как ведёт себя бумага перед и после сильныного и слабого квартального фин. отчёта и так же перед и после рекордных и дивов за последние 3 года и там будет все понятно, как божий день

Крайне неудачная точка выхода из позы (блог 182)

Пацаны, много говорить не буду. Но так бывает ( смотрим скрин):

Я ждал эту продажу почти 10 дней ( и всю прожитую жизнь). А когда ждешь так долго, то малейшее движение в твою сторону и ты готов сдать бумагу. Похоже, наступает такое состояние, что ты готов эту бумагу отдать на фиг. То есть отговорка для жадных- дай прибыли течь!

Так и получилось с ММК как получилось. Кто знал, что ММК рванет на север именно в момент моей продажи. Крайне неудачная точка выхода из позы. У меня недополученная прибыль теперь равно полученному профиту. И я плачу ( слезы на глазах).

Тем не менее, успокаивают 2377 рублей чистыми или 48 кг сах. песка, что хорошая добавка к пенсии пенсионеру.

Ваш все тот же самый,

S.Hamster

P.S. Если понравился блог, то можно кинуть донаты, поддержать автора и его канал:

yoomoney.ru/to/410014495395793

Авто-репост. Читать в блоге >>>

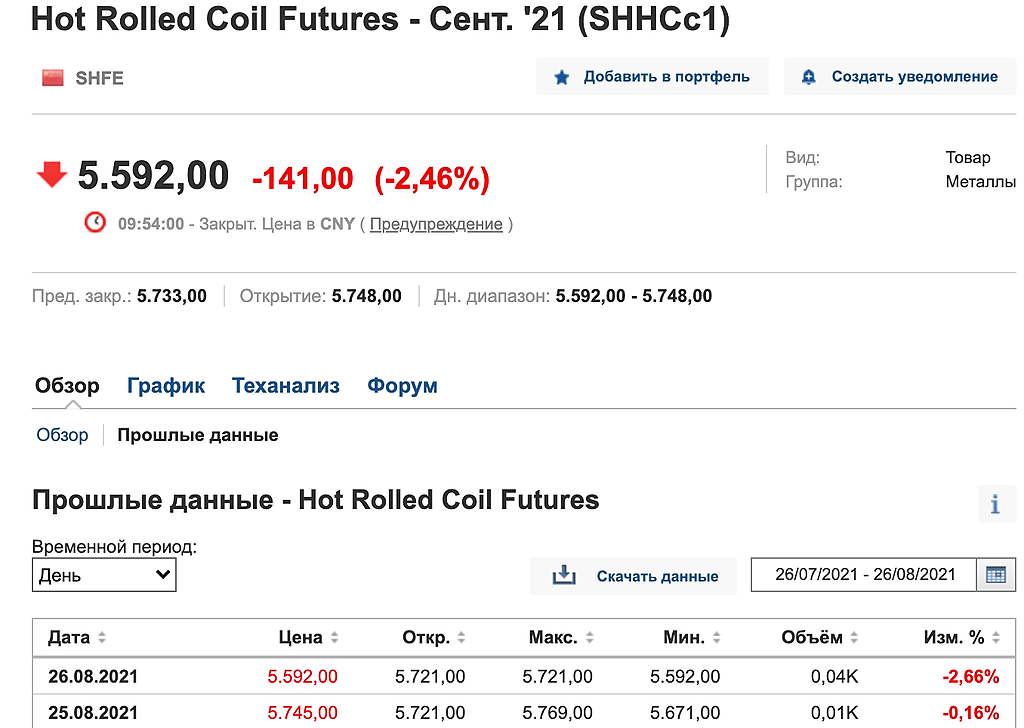

www.marketwatch.com/investing/future/hrn00

фьючерсы на 22 год предсказывают падение цен на hot rolled coil steel с 1900 до 1400 долл, падение на 30%

Крайне неудачная точка выхода из позы (блог 182)

Пацаны, много говорить не буду. Но так бывает ( смотрим скрин):

Я ждал эту продажу почти 10 дней ( и всю прожитую жизнь). А когда ждешь так долго, то малейшее движение в твою сторону и ты готов сдать бумагу. Похоже, наступает такое состояние, что ты готов эту бумагу отдать на фиг. То есть отговорка для жадных- дай прибыли течь!

Так и получилось с ММК как получилось. Кто знал, что ММК рванет на север именно в момент моей продажи. Крайне неудачная точка выхода из позы. У меня недополученная прибыль теперь равно полученному профиту. И я плачу ( слезы на глазах).

Тем не менее, успокаивают 2377 рублей чистыми или 48 кг сах. песка, что хорошая добавка к пенсии пенсионеру.

Ваш все тот же самый,

S.Hamster

P.S. Если понравился блог, то можно кинуть донаты, поддержать автора и его канал:

yoomoney.ru/to/410014495395793

Авто-репост. Читать в блоге >>>

Крайне неудачная точка выхода из позы (блог 182)

Пацаны, много говорить не буду. Но так бывает ( смотрим скрин):

Я ждал эту продажу почти 10 дней ( и всю прожитую жизнь). А когда ждешь так долго, то малейшее движение в твою сторону и ты готов сдать бумагу. Похоже, наступает такое состояние, что ты готов эту бумагу отдать на фиг. То есть отговорка для жадных- дай прибыли течь!

Так и получилось с ММК как получилось. Кто знал, что ММК рванет на север именно в момент моей продажи. Крайне неудачная точка выхода из позы. У меня недополученная прибыль теперь равно полученному профиту. И я плачу ( слезы на глазах).

Тем не менее, успокаивают 2377 рублей чистыми или 48 кг сах. песка, что хорошая добавка к пенсии пенсионеру.

Ваш все тот же самый,

S.Hamster

P.S. Если понравился блог, то можно кинуть донаты, поддержать автора и его канал:

yoomoney.ru/to/410014495395793

Авто-репост. Читать в блоге >>>

")

После устойчивого роста цены на железную руду снизились, при этом 62% базовых цен сейчас котируются на уровне 162 долларов за тонну, что на 30% ниже недавнего максимума в 233 доллара за тонну. На данное снижение в значительной степени повлияли как производство стали, так и поставки железной руды. Мы предполагаем, что в скором времени цены стабилизируются.

После устойчивого роста на рынке цены на железную руду в последнее время значительно снизились, при этом 62% базовых цен сейчас котируются на уровне 162 долларов за тонну, что на 30% ниже недавнего максимума в 233 доллара за тонну.

Разница в ценах на железную руду

получается, скорее всего, после 27 они упадут, многие попытаются избавиться от акций? верно?

CER0123, это если не будет новости об SPO если подойдём к цене акции 75 руб, то с большой долей вероятности оно будет. Дальше начнут закупить активные инвест фонды под включение в MSCI

Константин Лебедев, и что они и полгода не выждут (или это уже необязательное правило) после предыдущего SPO ?

SPO по любому уронит акцию, тогда наверняка еще не скоро в индекс попадет, разве нет?

keekkenen, путаете SPO в виде эмиссии (когда «рисуются» новые акции и размывается доля существующих инвесторов) и SPO в виде продажи части пакета, принадлежащего контролирующему акционеру или компании. В первом случае — да, цена акций логично падает. А вот во втором случае может быть любая реакция, но как правило — сдержанно-позитивная.

Вот у ММК будет вторая история.

получается, скорее всего, после 27 они упадут, многие попытаются избавиться от акций? верно?

CER0123, это если не будет новости об SPO если подойдём к цене акции 75 руб, то с большой долей вероятности оно будет. Дальше начнут закупить активные инвест фонды под включение в MSCI

Константин Лебедев, и что они и полгода не выждут (или это уже необязательное правило) после предыдущего SPO ?

SPO по любому уронит акцию, тогда наверняка еще не скоро в индекс попадет, разве нет?

keekkenen, а вариант с внебиржевой сделки с крупным инвестором не рассматриваете?

www.marketwatch.com/investing/future/hrn00

фьючерсы на 22 год предсказывают падение цен на hot rolled coil steel с 1900 до 1400 долл, падение на 30%

получается, скорее всего, после 27 они упадут, многие попытаются избавиться от акций? верно?

CER0123, это если не будет новости об SPO если подойдём к цене акции 75 руб, то с большой долей вероятности оно будет. Дальше начнут закупить активные инвест фонды под включение в MSCI

Константин Лебедев, и что они и полгода не выждут (или это уже необязательное правило) после предыдущего SPO ?

SPO по любому уронит акцию, тогда наверняка еще не скоро в индекс попадет, разве нет?

получается, скорее всего, после 27 они упадут, многие попытаются избавиться от акций? верно?

CER0123, это если не будет новости об SPO если подойдём к цене акции 75 руб, то с большой долей вероятности оно будет. Дальше начнут закупить активные инвест фонды под включение в MSCI

Константин Лебедев, и что они и полгода не выждут (или это уже необязательное правило) после предыдущего SPO ?

SPO по любому уронит акцию, тогда наверняка еще не скоро в индекс попадет, разве нет?

www.marketwatch.com/investing/future/hrn00

фьючерсы на 22 год предсказывают падение цен на hot rolled coil steel с 1900 до 1400 долл, падение на 30%

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев