Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЧто нас ждёт, море хранит молчанье.

руки чешутся продать и фиксануть, но верю в 70+

Сергей Плотиников,

90+💪🏼🤓

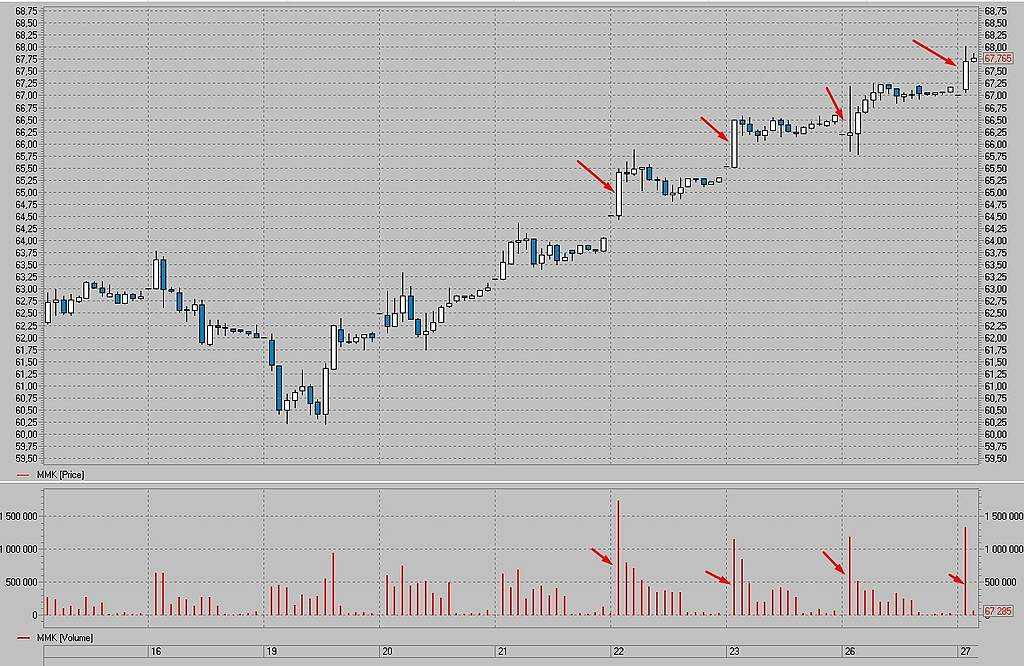

Могут сегодня-завтра обновить хаи в Лондоне

Остался один жирный зелёный стакан нарисовать

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 293,3 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -15,8 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,2 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

Сегодня да же не гнушаются трюками с эмитацией крупного продавца

#orderbook (инструкция)

• Акция: (MAGN) ММК, 1 эшелон

• Заявка на продажу объемом 247.5 млн. руб.

• Цена: 67.88 руб.

t.me/moex_info

Константин Лебедев, сожрали заявку. Одной пятиминутной свечкой.

Сегодня да же не гнушаются трюками с эмитацией крупного продавца

#orderbook (инструкция)

• Акция: (MAGN) ММК, 1 эшелон

• Заявка на продажу объемом 247.5 млн. руб.

• Цена: 67.88 руб.

t.me/moex_info

Константин Лебедев, очевидно, кукловская плита

Сегодня да же не гнушаются трюками с эмитацией крупного продавца

#orderbook (инструкция)

• Акция: (MAGN) ММК, 1 эшелон

• Заявка на продажу объемом 247.5 млн. руб.

• Цена: 67.88 руб.

t.me/moex_info

Сегодня да же не гнушаются трюками с эмитацией крупного продавца

#orderbook (инструкция)

• Акция: (MAGN) ММК, 1 эшелон

• Заявка на продажу объемом 247.5 млн. руб.

• Цена: 67.88 руб.

t.me/moex_info

#orderbook (инструкция)

• Акция: (MAGN) ММК, 1 эшелон

• Заявка на продажу объемом 247.5 млн. руб.

• Цена: 67.88 руб.

Странно, что РДВ ещё не пишет про ММК, уже пора это как идею для закрытого канала делать

Сегодня ВТБ Мои Инвестиции проведет конференцию с ММК — крупнейшим производителем стали в мире и лидером среди предприятий черной металлургии России.

На конференции вы узнаете:

Смотрите конференцию 27 июля в 16:00 МСК на youtube-канале ВТБ Мои Инвестиции.

Задать вопросы для конференции можно на специальной странице.

Подписывайтесь на наш официальный канал в Telegram https://tlgg.ru/MMK_Official, чтобы первыми быть в курсе главных новостей ММК.

С уважением,

команда ММК

пишет

t.me/AROMATH/2472

#MAGN ММК

Подготовка к SPO и спецоперации.

Сегодня ВТБ Капитал на своей конференции будет рассказывать всем,

как классно будет купить скоро эту компанию по цене 75 рублей,

с перспективами роста и жирных дивидендов и последующего COME BACK в индекс.🎎

Что-то год назад в сентябре такого при цене в 37- никто не рассказывал,

потому что так надо было.😉🎪

Роман Ранний, ага спалились поэтому спешно меняют сценарий и переносят конфу :)

❗️Изменилось время конференции с ММК

Сегодня у нас запланирована встреча с ММК. Мы перенесли время конференции с 14:00 на 16:00.

Вы еще можете оставить свой вопрос компании в специальной форме.

пишет

t.me/AROMATH/2472

#MAGN ММК

Подготовка к SPO и спецоперации.

Сегодня ВТБ Капитал на своей конференции будет рассказывать всем,

как классно будет купить скоро эту компанию по цене 75 рублей,

с перспективами роста и жирных дивидендов и последующего COME BACK в индекс.🎎

Что-то год назад в сентябре такого при цене в 37- никто не рассказывал,

потому что так надо было.😉🎪

❗️Изменилось время конференции с ММК

Сегодня у нас запланирована встреча с ММК. Мы перенесли время конференции с 14:00 на 16:00.

Вы еще можете оставить свой вопрос компании в специальной форме.

Во вторник, 27 июля мы проведем конференцию с ММК — крупнейшим производителем стали в мире и лидером среди предприятий черной металлургии России.

На конференции вы узнаете:

🔹 как устроено производство на крупном металлургическом комплексе

🔹 о финансовых результатах компании за 2 квартал

🔹 об экспортных пошлинах, которые будут введены с 1 августа и рисках для бизнеса ММК

🔹 также мы ответим на другие ваши вопросы

Смотрите конференцию 27 июля в 14:00 мск на youtube-канале ВТБ Мои Инвестиции.

Продолжаем жрать кактус по частям, и так мы уже научились делать давольно точный прогноз на 2 квартала вперед, освоили cтабильную модель дисконтирования дивидендов Гордона. Но оба метода имеют свои фатальные недостатки, «точный» прогноз не учитывает дальнейший дивидендный поток, а модель Гордона не учитывает цикличность металлургического сектора и подразумевает постоянный рост дивидендов. Тем не менее их можно использовать для сравнения компаний между собой внутри одного сектора аналогично мультипликаторам EV/EBITDA и их объединение используется в многоступенчатой модели дисконтирования дивидендов, которая лишена фатальных недостатков и обеспечивает большую сложность и практичность при оценке большинства компаний. Воспользуемся обучающей статьей на finbox.com ниже.

Многоступенчатая модель предполагает, что рассматриваемая компания будет испытывать разные фазы роста. Это обеспечивает больший контроль над краткосрочными дивидендами, которые являются наиболее ценными. По истечении пятилетнего дискретного прогнозного периода мы можем использовать стандартную формулу роста Гордона для оценки конечной стоимости. Методологию DDM можно резюмировать следующими двумя формулами:

Завтра отскок или порастем чуток?

Скоро заседание ФАС, рассмотрим прециден с РУСАЛ

а) «Компании «United Company RUSAL Limited» и хозяйствующим

субъектам, входящим с ней в одну группу лиц, (равно как их

правопреемникам) не устанавливать отпускную цену на первичный алюминий

марки А7 и/или А7Э и/или А7Е (в виде мелкой чушки или Т-образной чушки)

по договорам, для потребителей (покупателей) на территории Российской

Федерации выше цены, рассчитанной по следующей формуле:

В случае поставок на базисе EXW или FCA (с завода) ж/д станция или

склад грузоотправителя1

, без учета НДС:

Ц1 = LME1 + ПА7:

где:

Ц1 — максимально возможная отпускная цена на первичный алюминий

марки А7 и/или А7Э и/или А7Е (в виде мелкой чушки или Т-образной чушки)

для потребителей (покупателей) на территории Российской Федерации на

базисе EXW или FCA (с завода) ж/д станция или склад грузоотправителя, без

учета НДС,

LME1 — среднее значение котировки London Metal Exchange Cash

Settlement High Grade Primary Aluminium (LME) за период, выбранный

Компанией «United Company RUSAL Limited» и хозяйствующими субъектами,

входящими c ней в одну группу лиц (равно как их правопреемниками),

продолжительностью 30-ть последовательных календарных дней в течение

двух месяцев, предшествующих месяцу поставки, и месяца поставки

указанной продукции, в рублях по курсу Банка России, если иной

котировальный период не установлен сторонами по обоюдному согласию.

EXW, FCA — трактовка «Инкотермс-2000» (официальная публикация

Международной торговой палаты № 560 1999 года).

Значение ПА7 определяется по формуле:

ПА7 = Прег – Лф – Лп,

где:

Прег – среднее значение показателя региональной премии для

алюминия марки А7 и/или А7Э

fas.gov.ru/news/7267

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев