Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийНе сомневаюсь. в этом году дойдёт до 42 Р.

Андреев Витя, кто-то здесь обещал 86 и даже 110 кажется?;)

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 286,6 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -15,4 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,1 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

Мне нравится… ВТБ брокер рекомендует покупать. Доходность за 12 месяцев 50%

Наспамлю сразу в трех ветках — Северстали, НЛМК и ММК.

По причине дефицита мировых мощностей по выплавке стали цена на сталь на мировых торговых площадках ежемесячно растет уже год подряд. Предпосылок к погашению дефицита пока не наблюдается. При этом есть предпосылки к росту потребления (Хитрый план Байдена по обналичке 4 терабаксов).

1. Китай: вводит госрегулирование цен на внутреннем рынке и зажимает возможность экспорта тем производителям, которые не идут на встречу госрегулированию. Предложение дешевой китайской стали на мировом рынке ЕЩЁ снижается.

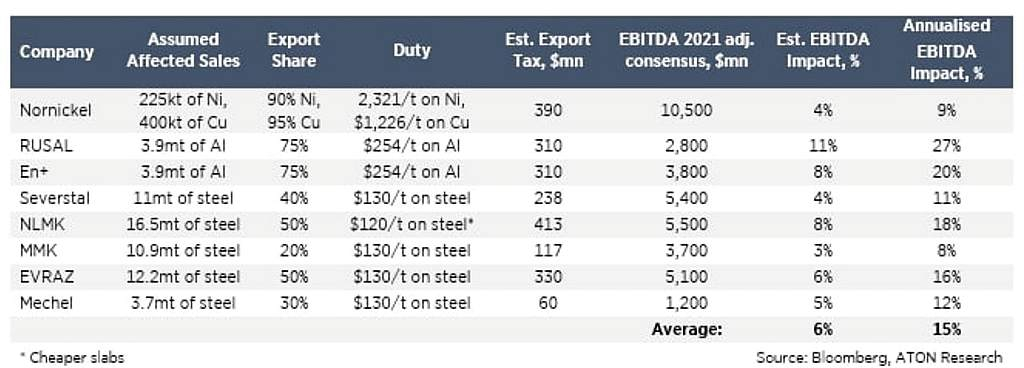

2. Россия: вводит экспортные пошлины на сталь в размере 15% на 5 месяцев. Предложение низкомаржинальной и дешевой российской стали на мировом рынке ЕЩЁ снизится.

Вопросы:

1. Каковы перспективы изменения цен на мировом рынке стали в третьем квартале 2021?

2. Будет ли это изменение цены меньше 15% российской пошлины?

Kolya Marketolog, и более конкретный вопрос: каким образом все это повлияет на цены на внутреннем рынке))).

Остап1978, прошу отметить — ни Решетников, ни Мишустин ни словом, ни морганием глаза не намекали на «внутренние цены». С точки зрения регламентов работы чиновников и бизнеса решение безупречно — чиновники не вмешиваются в рыночные механизмы, но изымают в бюджет «сверхдоходы» в сумме, эквивалентной «сверхрасходам» бюджета. То есть бюджет продолжает переплачивать за продукцию металлургов, но делает это на общих рыночных условиях, при этом переплата бюджета компенсируется собственно теми, кто получает сверхдоход. Большие парни при своих, лохов продолжают обувать.

Kolya Marketolog, не, там еще скидочка по госзаказу — фикс мартовских цен.

Наспамлю сразу в трех ветках — Северстали, НЛМК и ММК.

По причине дефицита мировых мощностей по выплавке стали цена на сталь на мировых торговых площадках ежемесячно растет уже год подряд. Предпосылок к погашению дефицита пока не наблюдается. При этом есть предпосылки к росту потребления (Хитрый план Байдена по обналичке 4 терабаксов).

1. Китай: вводит госрегулирование цен на внутреннем рынке и зажимает возможность экспорта тем производителям, которые не идут на встречу госрегулированию. Предложение дешевой китайской стали на мировом рынке ЕЩЁ снижается.

2. Россия: вводит экспортные пошлины на сталь в размере 15% на 5 месяцев. Предложение низкомаржинальной и дешевой российской стали на мировом рынке ЕЩЁ снизится.

Вопросы:

1. Каковы перспективы изменения цен на мировом рынке стали в третьем квартале 2021?

2. Будет ли это изменение цены меньше 15% российской пошлины?

Kolya Marketolog, и более конкретный вопрос: каким образом все это повлияет на цены на внутреннем рынке))).

Остап1978, прошу отметить — ни Решетников, ни Мишустин ни словом, ни морганием глаза не намекали на «внутренние цены». С точки зрения регламентов работы чиновников и бизнеса решение безупречно — чиновники не вмешиваются в рыночные механизмы, но изымают в бюджет «сверхдоходы» в сумме, эквивалентной «сверхрасходам» бюджета. То есть бюджет продолжает переплачивать за продукцию металлургов, но делает это на общих рыночных условиях, при этом переплата бюджета компенсируется собственно теми, кто получает сверхдоход. Большие парни при своих, лохов продолжают обувать.

Kolya Marketolog, ни словом ни морганием? А что им мешает пустить газы? Вполне себе осязаемый сигнал! Это особи с другого уровня, где жизнь человеческая как тот же ПУК- пук и растворился на просторах вселенной. Пять минут вони — и карманы аффилированной ООО набиты под завязку, смело можно каталог «Яхты-2022» открывать, перелистывая глянцевые страницы жирным смачным пальцем.

Наспамлю сразу в трех ветках — Северстали, НЛМК и ММК.

По причине дефицита мировых мощностей по выплавке стали цена на сталь на мировых торговых площадках ежемесячно растет уже год подряд. Предпосылок к погашению дефицита пока не наблюдается. При этом есть предпосылки к росту потребления (Хитрый план Байдена по обналичке 4 терабаксов).

1. Китай: вводит госрегулирование цен на внутреннем рынке и зажимает возможность экспорта тем производителям, которые не идут на встречу госрегулированию. Предложение дешевой китайской стали на мировом рынке ЕЩЁ снижается.

2. Россия: вводит экспортные пошлины на сталь в размере 15% на 5 месяцев. Предложение низкомаржинальной и дешевой российской стали на мировом рынке ЕЩЁ снизится.

Вопросы:

1. Каковы перспективы изменения цен на мировом рынке стали в третьем квартале 2021?

2. Будет ли это изменение цены меньше 15% российской пошлины?

Kolya Marketolog, и более конкретный вопрос: каким образом все это повлияет на цены на внутреннем рынке))).

Остап1978, прошу отметить — ни Решетников, ни Мишустин ни словом, ни морганием глаза не намекали на «внутренние цены». С точки зрения регламентов работы чиновников и бизнеса решение безупречно — чиновники не вмешиваются в рыночные механизмы, но изымают в бюджет «сверхдоходы» в сумме, эквивалентной «сверхрасходам» бюджета. То есть бюджет продолжает переплачивать за продукцию металлургов, но делает это на общих рыночных условиях, при этом переплата бюджета компенсируется собственно теми, кто получает сверхдоход. Большие парни при своих, лохов продолжают обувать.

если только металлурги на экспорт попробуют поднять цену еще, но может не прокатить.

Была новость что производство стали растет в мире — следовательно предложение будет увеличиваться а цены падать

1. Каковы перспективы изменения цен на мировом рынке стали в третьем квартале 2021?

2. Будет ли это изменение цены меньше 15% российской пошлины?

Kolya Marketolog,

Наспамлю сразу в трех ветках — Северстали, НЛМК и ММК.

По причине дефицита мировых мощностей по выплавке стали цена на сталь на мировых торговых площадках ежемесячно растет уже год подряд. Предпосылок к погашению дефицита пока не наблюдается. При этом есть предпосылки к росту потребления (Хитрый план Байдена по обналичке 4 терабаксов).

1. Китай: вводит госрегулирование цен на внутреннем рынке и зажимает возможность экспорта тем производителям, которые не идут на встречу госрегулированию. Предложение дешевой китайской стали на мировом рынке ЕЩЁ снижается.

2. Россия: вводит экспортные пошлины на сталь в размере 15% на 5 месяцев. Предложение низкомаржинальной и дешевой российской стали на мировом рынке ЕЩЁ снизится.

Вопросы:

1. Каковы перспективы изменения цен на мировом рынке стали в третьем квартале 2021?

2. Будет ли это изменение цены меньше 15% российской пошлины?

Kolya Marketolog, и более конкретный вопрос: каким образом все это повлияет на цены на внутреннем рынке))).

Как думаете, поднимутся к вечеру хотя бы до вчерашнего уровня?

Linalinochka, нет

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев