Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Из трансляции «Диалог с ММК» на смартлабе забыл написать важный момент про ФАС, который для меня заведомо был очевиден.

30-го на заседании только предоставят документы по запросу ФАС и им понадобится, какое то время на рассмотрение эти документов, соотвественно решение 30-го не будет и можно спокойно входить в ралли перед выходом фин. отчётностей сталеваров!

А весь процесс нужен сугубо для имитации бурной деятельность ФАС по урегулированию цен, хотя за них все сделало правительство Китая, но они обязательно себе это в заслугу запишут(премий лишних не бывает)

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 205,7 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -11,1 |

| P/S | 0,4 |

| P/BV | 0,3 |

| EV/EBITDA | 2,0 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

18.405₽ +3.05%

-

#smartlabonline: Диалог с ММК: цены на сталь, стратегия, дивиденды ММК

#smartlabonline: Диалог с ММК: цены на сталь, стратегия, дивиденды ММК

Всем привет! Сегодня мы пообщались с очередным гигантом — компанией ММК! Лично мне очень приятно, что такие компании как Магнитогорский комбинат выходят на диалог с частными инвесторами через наш смартлаб.

С нами пообщались:

✅Мария Никулина — директор по финансам✅Вероника Крячко — руководитель направления по связям с инвесторами

01:20 Зачем ММК частные инвесторы? 03:30 Зависимость стоимости акций от цен на сталь06:00 Рынок стали в Китае09:20 Цены на сталь12:00 Корреляция цен железная руда / сталь14:30 Временной лаг цен сталь / железная руда16:00 Российские цены на сталь18:30 Логистика прямой продажи стали20:00 Развитие Market Place21:00 Доля продукции по фиксированным ценам гос. компаниям22:40 Хеджирование цен на сырье24:10 Стратегия компании28:10 Структура сбыта29:50 Чем горячий прокат отличается от холодного?30:50 Стан 500031:30 Коксовая батарея 34:20 Ориентация на внутренний рынок35:40 Технология улучшения качества продукции39:00 Повышение налогов42:50 Обеспеченность собственным сырьем44:30 Инфляция издержек (CAPEX)47:30 CAPEX ММК51:00 Рудник “Малый Куйбас”52:20 Прогноз по CAPEX53:30 Экологическая ситуация56:00 Углеродный налог58:00 Рейтинг устойчивого развития01:01:20 Запись закрытых конференций ММК на youtube01:02:30 Отчет в долларах01:04:40 Снижение оборотного капитала01:06:20 Долг компании01:07:10 Free float01:09:20 Дивиденды01:11:20 Плюшки для миноритариев01:13:00 Турецкий дивизион01:15:00 Ситуация с ФАС

Авто-репост. Читать в блоге >>>ММК позитивно смотрит на свой турецкий дивизион в части его продажи — компания

Директор по финансам ММК Мария Никулина, в ходе трансляции «Смартлаб»:

Запуск [горячего проката] позволит нам нарастить производство в Турции до 2 млн тонн.

При этом 900 тыс. тонн будут использованы для дальнейшей переработки, остальное будет продаваться на рынке.

Порядка 40% будет продаваться на экспортных рынках и 60% будет потребляться в Турции. В силу общей конъюнктуры и в Турции, и в целом ожидаемых перспективных прогнозах по турецкому региону в ближайшие годы, мы позитивно смотрим на наш турецкий дивизион в части его продажи. Сегодня каких-то дискуссий мы не ведем, мы считаем, нам нужно запустить и тогда, возможно, вернуться к каким-то дальнейшим обсуждениям о возможной продаже этого актива

https://fomag.ru/news-streem/mmk-ne-isklyuchaet-prodazhu-zavoda-v-turtsii-posle-zapuska-proizvodstva-goryachego-prokata/

Авто-репост. Читать в блоге >>>

редактор Боб, Это прямо вилами на воде писано, хорошо бы в ноль сработали бы.

Своего ЖРС под Турцию нет и угля то же, все будут закупать + ММК не лидер по стоимости кеш-кост сляба. Выглядит, как хороший момент запустить производство сработать в ноль и продать значительно дороже Турецкий дивизион целиком. :)

А не лидер, как это не обидно было бы сказано провинциальных топ менеджеров легче развести продаванам например из 1С и Oracle :)

Константин Лебедев, ради этого думаю и замутили запуск. Нах он там не нужен у черта на рогах

Алексей, попытка не пытка, если с умеют синхронизироватся с поиском покупателя, будет отлично. На самом деле позиции для сделок M&A сейчас шикарные для ММК, надо только успевать договариваться.

ММК позитивно смотрит на свой турецкий дивизион в части его продажи — компания

Директор по финансам ММК Мария Никулина, в ходе трансляции «Смартлаб»:

Запуск [горячего проката] позволит нам нарастить производство в Турции до 2 млн тонн.

При этом 900 тыс. тонн будут использованы для дальнейшей переработки, остальное будет продаваться на рынке.

Порядка 40% будет продаваться на экспортных рынках и 60% будет потребляться в Турции. В силу общей конъюнктуры и в Турции, и в целом ожидаемых перспективных прогнозах по турецкому региону в ближайшие годы, мы позитивно смотрим на наш турецкий дивизион в части его продажи. Сегодня каких-то дискуссий мы не ведем, мы считаем, нам нужно запустить и тогда, возможно, вернуться к каким-то дальнейшим обсуждениям о возможной продаже этого актива

https://fomag.ru/news-streem/mmk-ne-isklyuchaet-prodazhu-zavoda-v-turtsii-posle-zapuska-proizvodstva-goryachego-prokata/

Авто-репост. Читать в блоге >>>

редактор Боб, Это прямо вилами на воде писано, хорошо бы в ноль сработали бы.

Своего ЖРС под Турцию нет и угля то же, все будут закупать + ММК не лидер по стоимости кеш-кост сляба. Выглядит, как хороший момент запустить производство сработать в ноль и продать значительно дороже Турецкий дивизион целиком. :)

А не лидер, как это не обидно было бы сказано провинциальных топ менеджеров легче развести продаванам например из 1С и Oracle :)

Константин Лебедев, ради этого думаю и замутили запуск. Нах он там не нужен у черта на рогахММК позитивно смотрит на свой турецкий дивизион в части его продажи — компания

Директор по финансам ММК Мария Никулина, в ходе трансляции «Смартлаб»:

Запуск [горячего проката] позволит нам нарастить производство в Турции до 2 млн тонн.

При этом 900 тыс. тонн будут использованы для дальнейшей переработки, остальное будет продаваться на рынке.

Порядка 40% будет продаваться на экспортных рынках и 60% будет потребляться в Турции. В силу общей конъюнктуры и в Турции, и в целом ожидаемых перспективных прогнозах по турецкому региону в ближайшие годы, мы позитивно смотрим на наш турецкий дивизион в части его продажи. Сегодня каких-то дискуссий мы не ведем, мы считаем, нам нужно запустить и тогда, возможно, вернуться к каким-то дальнейшим обсуждениям о возможной продаже этого актива

https://fomag.ru/news-streem/mmk-ne-isklyuchaet-prodazhu-zavoda-v-turtsii-posle-zapuska-proizvodstva-goryachego-prokata/

Авто-репост. Читать в блоге >>>

редактор Боб, Это прямо вилами на воде писано, хорошо бы в ноль сработали бы.

Своего ЖРС под Турцию нет и угля то же, все будут закупать + ММК не лидер по стоимости кеш-кост сляба. Выглядит, как хороший момент запустить производство сработать в ноль и продать значительно дороже Турецкий дивизион целиком. :)

А не лидер, как это не обидно было бы сказано провинциальных топ менеджеров легче развести продаванам например из 1С и Oracle :) ММК позитивно смотрит на свой турецкий дивизион в части его продажи - компания

ММК позитивно смотрит на свой турецкий дивизион в части его продажи - компания

Директор по финансам ММК Мария Никулина, в ходе трансляции «Смартлаб»:

Запуск [горячего проката] позволит нам нарастить производство в Турции до 2 млн тонн.

При этом 900 тыс. тонн будут использованы для дальнейшей переработки, остальное будет продаваться на рынке.

Порядка 40% будет продаваться на экспортных рынках и 60% будет потребляться в Турции. В силу общей конъюнктуры и в Турции, и в целом ожидаемых перспективных прогнозах по турецкому региону в ближайшие годы, мы позитивно смотрим на наш турецкий дивизион в части его продажи. Сегодня каких-то дискуссий мы не ведем, мы считаем, нам нужно запустить и тогда, возможно, вернуться к каким-то дальнейшим обсуждениям о возможной продаже этого актива

https://fomag.ru/news-streem/mmk-ne-isklyuchaet-prodazhu-zavoda-v-turtsii-posle-zapuska-proizvodstva-goryachego-prokata/

Авто-репост. Читать в блоге >>>Обновил прогноз по дивам за второй квартал 2,11 руб.

Из трасляции поступила

www.youtube.com/watch?v=5gWULfNZlqA&list=LL&index=2&t=1s

новая информации об ЧОК 13-14%, против цели в 15% из последней презинтации ММК, то берем среднее значение 13,5%

Соответственно обновим прогноз по дивам

ЧОК увеличение на 460 млн долларов

FCF = EBITDA — Изменение ЧОК — CAPEX — Налоги = 1202 — 460 — 250 — 215 = 277 млн долларов

Компенсация превышения нормативного CAPEX = 142+250 — 700/2 = 42 млн долларов

Дивиденд = (FCF + Компенсация превышения нормативного CAPEX)* Курс рубля / число акций = (277 + 42) * 74 /11174,33 = 2,11 руб.

smart-lab.ru/blog/696825.php#comment12684095|

форвардный дивидендный LTM(12 месяцев) 2,391+0,945+1,795+2,11 = 7,241 руб. или 11,5% годовых при текущей цене 62,82 руб, не много

Константин Лебедев, есть смысл при такой цене залазить в бумагу?

shev073, Сейчас само время ее держать более 6к подписчиков автоследования www.comon.ru/managers/?OrderBy=FollowerCount&maxDrawDown.From=-100&page=1&securityCodes[]=MAGN с восокой доходностью

Но если вы планируете держать например 100 бумаг под дивы, то до 30 июня купите 200 бумаг, 100 продадите в момент выхода финт отчета 22-го июля(через 3 недели)

Так как сейчас рынок стали волотивен и сама акция получается волативна, на снижении мирового спроса на сталь акция моет уйти к 52 руб и или ниже 65 руб на момент ребалансеровки индекса MSCI, что не даст ее включить в индекс или в очередной раз вылететь из него.

Обновил прогноз по дивам за второй квартал 2,11 руб.

Из трасляции поступила

www.youtube.com/watch?v=5gWULfNZlqA&list=LL&index=2&t=1s

новая информации об ЧОК 13-14%, против цели в 15% из последней презинтации ММК, то берем среднее значение 13,5%

Соответственно обновим прогноз по дивам

ЧОК увеличение на 460 млн долларов

FCF = EBITDA — Изменение ЧОК — CAPEX — Налоги = 1202 — 460 — 250 — 215 = 277 млн долларов

Компенсация превышения нормативного CAPEX = 142+250 — 700/2 = 42 млн долларов

Дивиденд = (FCF + Компенсация превышения нормативного CAPEX)* Курс рубля / число акций = (277 + 42) * 74 /11174,33 = 2,11 руб.

smart-lab.ru/blog/696825.php#comment12684095|

форвардный дивидендный LTM(12 месяцев) 2,391+0,945+1,795+2,11 = 7,241 руб. или 11,5% годовых при текущей цене 62,82 руб, не много

Константин Лебедев, есть смысл при такой цене залазить в бумагу?- Обновил прогноз по дивам за второй квартал 2,11 руб.

Из трасляции поступила

www.youtube.com/watch?v=5gWULfNZlqA&list=LL&index=2&t=1s

новая информации об ЧОК 13-14%, против цели в 15% из последней презинтации ММК, то берем среднее значение 13,5%

Соответственно обновим прогноз по дивам

ЧОК увеличение на 460 млн долларов

FCF = EBITDA — Изменение ЧОК — CAPEX — Налоги = 1202 — 460 — 250 — 215 = 277 млн долларов

Компенсация превышения нормативного CAPEX = 142+250 — 700/2 = 42 млн долларов

Дивиденд = (FCF + Компенсация превышения нормативного CAPEX)* Курс рубля / число акций = (277 + 42) * 74 /11174,33 = 2,11 руб.

smart-lab.ru/blog/696825.php#comment12684095|

форвардный дивидендный LTM(12 месяцев) 2,391+0,945+1,795+2,11 = 7,241 руб. или 11,5% годовых при текущей цене 62,82 руб, не много - По трансляции, из значимого:

— Оборотный капитал будет примерно чуть лучше 13-14% это отличная новость, так как цены больши и каждый процент играет большую роль в FCF, что на прямую влияет на размер дивидендов за 2-ой квартал

— Стан 1700 уже запущен, все по плану в середени 2-го квратала.

— C ESG все супер прошли формальные процедуры аудирования показателией, пока не всех, но в ближайших планах всех. Ждем обновления рейтинга.

— Лаг цен контрактов на ЖРС и сталь с ценам на FOB черное море, по формуле в зависимости от сезона может составлять в районе месяца. Очередное подтверждение, что фин. показатели можно прогнозировать заранее smart-lab.ru/blog/696825.php

— Есть цель вернуться в индекс MSCI - Весь мир переходит на более эффективные SaaS решение от salesforce значительно куша долю не эффективного Oracle, но ММК попрежнему, как диназавр смотри в сторону Oracle blogs.oracle.com/russia/mmk-interview

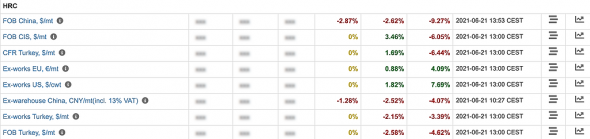

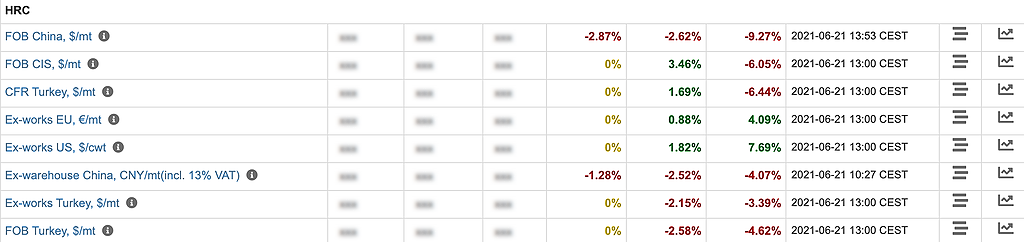

- Сегодня в портах Китая упала цена г/к проката на 2,87%, если не отскочит в ближайшее время, то с небольшим лагом цена упадет в портах FOB черное море

- В 15:00мск #smartlabonline с компанией ММК

Сейчас в 15:00 мск начнется прямой эфир с компанией ММК. Подключайтесь к трансляции и задавайте свои вопросы!

Ссылка для участия: https://youtu.be/5gWULfNZlqA

Авто-репост. Читать в блоге >>>

До 50-ти может упасть?

Алекс, Может, если на Шанхайской бирже цена г/к проката упадет до 4500 Юаней

Можно смотреть тут www.shfe.com.cn/products/hc/

Константин Лебедев, требуется уточнение. Цена шанхайской биржи — это для внутренних потребителей или внешняя, экспортная цена? Китай сейчас начал плавно приучать своих металлургов к тому, что грабить можно только внешних клиентов, а вот за внутренних клиентов им быстренько алибабу сделают. И да, начал нарастать разрыв между внутренней и внешней ценой.

Нам же для прогнозирования ситуации интересны цены не на внутренних рынках производителей/экспортеров, а цены на рынках потребителей/импортеров. И вот тут например американский фьючерс HRC на июнь на прошлой неделе был $1662 за тонну, а июльский фьючерс — $1745 за тонну. Причем начал отрываться от июньских цен на прошлой неделе, и всю неделю отрыв наращивал ru.tradingview.com/chart/?symbol=COMEX%3AHRCN2021. Фьюч на август ещё выше, правда с маленьким отрывом — $1759.

Рынок (точнее, все импортные рынки) начал реагировать на урезание китайского экспорта. И да, на этой неделе экспирация июньского HRC, со следующей недели будут актуальны июльские цены.

Всё это в совокупности дает нам картинку, что к моменту выхода результатов за полугодие по тройке металлургов будут ещё более фантастические прогнозы на 3 квартал, цены актуальных фьючей будут примерно +$200 за тонну к средней цене второго квартала. Так что кто куда как, а лично я ожидаю ралли на весь июль по всем трем комбинатам.

Единственное мутное пятно в прогнозах — разборки с ФАС. Но если будет решение (даже если и не совсем в пользу металлургов) до первого июля — то июльское ралли будет просто взрывным.В мае отгрузки продукции ММК снова в 1,5 раза выше прошлогоднего уровня

В мае ж/д отгрузки стальной продукции Магнитогорским металлургическим комбинатом

www.metaltorg.ru/n/9b02c6

Константин Лебедев, всё идёт к тому, что выручка за полгода 2021 у всех трех металлургов будет просто фантастическая. Зашкаливает долларовая цена, объем производства на максимуме.

Эх, ещё бы бакс по 90 для полного счастья

Kolya Marketolog, А бакс по 90, кстати может быть, так как второй пакет санкций за хим. оружие никто не отменял они как раз чере две недельки созреют.В мае отгрузки продукции ММК снова в 1,5 раза выше прошлогоднего уровня

В мае ж/д отгрузки стальной продукции Магнитогорским металлургическим комбинатом

www.metaltorg.ru/n/9b02c6

Константин Лебедев, всё идёт к тому, что выручка за полгода 2021 у всех трех металлургов будет просто фантастическая. Зашкаливает долларовая цена, объем производства на максимуме.

Эх, ещё бы бакс по 90 для полного счастья

- Фьючерсы на коксующийся уголь в Китае подорожали из-за проверок безопасности

www.profinance.ru/news/2021/06/18/c2jm-fyuchersy-na-koksuyuschijsya-ugol-v-kitae-podorozhali-iz-za-proverok-bezopasnost.html

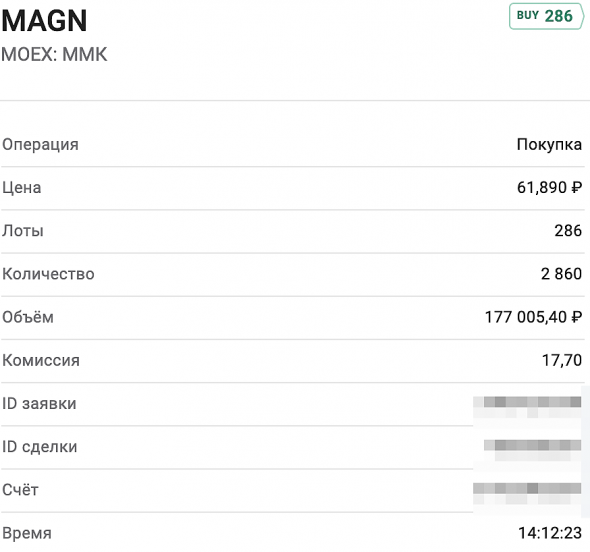

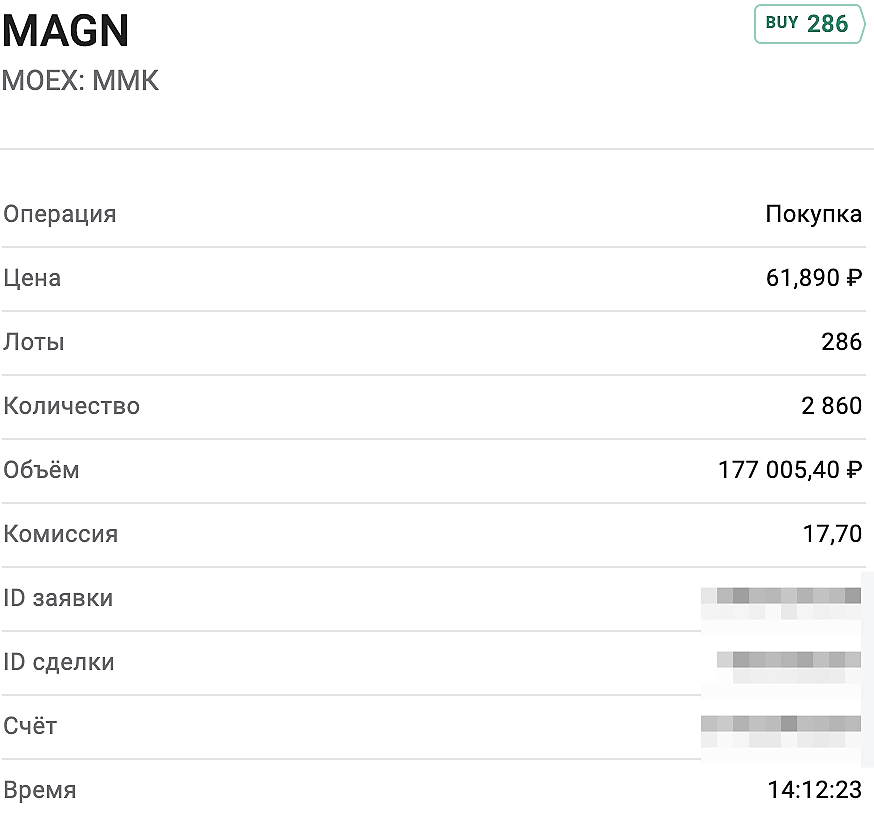

Ага НЛМК потащил всех вверх :) Хорошо что успел подзакупиться по желанным 61 руб.

Константин Лебедев, 70 ожидаете в ближайшее время?

shev073, Я не ожидаю конкретной цены, я ожидаю значительное движение цены вверх на публикации производственных и фин. результатов за 2-ой кварта 2021, вот идея smart-lab.ru/blog/701889.php

Константин Лебедев, краткосрочные движения в основном на мой взгляд

тем более в пятницу определяют

два индикатора — и фундаментал здесь особо роль не играет

играет роль быстрые массированные удары в определенную сторону

ты научись их видеть

Ага НЛМК потащил всех вверх :) Хорошо что успел подзакупиться по желанным 61 руб.

Константин Лебедев, 70 ожидаете в ближайшее время?

shev073, Я не ожидаю конкретной цены, я ожидаю значительное движение цены вверх на публикации производственных и фин. результатов за 2-ой кварта 2021, вот идея smart-lab.ru/blog/701889.php- Ага НЛМК потащил всех вверх :) Хорошо что успел подзакупиться по желанным 61 руб.

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: