| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 280,6 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -15,1 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 3,0 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| 04/05 Дата отсечки под собрание акционеров | |

| 29/05 Собрание акционеров по дивидендам - рекомендация "не выплачивать" | |

| Прошедшие события Добавить событие | |

ММК акции

25.11₽ -0.44%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Вот интересно, рост стоимости газа с начала года увеличил доходы Газпрома. Перед выплатой дивидендов все кричат РЕКОРДНЫЕ дивиденды выплачивает Газпром. То что дивиденды выплачивают и иностранным держателем акций тоже все знают. И ничего, все ок. У Газпрома сверх доходов нет. Почему, тогда металлургам все пеняют, когда у них стало чуть получше?

Вот интересно, рост стоимости газа с начала года увеличил доходы Газпрома. Перед выплатой дивидендов все кричат РЕКОРДНЫЕ дивиденды выплачивает Газпром. То что дивиденды выплачивают и иностранным держателем акций тоже все знают. И ничего, все ок. У Газпрома сверх доходов нет. Почему, тогда металлургам все пеняют, когда у них стало чуть получше? Остальные металлурги ушли в зеленку, а магнитка до сих пор падает, не пора ли расти за остальными?

Остальные металлурги ушли в зеленку, а магнитка до сих пор падает, не пора ли расти за остальными? BBG: главный драйвер рост цен на commodities это риск-аппетит со стороны фондов, а не фундаментальные факторы

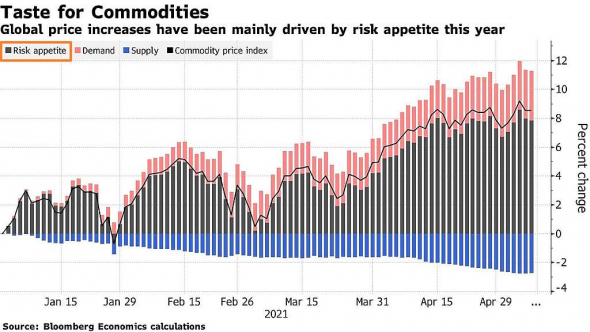

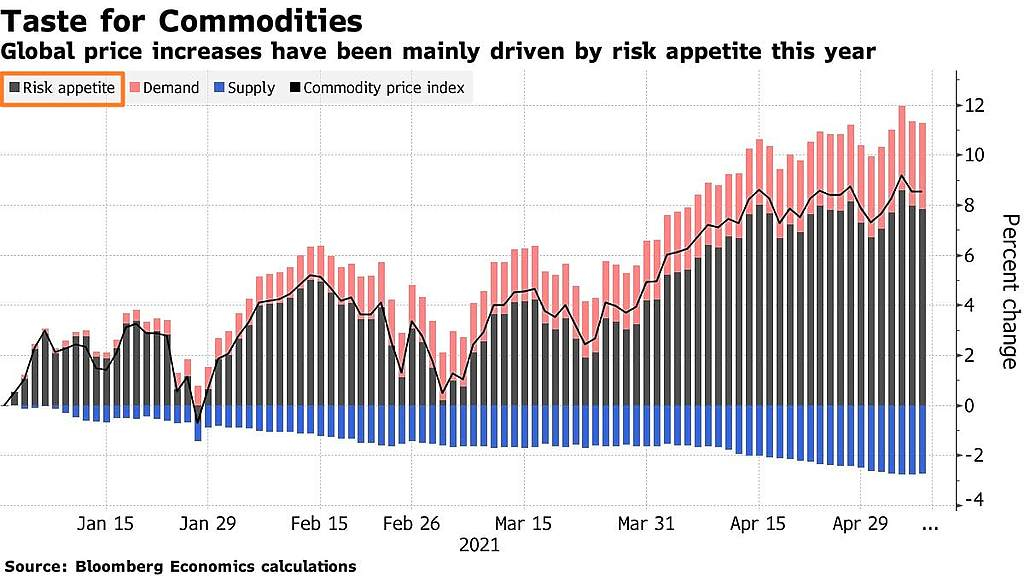

BBG: главный драйвер рост цен на commodities это риск-аппетит со стороны фондов, а не фундаментальные факторы

фьючи на сталь упали уже более 20% с пиков. о чем вы пишете, какой нафиг рост? только падение на 52.

Валерий, Упали только в Китае на внутреннем рынке с пиков роста в 2,5 раза до цен перед резким ускорением роста в апреле-мае, тем самым просто не надолго сбили эту волну у себя.

К тому же на этот рост цены металлургических акций никак не отреагировали, соответственно в цене этого не было.Вообще то схема хорошо известная, просматриваются большие объёмы входа под идею увеличения веса в MSCI, далее тестируют уровень за уровням и если там мало проф. ивнесторов, а много спекулянтов они начанают лететь на стоплосах, которые по цепочке вызывают следующие стоплосы и так вышибает всех со стоплрсами.

Константин Лебедев, Вывод какой?)) откупят все обратно? или затяжной процесс может пойти падения?

Евгений, с НЛМК, так часто просто с начало откупали Северсталь, потом ММК подтягивался к дивам точно все окупят. Конценсус прогноз, что цены нс сталь остануца высокими, не такими как в мае ультра высокими до конца когда, бесконечно увеличивать оборотных капатал не возможно, рано или поздно придётся заплатить хорошие дивы по див. политике.

Константин Лебедев,цены нс сталь остануца высокими

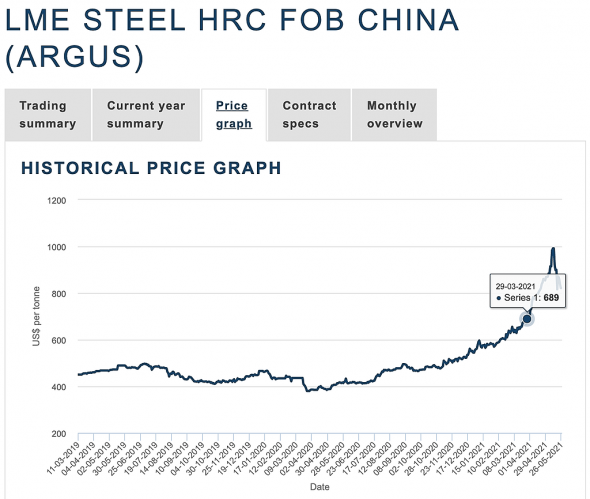

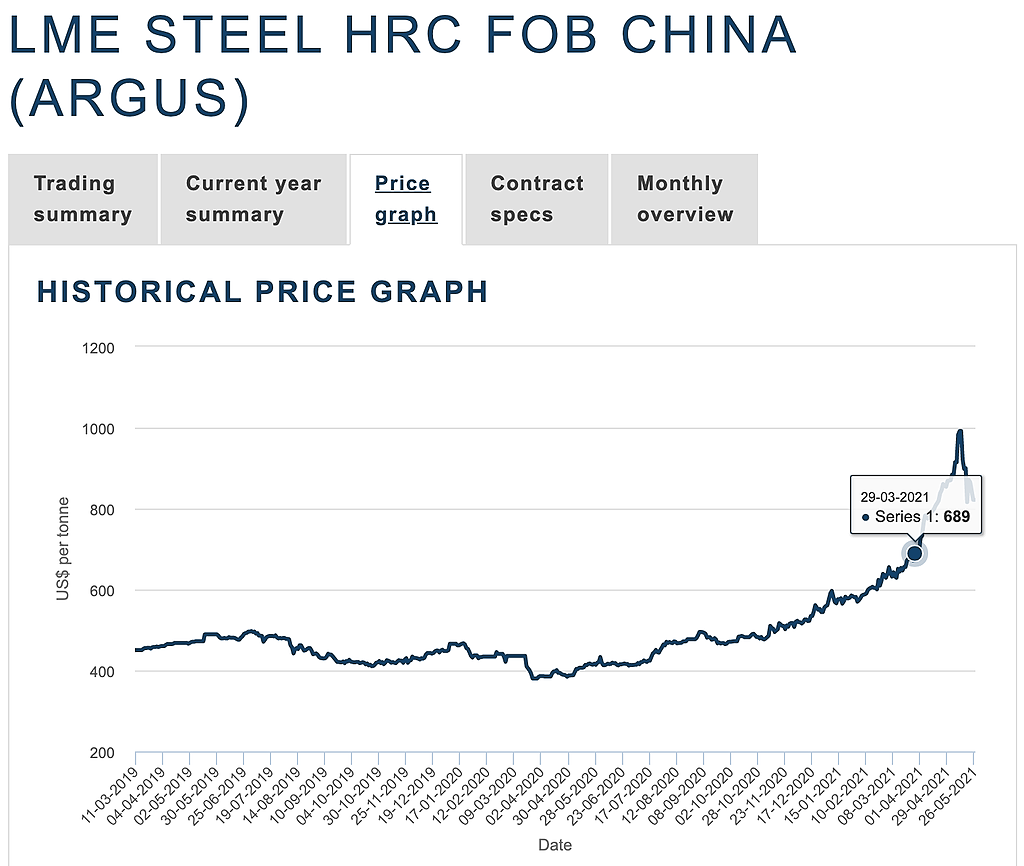

судя по фьючам, с августа ожидания вниз (HRCQ2021 — 1600)

nevil, Если смотреть, среднюю цени 12-ти месячного фьючерсного контракта на г/к прокат (HRC),

то за 2020-й год средняя цена была $450 за тонну при цене акции 46 руб, а 2020 и 2021 году были завершены инвест программы по сокращению кеш-костсляба, что при той же цене 2020-го года можно иметь EBITDA минимум на 10% больше и получаем справедливую стоимость акции стоимость акции 50 руб к концу 2021 года при возврате цен к средним за два года $460 за тонну, или апсайд в 30% к текущей цене акции.

При этом цена на г/к прокат выросли на текущий момент до $1100 за тонну во многом за счет роста цен на ЖРС и уголь, но тем не менее это рост цен на продукцию в 2,5 раза против 0,3 стоимости акции.

Вообще то схема хорошо известная, просматриваются большие объёмы входа под идею увеличения веса в MSCI, далее тестируют уровень за уровням и если там мало проф. ивнесторов, а много спекулянтов они начанают лететь на стоплосах, которые по цепочке вызывают следующие стоплосы и так вышибает всех со стоплрсами.

Константин Лебедев, Вывод какой?)) откупят все обратно? или затяжной процесс может пойти падения?

Евгений, с НЛМК, так часто просто с начало откупали Северсталь, потом ММК подтягивался к дивам точно все окупят. Конценсус прогноз, что цены нс сталь остануца высокими, не такими как в мае ультра высокими до конца когда, бесконечно увеличивать оборотных капатал не возможно, рано или поздно придётся заплатить хорошие дивы по див. политике.

Константин Лебедев,цены нс сталь остануца высокими

судя по фьючам, с августа ожидания вниз (HRCQ2021 — 1600)- У юриков ещё много лотов оставалось в шортах www.moex.com/ru/contract.aspx?code=MGM1&utm_source=www.moex.com&utm_term=%D0%BC%D0%BC%D0%BA

Думаю юрики сегодня смогли много выкупить, а вот по другим металлургам они в лонге Вообщем опасное иметь одну цель и рассчитывать на один драйвер роста и нужно видеть больше и соответственно риски про считывать соответственно, а не как сейчас народ с НЛМК пролетел. Там правда на Шанхайской бирже цена на прокат ещё упали, сильнее чем на железную руду, вообще какой то неадекват.

Константин Лебедев, А по мне так вот уже пол года наблюдаю! мне нравится ваша гипотеза с роботами и большими игроками. Все три сталевара ходят практически один в один.

Евгений, А я больше года наблюдаю, все одно, единственно, что добавилось, это политические риски которые стали усиливатся с приходом Баедена + активизации Украины и помноженное на грядущие выборы в думу. Что так же плохо влияет на ликвидность акций, вот да же мне сейчас не позволяет докупить ММК, так как нужно держать инструменты хэтдирования этих рисков- Вообщем опасное иметь одну цель и рассчитывать на один драйвер роста и нужно видеть больше и соответственно риски про считывать соответственно, а не как сейчас народ с НЛМК пролетел. Там правда на Шанхайской бирже цена на прокат ещё упали, сильнее чем на железную руду, вообще какой то неадекват.

Вообще то схема хорошо известная, просматриваются большие объёмы входа под идею увеличения веса в MSCI, далее тестируют уровень за уровням и если там мало проф. ивнесторов, а много спекулянтов они начанают лететь на стоплосах, которые по цепочке вызывают следующие стоплосы и так вышибает всех со стоплрсами.

Константин Лебедев, Вывод какой?)) откупят все обратно? или затяжной процесс может пойти падения?

Евгений, с НЛМК, так часто просто с начало откупали Северсталь, потом ММК подтягивался к дивам точно все окупят. Конценсус прогноз, что цены нс сталь остануца высокими, не такими как в мае ультра высокими до конца когда, бесконечно увеличивать оборотных капатал не возможно, рано или поздно придётся заплатить хорошие дивы по див. политике.- Вообще то схема хорошо известная, просматриваются большие объёмы входа под идею увеличения веса в MSCI, далее тестируют уровень за уровням и если там мало проф. ивнесторов, а много спекулянтов они начанают лететь на стоплосах, которые по цепочке вызывают следующие стоплосы и так вышибает всех со стоплрсами.

Приупали, вслед за НЛМК, так как из него выходят трейдеры по стоп-лоссам, входившим под идею увеличения веса в индексе MSCI Russia

Константин Лебедев, что-то непохоже. Вон Северсталь вообще перед отсечкой летит.

Остап1978, Уже такое наблюдали ни раз, когда Северсталь или НЛМК сильно падают при больших объёмах то за ними идёт ММК. Так как маркетмейкеры и ходят из их исторической высокой корреляции.

Приупали, вслед за НЛМК, так как из него выходят трейдеры по стоп-лоссам, входившим под идею увеличения веса в индексе MSCI Russia

Константин Лебедев, Я когда в НЛМК в шорт по 277 вставал, RSI на 4 часах еще чуть и перекуплен. Стохастики показывали пересечение сверху в зоне перекупленности. Стоял я там не долго, до 276.5, потом вышел. Увидел, что ММК растет. По ММК была таже картина, только на D и H4 перекупленности не было. Встал в шорт по 65.120, вышел по 64.50. Это только начало, пока разворота не видно. Так же по НЛМК сигналы были лучше, поскольку 13 дневная средняя, гораздо ниже от цены, в то время как у ММК она была почти рядом.

- Приупали, вслед за НЛМК, так как из него выходят трейдеры по стоп-лоссам, входившим под идею увеличения веса в индексе MSCI Russia

… будем ждать падения на уровни 50-60 рублей в июне месяце.

John Sky, ждём не дождёмся, прикупим под будущие дивики по полтиннику.

HeavyMetal, Дивы то когда будут, какого числа?

John Sky, 28 мая определят. в прошлом году были 18 июня.

HeavyMetal, Я обычно смотрю тут www.dohod.ru/ik/analytics/dividend/magn

Там дата закрытия 17-го июня

… будем ждать падения на уровни 50-60 рублей в июне месяце.

John Sky, ждём не дождёмся, прикупим под будущие дивики по полтиннику.

HeavyMetal, Дивы то когда будут, какого числа?

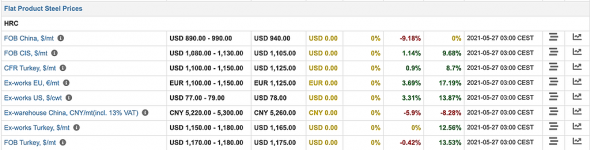

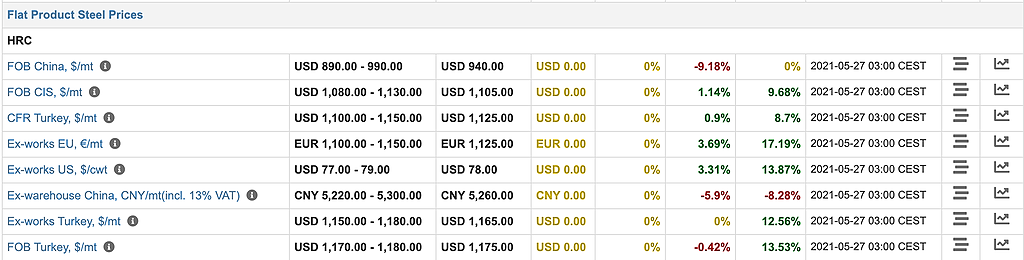

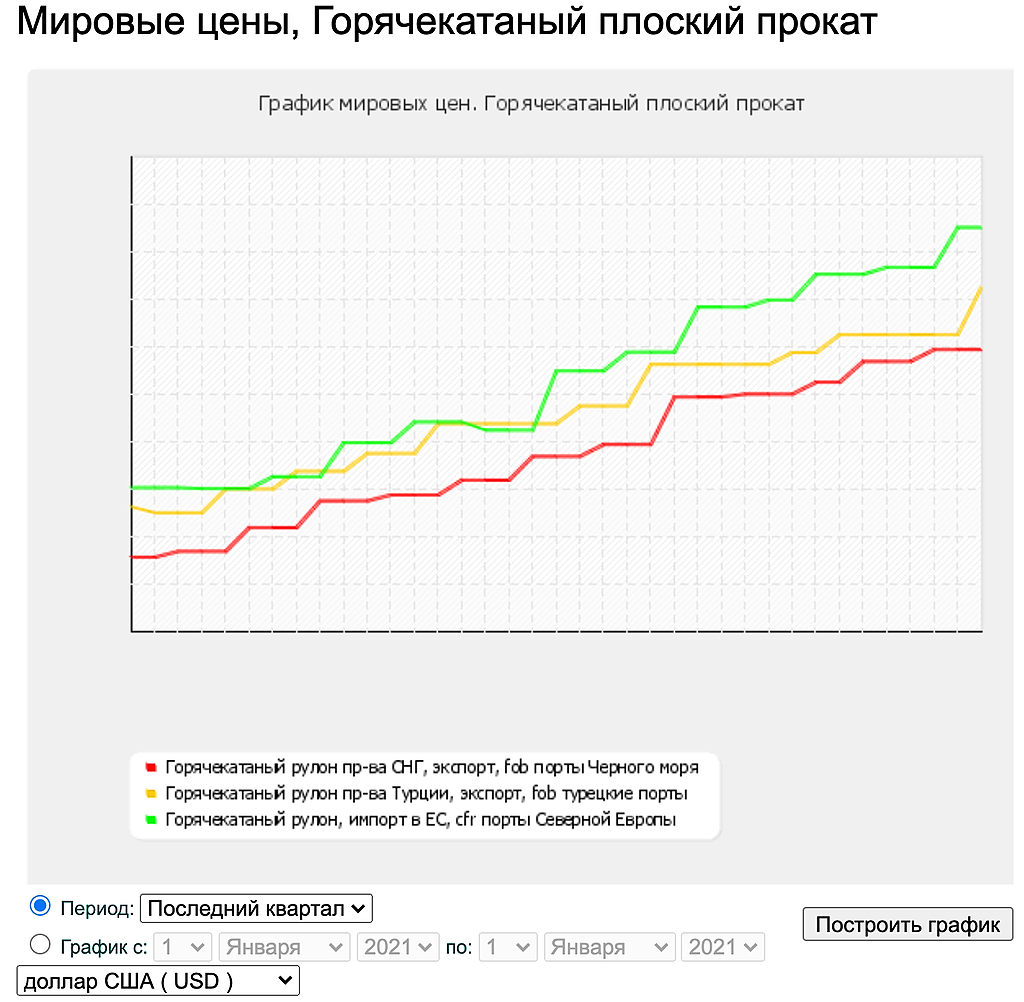

John Sky, 28 мая определят. в прошлом году были 18 июня.Как и и предполагал, за ростом цен на импорт г/к проката в ЕС, следует сегодняшний рост цен на экспорт в Турции, а за ними скоро подтянутся экспортные цены г/к проката в FOB СНГ

Смотри график

www.metalindex.ru/netcat/modules/graph/newWorldIndex.php?type_id=37

Рост цен продолжается, не смотря на искусственное охлаждение цен в Китае. Наши основные металлургу, кроме ММК нацелены на экспорт в Европу

Константин Лебедев, А вот и обещанное очередное повышение экспортных цен на г/к прокат FOB СНГ

www.metalindex.ru/netcat/modules/graph/newWorldIndex.php?type_id=37

Напомню, что рост цен соответствует прогнозу EBITDA за 2-ой квартал 2021 zen.me/155eBsx4- Госдума предложит правительству РФ свои меры по сдерживанию роста стальных цен

#Черная_металлургия

Депутаты Госдумы проанализируют ситуацию с увеличением цен на металлы и предложат

tass.ru/ekonomika/11465737

Константин Лебедев, Уже было заявления наверх, недели две как. Сказано, что отрасль конкурентная, передовая и бюджет-образующая. Что госрегулирование цен в черной металлургии не допустимо, спасибо ВТО. Раз уж им поручено, ФАС конечно посмотрит, вот если увидит сговор на торгах, тогда станут разбираться.кстати по ФАС ничего пока нет?

Остап1978, у них по регламенту 3 месяца на «расследование», так что отчталось ещё 2 месяца край до решения. И за две недели до, будет сообщена дата рассмотрения всех дел металлургов.

Было бы за что — ещё зимой дела в суды передали. Пока, крайними за цены проката назначены оптовики и девелоперы. Ради металлургов обсуждали изменения в налоговом, в экспортном законодательстве, вот откуда нужно ждать радикальных инициатив.

MPlus, да все верно и я про это писал, но чисто вормально будет назначена дата рассмотрения под каждые дело по металлургам и наверняка трейдеры захотят на этом поспекулировать.

Константин Лебедев, Уже было заявления наверх, недели две как. Сказано, что отрасль конкурентная, передовая и бюджет-образующая. Что госрегулирование цен в черной металлургии не допустимо, спасибо ВТО. Раз уж им поручено, ФАС конечно посмотрит, вот если увидит сговор на торгах, тогда станут разбираться.кстати по ФАС ничего пока нет?

Остап1978, у них по регламенту 3 месяца на «расследование», так что отчталось ещё 2 месяца край до решения. И за две недели до, будет сообщена дата рассмотрения всех дел металлургов.

Было бы за что — ещё зимой дела в суды передали. Пока, крайними за цены проката назначены оптовики и девелоперы. Ради металлургов обсуждали изменения в налоговом, в экспортном законодательстве, вот откуда нужно ждать радикальных инициатив.

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Инвестиционный кейс может носить сильно отложенный характер, но при восстановлении маржи FCF до 8-10% дивидендная доходность к текущей цене может превысить 20% (21.04.2026)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

- Российские металлурги страдают от слабого ухудшающегося спроса и крепкого рубля (21.04.2026)

- На фоне снижения физических объемов и сложной ценовой конъюнктуры ММК демонстрирует падение ключевых финансовых показателей, 2026 г. может оказаться еще хуже 2025 г. (21.04.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: