Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестицийнарод, че с дивами? а то сег докупил по 67,5

Maxone, ждемс, утвердят скорее всего рубль за 4 кв. и 2 за первый 21 г.

Вольд, ну не дурно)

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 208,8 млрд |

| Выручка | 580,4 млрд |

| EBITDA | 69,6 млрд |

| Прибыль | -18,6 млрд |

| Дивиденд ао | – |

| P/E | -11,2 |

| P/S | 0,4 |

| P/BV | 0,3 |

| EV/EBITDA | 2,0 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

народ, че с дивами? а то сег докупил по 67,5

Ну вот как и обещал, ушли в минус, но не сразу :) и как и предполагал сходили почти до 72р

Вообще ждем в среду отчета, если приятно не удивит то лютый шорт

Константин Лебедев, плюсую, Вы оказались правы а я рановато вышел. Проблема что ВТБ не дает шортить ММК, жаль, а то можно было хорошо прокатится

Ну вот как и обещал, ушли в минус, но не сразу :) и как и предполагал сходили почти до 72р

Вообще ждем в среду отчета, если приятно не удивит то лютый шорт

ага поехали, правда опять не в ту сторону!!!

Ну что, поехали вниз? Руки чешутся отовариться по 52,5 руб.

HeavyMetal, я думаю немного нужно подождать. Жду среднегодовую цену 52-55 руб/акция. Рынок сталью насытится, спрос придет в равновесие.

Ну что коллеги ждем по 100р за ммк да?

сегодня ожидаем: совет директоров рассмотрит дивиденды

см. календарь по акциям

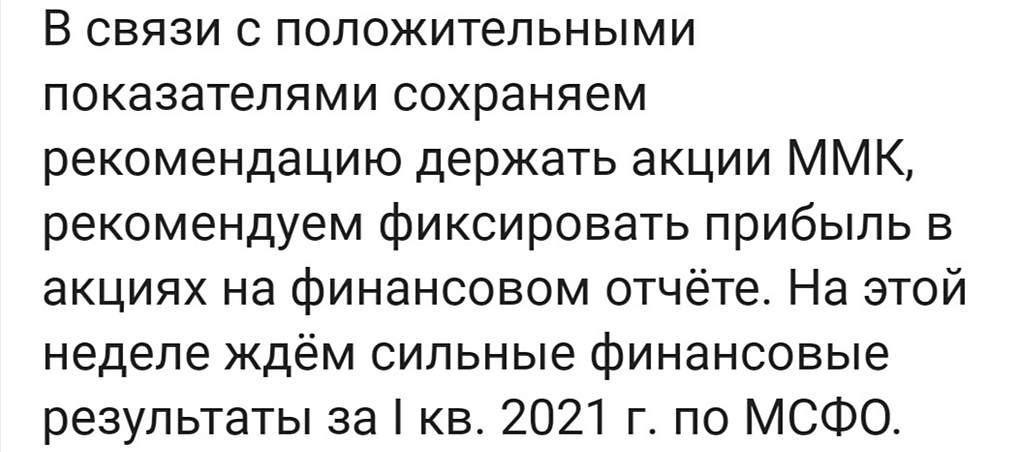

В связи с положительными показателями сохраняем рекомендацию держать акции ММК, рекомендуем фиксировать прибыль в акциях на финансовом отчёте. На этой неделе ждём сильные финансовые результаты за I кв. 2021 г. по МСФО.КИТ Финанс Брокер

Ну вот как и обещал, ушли в минус, но не сразу :) и как и предполагал сходили почти до 72р

Вообще ждем в среду отчета, если приятно не удивит то лютый шорт

Константин Лебедев, Отчет то должен быть огонь.

Ну вот как и обещал, ушли в минус, но не сразу :) и как и предполагал сходили почти до 72р

Вообще ждем в среду отчета, если приятно не удивит то лютый шорт

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев