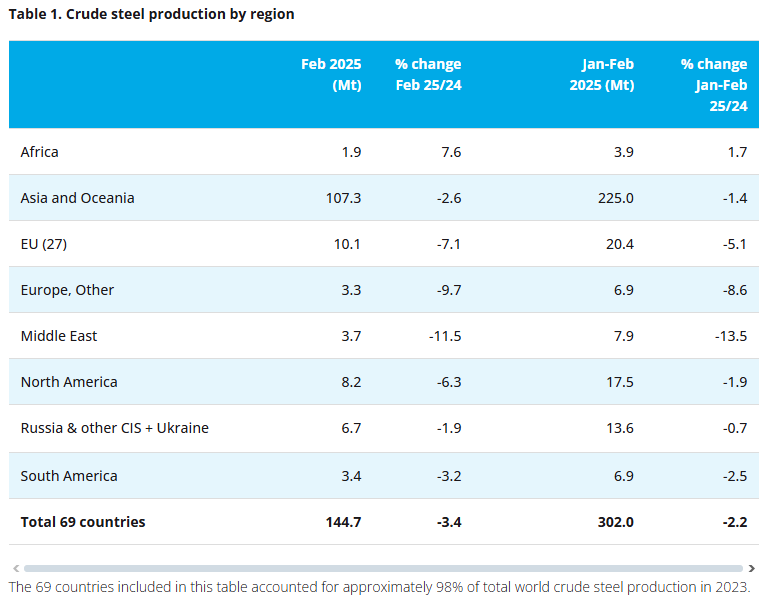

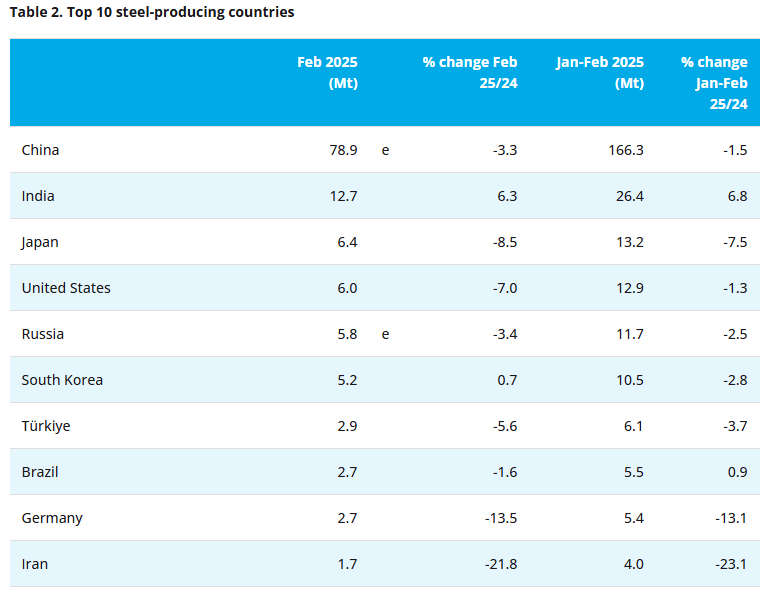

Признаков улучшения ситуации на российском рынке стали участники отрасли и эксперты не видят — ЪПо итогам февраля почти все страны — крупней...

Nordstream,

ММК наращивает продажи премиального проката с покрытиями.

В 2024 году Группа ММК вопреки снижению спроса:

— увеличила продажи проката с покрытиями на 3% – до 6 млн т, а в премиум сегменте – на 19% – до 357 тыс. т.

— отгрузила 1,6 млн т оцинкованного и окрашенного проката (1,2 млн тонн и 400 тыс. т соответственно)

ММК наращивает продажи премиального проката с покрытиями

Прокат с покрытием от Группы ММК востребован в:

— автомобилестроении

— индивидуальном строительстве

— производстве бытовой техники

— малоэтажном строительстве

— отделке различных помещений

— промышленном строительстве

Плюсы работы с ММК:

— широкий ассортимент продукции на складе

— быстрота отгрузки и комплектации

— наличие малотоннажных рулонов

— комплектация сборных вагонов

— отгрузка «один рулон – один цвет»

— доставка автотранспортом по России

Подробнее:

mmk.ru/ru/press-center/news/gruppa-mmk-narashchivaet-prodazhi-premialnogo-prokata-s-pokrytiyami/

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций