Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Прошу проверить

| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 639,7 млрд |

| Выручка | 763,4 млрд |

| EBITDA | 195,6 млрд |

| Прибыль | 118,2 млрд |

| Дивиденд ао | – |

| P/E | 5,4 |

| P/S | 0,8 |

| P/BV | 1,0 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК скоро конец? — Солид

Сегодня мажоритарный акционер ММК Виктор Рашников поведал Интерфаксу несколько интересных тезисов.

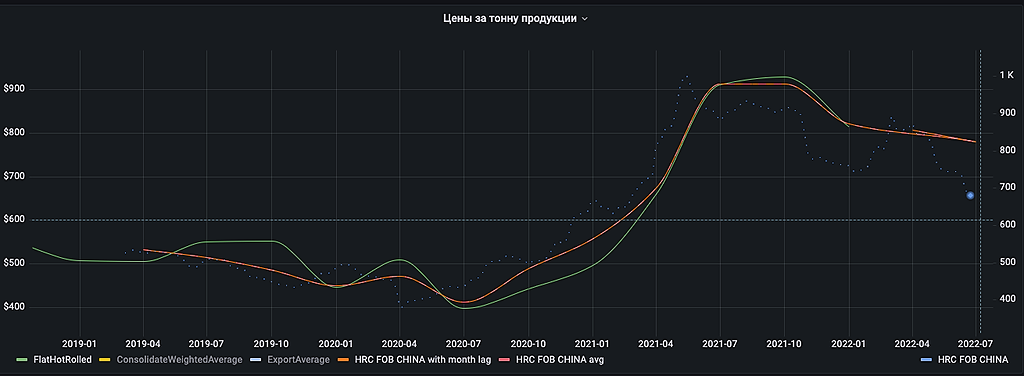

Во-первых, рентабельность (скорее всего, имеется ввиду маржинальность EBITDA) для продолжения реализации инвестпрограммы должна составлять 15%, а в мае она уже была 4% и продолжила снижаться в июне. По сути, ММК работает «в ноль».

Во-вторых, производственные мощности загружены всего на 55%. Такого мы вообще не помним в истории ММК.

В-третьих, поставщики руды и угля тоже снижают цены, однако и у них маржа сильно снизилась.

Пока мы видим, что проблемы в металлургии только усугубляются. Падение цен, падение спроса внутри РФ, укрепление рубля и невозможность перенаправить объемы на экспорт – всё это давит на металлургов. Думаем, что пока лучше всех себя чувствует НЛМК, как вертикально интегрированная компания, на которую не наложили санкции. ММК был самым слабым из «большой тройки», что стало особенно видно в текущей ситуации.

Мы считаем, что бумаги ММК могут упасть ещё сильнее, поэтому пока не рекомендуем их к покупке. Наоборот, спекулятивно ММК можно даже взять в «шорт», но обязательно со стопом.ИФК «Солид»

Авто-репост. Читать в блоге >>>

ММК скоро конец? — Солид

Сегодня мажоритарный акционер ММК Виктор Рашников поведал Интерфаксу несколько интересных тезисов.

Во-первых, рентабельность (скорее всего, имеется ввиду маржинальность EBITDA) для продолжения реализации инвестпрограммы должна составлять 15%, а в мае она уже была 4% и продолжила снижаться в июне. По сути, ММК работает «в ноль».

Во-вторых, производственные мощности загружены всего на 55%. Такого мы вообще не помним в истории ММК.

В-третьих, поставщики руды и угля тоже снижают цены, однако и у них маржа сильно снизилась.

Пока мы видим, что проблемы в металлургии только усугубляются. Падение цен, падение спроса внутри РФ, укрепление рубля и невозможность перенаправить объемы на экспорт – всё это давит на металлургов. Думаем, что пока лучше всех себя чувствует НЛМК, как вертикально интегрированная компания, на которую не наложили санкции. ММК был самым слабым из «большой тройки», что стало особенно видно в текущей ситуации.

Мы считаем, что бумаги ММК могут упасть ещё сильнее, поэтому пока не рекомендуем их к покупке. Наоборот, спекулятивно ММК можно даже взять в «шорт», но обязательно со стопом.ИФК «Солид»

Авто-репост. Читать в блоге >>>

Мы считаем, что бумаги ММК могут упасть ещё сильнее, поэтому пока не рекомендуем их к покупке. Наоборот, спекулятивно ММК можно даже взять в «шорт», но обязательно со стопом.ИФК «Солид»

znak, сложно сказать, возможно сгущает краски чтобы облегчить положение отрасли

Акциз привязан к экспорту. Мы уже не грузим третий месяц на экспорт вообще ничего. Акциз продолжают просто брать. Это миллиард. Это фонд оплаты труда… надо убирать, — Сказал Рашников

Роман Ранний, плохо если рентаб 4 проц то тогда какие в принципе могут быть дивы

если даже на инвест программу получается нет средств

а загрузка упала на -45 проц а ретабельность в июне еще ниже чем 4 проц — печально на мой взгляд

причем очень печально--неужели у других металлургов такой же караул

znak, никому из власти имущих и просто имущих сейчас нет дела до фонды. У них там конкретные вопросы и проблемы. Все живут в новой реальности с февраля. Но не все ещё это осознают. А так да — первый такой явный сигнал надвигающегося кризиса.

Остап1978, зачем в эфир вышел, не понимаю

после этого на мой взгляд вероятная техническая цель видна ниже на часовом тренде

это низ канала

— смотри часовой с 7 июня

📉ММК падает на 2%, после комментариев Виктора Рашникова

📉ММК -2% Инвестиционная программа ММК может быть реализована при рентабельности не менее 15%, однако в мае этот показатель составлял 4%, а в июне еще продолжил снижаться, заявил Виктор Рашников на заседании Челябинского регионального отделения Союза предпринимателей и промышленников. Рашников добавил, что производственные мощности на данный момент загружены на 55%😳

Авто-репост. Читать в блоге >>>

Редактор Боб, ничего другого от Рашникова сейчас ожидать не стоит — он любые статейки оплатит, сгенерит любую «инфу», лишь бы на прибыль 2021 г все акции скупить очень скидочно, продав их перед этим по 75-80… и себе прибыль дивами законно потом выписывать.

даже если у Рашникова сейчас +50% прибыль — он не вжись не признается.

Производственные мощности ММК загружены на 55%.

Реализация инвестпрограммы ММК требует рентабельности от 15%, в мае она составила 4% и продолжила падать в июне.

Поставщики руды и угля снижают цены, но пространства для маневра мало — их маржа тоже упала.

— Основной владелец ММК Виктор Рашников

ОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев