| Число акций ао | 11 174 млн |

| Номинал ао | 1 руб |

| Тикер ао |

|

| Капит-я | 298,6 млрд |

| Выручка | 629,8 млрд |

| EBITDA | 84,5 млрд |

| Прибыль | 22,5 млрд |

| Дивиденд ао | 0 |

| P/E | 13,3 |

| P/S | 0,5 |

| P/BV | 0,4 |

| EV/EBITDA | 2,7 |

| Див.доход ао | 0,0% |

| ММК Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ММК акции

26.72₽ +0.49%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

… но падать цене акции особо не куда.

на моей памяти до 50 с копейками. ..

HeavyMetal, до 49,1+. это было правда до выноса к 56-57

flextrader, ну кто отоварился тогда — молодцы.

… но падать цене акции особо не куда.

на моей памяти до 50 с копейками. ..

HeavyMetal, до 49,1+. это было правда до выноса к 56-57… но падать цене акции особо не куда.

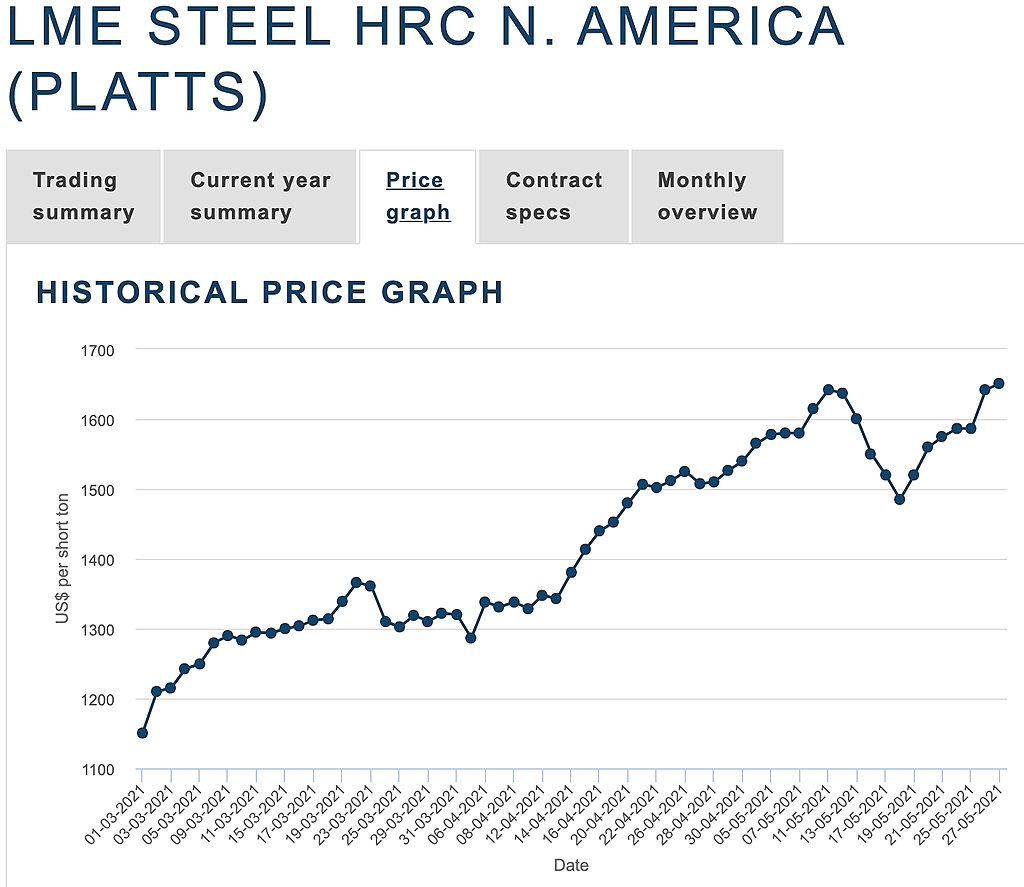

Константин Лебедев, в начале года она хорошо съехала, на моей памяти до 50 с копейками. Так что гарантии на НЕповторение такого сценария нет. И да, я помню, как в то время тут кричали, что мол акция туфта, цена ей полтинник в базарный день, так что ждём, в т.ч. ждём дивиков. По Америке индекс platts, цены фьючерса уже развернулись к максимумам.

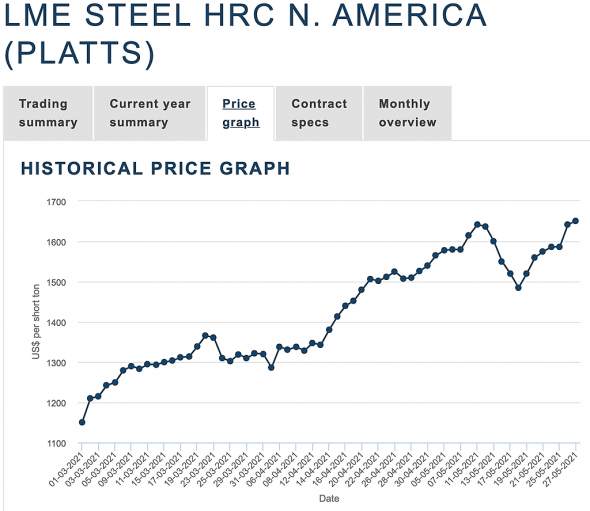

По Америке индекс platts, цены фьючерса уже развернулись к максимумам.

www.lme.com/Metals/Ferrous/HRC-N-America#tabIndex=2

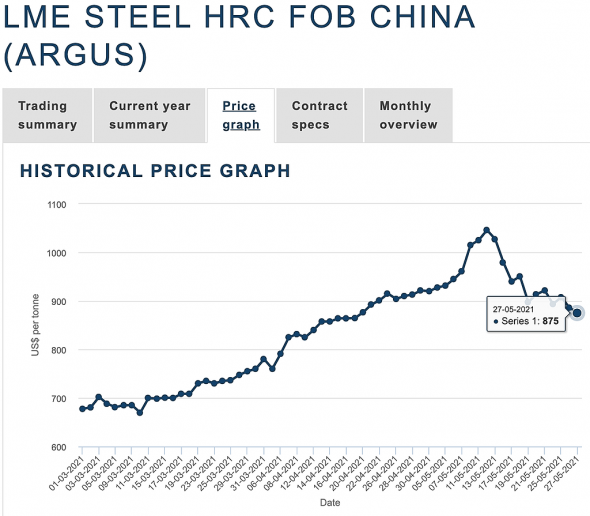

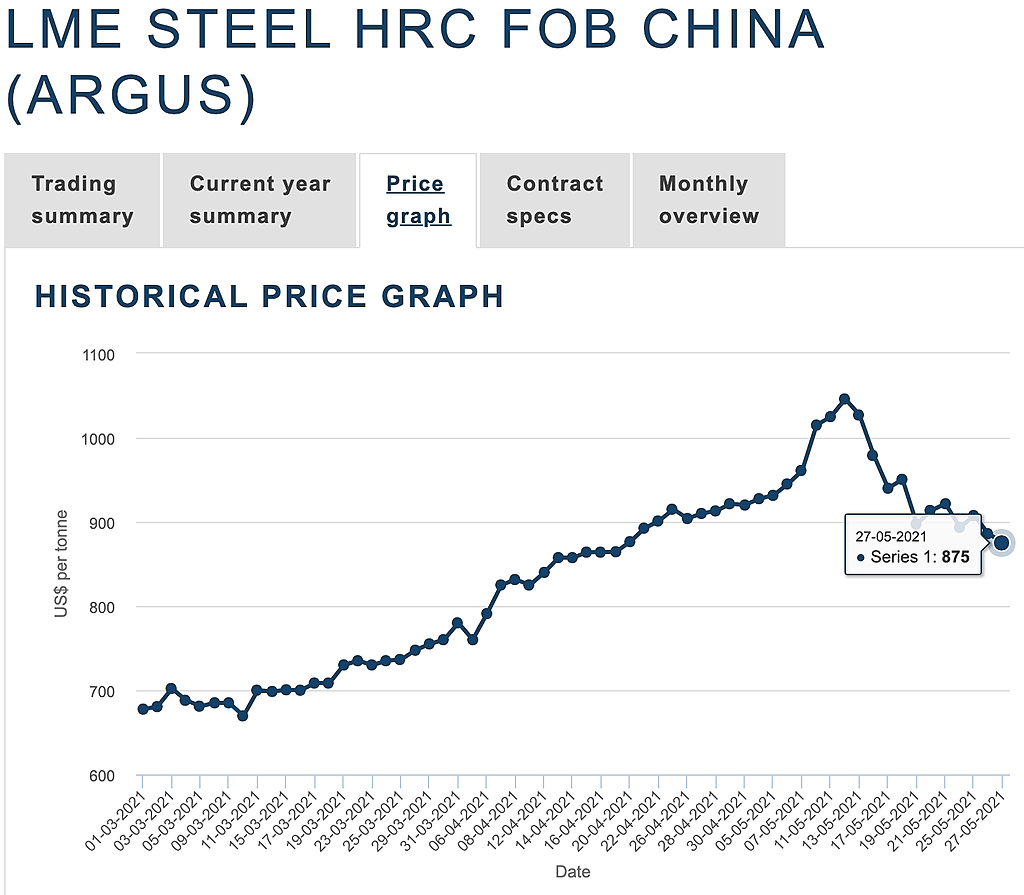

А Китай продолжает продавливать цены на фьючерс

На этом и летим, но то что этот индекс мало стал быть похожи на рыночный пока игнорируется.

Вообще то схема хорошо известная, просматриваются большие объёмы входа под идею увеличения веса в MSCI, далее тестируют уровень за уровням и если там мало проф. ивнесторов, а много спекулянтов они начанают лететь на стоплосах, которые по цепочке вызывают следующие стоплосы и так вышибает всех со стоплрсами.

Константин Лебедев, Вывод какой?)) откупят все обратно? или затяжной процесс может пойти падения?

Евгений, с НЛМК, так часто просто с начало откупали Северсталь, потом ММК подтягивался к дивам точно все окупят. Конценсус прогноз, что цены нс сталь остануца высокими, не такими как в мае ультра высокими до конца когда, бесконечно увеличивать оборотных капатал не возможно, рано или поздно придётся заплатить хорошие дивы по див. политике.

Константин Лебедев,цены нс сталь остануца высокими

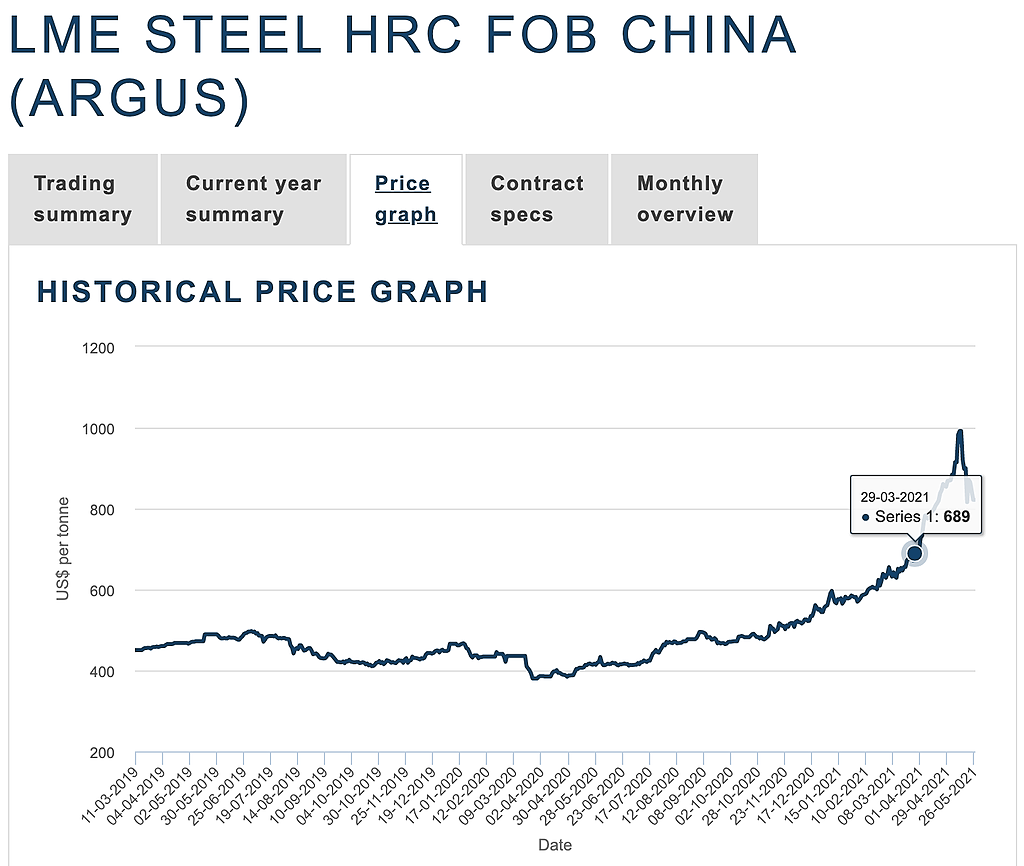

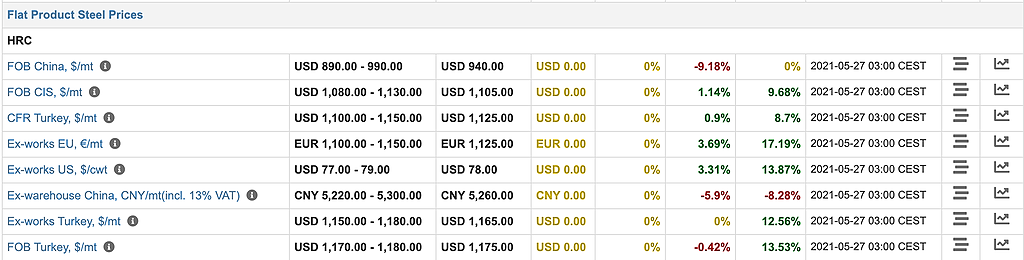

судя по фьючам, с августа ожидания вниз (HRCQ2021 — 1600)

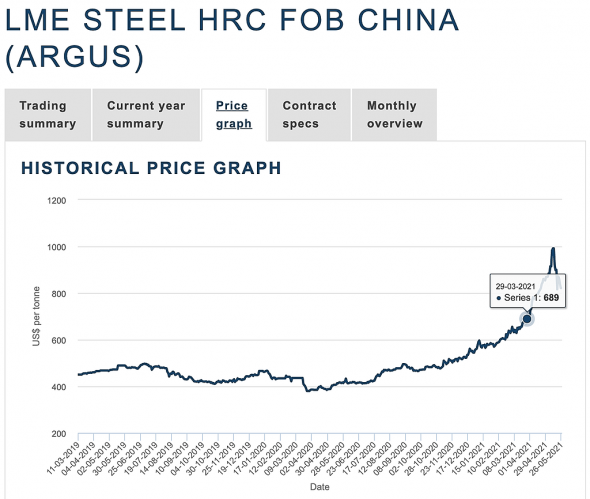

nevil, Если смотреть, среднюю цени 12-ти месячного фьючерсного контракта на г/к прокат (HRC),

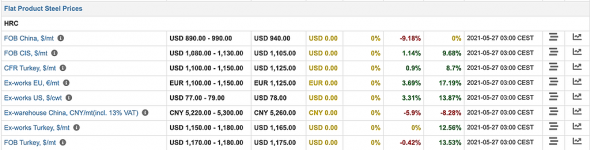

то за 2020-й год средняя цена была $450 за тонну при цене акции 46 руб, а 2020 и 2021 году были завершены инвест программы по сокращению кеш-костсляба, что при той же цене 2020-го года можно иметь EBITDA минимум на 10% больше и получаем справедливую стоимость акции стоимость акции 50 руб к концу 2021 года при возврате цен к средним за два года $460 за тонну, или апсайд в 30% к текущей цене акции.

При этом цена на г/к прокат выросли на текущий момент до $1100 за тонну во многом за счет роста цен на ЖРС и уголь, но тем не менее это рост цен на продукцию в 2,5 раза против 0,3 стоимости акции.

Константин Лебедев,2020 и 2021 году были завершены инвест программы по сокращению кеш-костсляба, что при той же цене 2020-го года можно иметь EBITDA минимум на 10% больше

Хорошо бы. Будем посмотреть

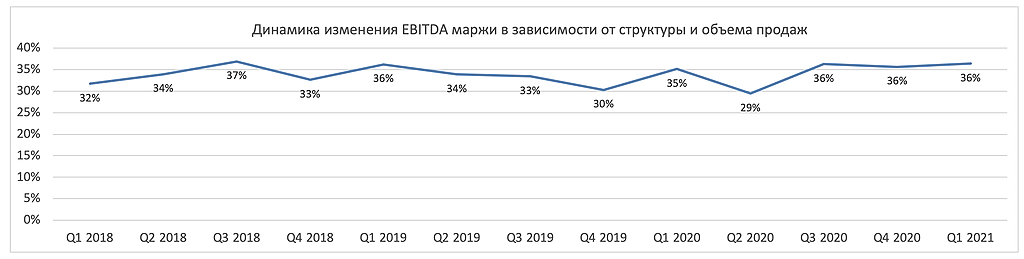

А пока это как-то так выглядит

nevil, Получил, такой график, в нем важен не абсолютный процент, так как он мало о чем говорит это некое усреднение, но показывает динамику изменения маржи при постоянных ценах на весь ассортимент продукции и кеш-костсляба.

Вроде, как должен быть эффект от снижение расхода сырья, но так как нет точных цен, то снижение на уровне погрешности.

График показывает эффект от инвестиций за 2 -го, мало как повлиял на объем и премиальную составляющую продукции. Все что есть в презентациях к фин. отчетности — это жонглирование цифрами. Так как в каждом из трех последних кварталов «не понос, так золотуха»

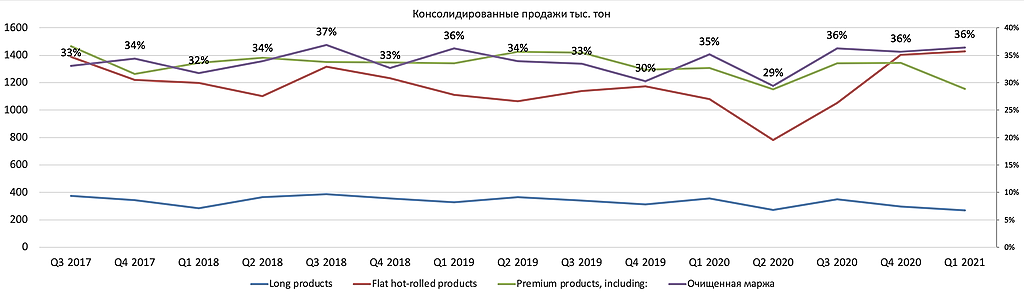

Добавил данных и продажи в штуках по крупным категориям продукции

Константин Лебедев, а вот полимет сильно тянули под ребаланс под сильную долю роста

поэтому больше покупателя там не видно на мой взгляд и эта акция пошла несколько внизОстальные металлурги ушли в зеленку, а магнитка до сих пор падает, не пора ли расти за остальными?

HeavyMetal, магнитка всегда тупит, но время до дивов еще есть. подрастет.

unt0xic, ну это да, просто болтанка никакая, уж либо растём как все, либо поехали вниз и докупаем по 55 к дивикам.

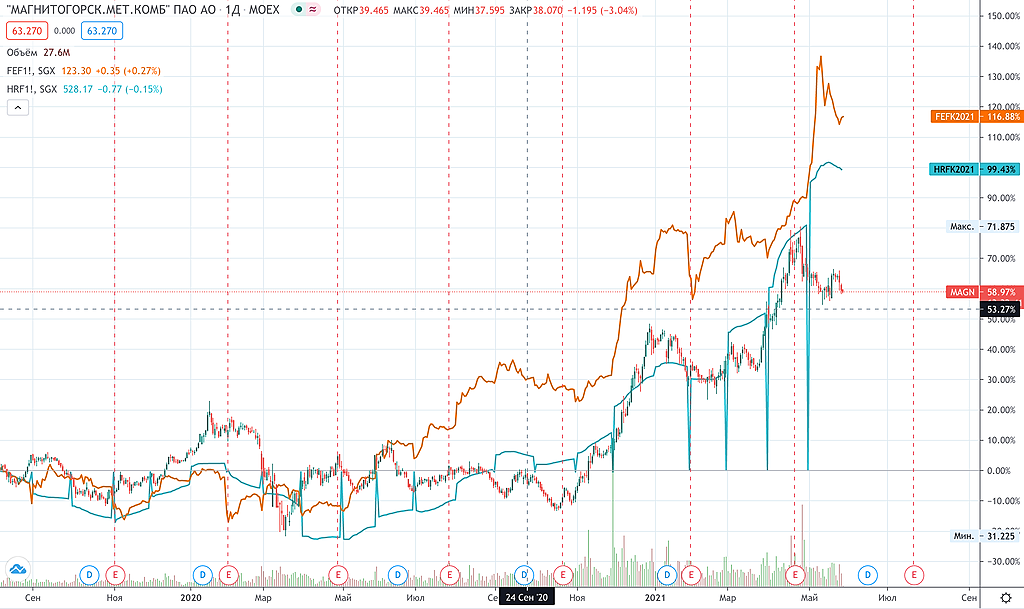

HeavyMetal, На графике видно, что в цене акции уже значительно заложены ожидания на падение мировых цен на ЖРС и г/к прокат, и сечей коррекцию цен на Сингапурской бирже пытаются отыграть, но падать цене акции особо не куда.

Как видно разрыв и так просто огромный.Остальные металлурги ушли в зеленку, а магнитка до сих пор падает, не пора ли расти за остальными?

HeavyMetal, магнитка всегда тупит, но время до дивов еще есть. подрастет.

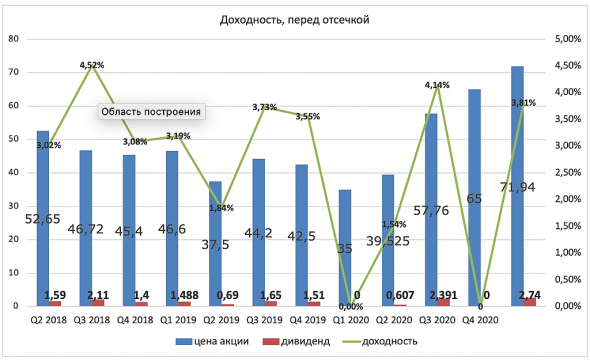

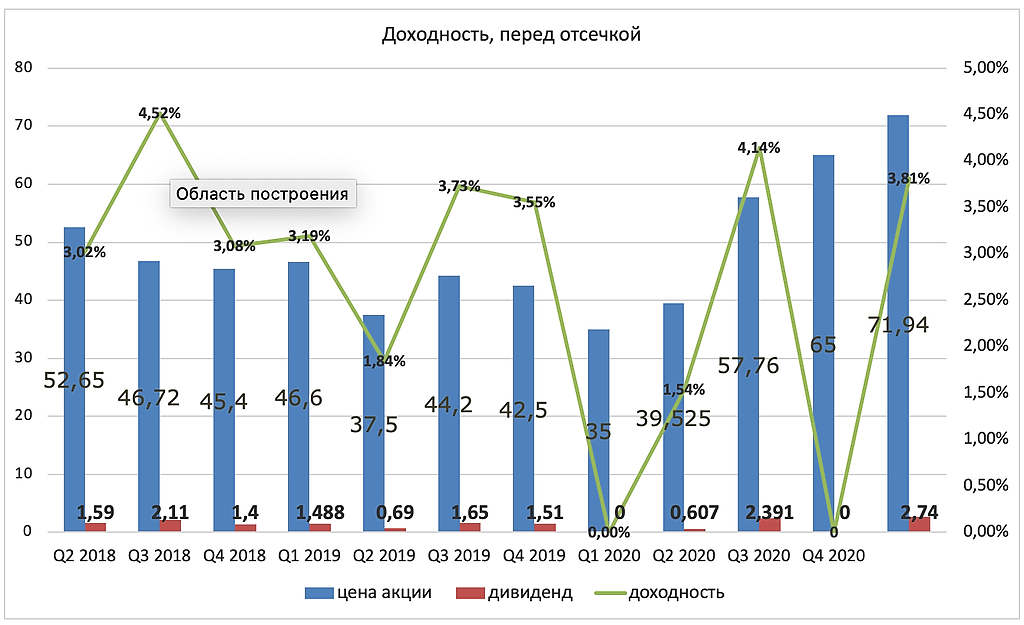

unt0xic, Вот еще по дивам такая картинка, размер дива известен 2,74 и средний процент доходности при относительно больших дивах был 3,8%, хотя на самом деле может колебаться от 3 до 4,5%, но гипотетически можем придти к 71р за акцию

Константин Лебедев, пока на мой взгляд у тебя чуток не хватает опыта

при краткосрочных трендах

znak, Тут чем краткосрочнее, тем все сложнее, так как рынок маленький и все в погоне за двузначной доходностью бегают от одного актива в другой, пытаясь поймать краткосрочных «тренд»

Константин Лебедев, попробуй решить задачку ---какие бумаги из 3 металлургов

и когда сегодня нужно продавать или покупать и в какое время

и главное и опять главное --почему ---тогда краткосрочка тебе улыбнется

znak, Это для меня мышиная возня, с движением в 2-3% и плохо просчитываемыми рисками.

Я еще понимаю, если фьючерсы металлургов были бы ликвидны, можно было часть рисков через опционы погасить, но и этого не дает делать мой брокер :)

Константин Лебедев, реши задачу ребаланса сегодня по гмк в 18.45

цифры по доле в msci старые новые на завтра --везде представлены

но решение --одни пишут один расчет --другие другой а

у меня расчет посередине --где и как они считали непонятно

а я тебе решение задачи подскажу

реши точно к 18.40 будут докупать или продавать на ребалансе

znak, Я пока совсем в MSCI темы не погружался, пока только +- понял, как включение просчитать. Но это индекс матрешка MSCI RUSSIA включается в MSCI EU, соответственно в каждом нужно считать объем входа относительно веса в каждом и то что хорошо просчитывается, то инвесторы спекулятивно уже заранее за 2 месяца прикупили и частично выходят в саму ребалансеровку, на этом построена стратегия www.comon.ru/user/AlenkaCapital/strategy/detail/?id=17693

Но она менее удачная, чем та которая построена на прогнозе стоимости компании www.comon.ru/user/AlenkaCapital/strategy/detail/?id=16020

Константин Лебедев, на мой взгляд все кто был на ребалансе с ростом доли --

сегдня будут в определенной коррекции кроме тех у кого дивы на носу

а ммк не была в ребалансе---поэтому у нее будет неплохоВот интересно, рост стоимости газа с начала года увеличил доходы Газпрома. Перед выплатой дивидендов все кричат РЕКОРДНЫЕ дивиденды выплачивает Газпром. То что дивиденды выплачивают и иностранным держателем акций тоже все знают. И ничего, все ок. У Газпрома сверх доходов нет. Почему, тогда металлургам все пеняют, когда у них стало чуть получше?

Сергей Казаченко, Тут надо понимать степень эффективности «Газпрома» и подконтрольности государству, фактически из прибыли компании все, что можно было вывести до уплаты дивов уже вывели, а на дивы отправляют то что не жалко и хоть как то сохранить лицо. По металлургом все намного прозрачнее и собственники «независимые» и то в случае с ММК, где один крупный акционер не разрешают много дивов выводить, так как с один человеком всегда можно «договориться» нежели с несколькими с пакетами 5-25% акций.

Константин Лебедев, Удивляет то что рубль сами укатали ниже некуда, по отношению к другим валютам. Цены мировые на ресурсы выросли, и удивляются почему все хотят продать сахар, металл, мясо, масло за границу? Почему инфляция растет внутри страны? Низя металл, сахар, масло, бензин дороже продавать, а то антимонопольная сговор увидит. А центробанк убытки еще себе рисует, плачет, как бороться с инфляцией!

Сергей Казаченко, не переживай у этой акции на мой взгляд все прилично

а причин для падения не вижу--обычное манипулятивное движениеОстальные металлурги ушли в зеленку, а магнитка до сих пор падает, не пора ли расти за остальными?

HeavyMetal, магнитка всегда тупит, но время до дивов еще есть. подрастет.

unt0xic, ну это да, просто болтанка никакая, уж либо растём как все, либо поехали вниз и докупаем по 55 к дивикам.

Вообще то схема хорошо известная, просматриваются большие объёмы входа под идею увеличения веса в MSCI, далее тестируют уровень за уровням и если там мало проф. ивнесторов, а много спекулянтов они начанают лететь на стоплосах, которые по цепочке вызывают следующие стоплосы и так вышибает всех со стоплрсами.

Константин Лебедев, Вывод какой?)) откупят все обратно? или затяжной процесс может пойти падения?

Евгений, с НЛМК, так часто просто с начало откупали Северсталь, потом ММК подтягивался к дивам точно все окупят. Конценсус прогноз, что цены нс сталь остануца высокими, не такими как в мае ультра высокими до конца когда, бесконечно увеличивать оборотных капатал не возможно, рано или поздно придётся заплатить хорошие дивы по див. политике.

Константин Лебедев,цены нс сталь остануца высокими

судя по фьючам, с августа ожидания вниз (HRCQ2021 — 1600)

nevil, Если смотреть, среднюю цени 12-ти месячного фьючерсного контракта на г/к прокат (HRC),

то за 2020-й год средняя цена была $450 за тонну при цене акции 46 руб, а 2020 и 2021 году были завершены инвест программы по сокращению кеш-костсляба, что при той же цене 2020-го года можно иметь EBITDA минимум на 10% больше и получаем справедливую стоимость акции стоимость акции 50 руб к концу 2021 года при возврате цен к средним за два года $460 за тонну, или апсайд в 30% к текущей цене акции.

При этом цена на г/к прокат выросли на текущий момент до $1100 за тонну во многом за счет роста цен на ЖРС и уголь, но тем не менее это рост цен на продукцию в 2,5 раза против 0,3 стоимости акции.

Константин Лебедев,2020 и 2021 году были завершены инвест программы по сокращению кеш-костсляба, что при той же цене 2020-го года можно иметь EBITDA минимум на 10% больше

Хорошо бы. Будем посмотреть

А пока это как-то так выглядит

nevil, Получил, такой график, в нем важен не абсолютный процент, так как он мало о чем говорит это некое усреднение, но показывает динамику изменения маржи при постоянных ценах на весь ассортимент продукции и кеш-костсляба.

Вроде, как должен быть эффект от снижение расхода сырья, но так как нет точных цен, то снижение на уровне погрешности.

График показывает эффект от инвестиций за 2 -го, мало как повлиял на объем и премиальную составляющую продукции. Все что есть в презентациях к фин. отчетности — это жонглирование цифрами. Так как в каждом из трех последних кварталов «не понос, так золотуха»

Добавил данных и продажи в штуках по крупным категориям продукции

- ММК имеет наибольший потенциал курсового роста в сталелитейном секторе - Финам

В ходе онлайн-конференции «Металлургический сектор – под давлением цен на сырье» эксперты обсудили перспективы акций ММК на ближайший год, а также уровень котировок НЛМК и «Северстали» на начало лета.

Алексей Калачев, аналитик отдела анализа акций ГК «ФИНАМ», считает ММК недооцененной. Цель по акциям компании видит в районе 77 руб.

Виталий Манжос, старший риск-менеджер «Алго Капитал», отмечает, что не стоит игнорировать техническую картину. Сейчас ММК выглядит достаточно перекупленным для того, чтобы корректироваться ниже отметки 60 руб. Утром 16 июня в этих бумагах может образоваться дивидендный гэп величиной около 2,7 руб. Не исключено, что после этого они пойдут заметно ниже, прогнозирует Манжос. «Но если вы держите акции ММК под дивиденды, можно не фиксировать позицию, а удерживать их „в долгую“ на несколько лет», — отмечает эксперт.

Евгений Локтюхов, начальник отдела экономического и отраслевого анализа «Промсвязьбанка», считает, что ММК имеет наибольший потенциал курсового роста в сталелитейном секторе (оценка справедливой стоимости — 78 руб.). Учитывая, что дивидендный профиль у нее неплохой, эксперт видит основания ее держать в долгосрочном портфеле. «Технически бумага действительно смотрится уязвимо, но ввиду крепости бизнеса коррекция может быть недолгой, пусть и резкой. Если Вы бизнес компании понимаете и в него верите, но логичнее на откатах докупать, чем фикситься», — заключил эксперт

Что касается НЛМК и «Северстали», то по оценке Алексея Калачева, уровень котировок в июне-июле по НЛМК — 295 руб. «Северстали» — 1950 руб.

Виталий Манжос, отмечает, что бумаги «Северстали» завтра, 28 мая, последний день торгуются с дивидендами в размере 83.04 руб. (36,27+46,77) руб. «Скорее всего, они отступят вниз на указанную сумму и потеряют среднесрочную поддержку. Поэтому прогноз по ним на июнь-июль — сползание в среднюю часть диапазона 1500-1800 руб., то есть в район 1650 руб.», — отмечает эксперт.

В акциях НЛМК дивидендный гэп ожидается 22 июня величиной около 7.7 руб. Сейчас они явно «уперлись» в отметку 280 руб. Прогноз на июнь-июль — сползание в район 250 руб.

Евгений Локтюхов, нейтрально смотрит на акции «Северстали» и НЛМК в июне-июле. Хотя обе бумаги проходят див. «отсечки» («Северсталь» заплатит 83 рубля финальных и промежуточных дивидендов, НЛМК — 7,7 руб. промежуточных) и технически потеряют 4.7% и 3% соответственно, обе останутся интересными дивидендными идеями и, в отсутствие явного негатива по мировой экономике и КНР и ценам на сталь, скорее, будут тяготеть к закрытию постдивидендных «гэпов».

«Однако для заметного роста котировок, исходя из моего консервативного среднесрочного взгляда на мировую экономику и цены на сталь, я тоже не вижу. По нашим оценкам, потенциал роста до справедливых цен у обеих компаний небольшой (около 5-7%)», — заключил аналитик.

Авто-репост. Читать в блоге >>> Вообще то схема хорошо известная, просматриваются большие объёмы входа под идею увеличения веса в MSCI, далее тестируют уровень за уровням и если там мало проф. ивнесторов, а много спекулянтов они начанают лететь на стоплосах, которые по цепочке вызывают следующие стоплосы и так вышибает всех со стоплрсами.

Константин Лебедев, Вывод какой?)) откупят все обратно? или затяжной процесс может пойти падения?

Евгений, с НЛМК, так часто просто с начало откупали Северсталь, потом ММК подтягивался к дивам точно все окупят. Конценсус прогноз, что цены нс сталь остануца высокими, не такими как в мае ультра высокими до конца когда, бесконечно увеличивать оборотных капатал не возможно, рано или поздно придётся заплатить хорошие дивы по див. политике.

Константин Лебедев,цены нс сталь остануца высокими

судя по фьючам, с августа ожидания вниз (HRCQ2021 — 1600)

nevil, Если смотреть, среднюю цени 12-ти месячного фьючерсного контракта на г/к прокат (HRC),

то за 2020-й год средняя цена была $450 за тонну при цене акции 46 руб, а 2020 и 2021 году были завершены инвест программы по сокращению кеш-костсляба, что при той же цене 2020-го года можно иметь EBITDA минимум на 10% больше и получаем справедливую стоимость акции стоимость акции 50 руб к концу 2021 года при возврате цен к средним за два года $460 за тонну, или апсайд в 30% к текущей цене акции.

При этом цена на г/к прокат выросли на текущий момент до $1100 за тонну во многом за счет роста цен на ЖРС и уголь, но тем не менее это рост цен на продукцию в 2,5 раза против 0,3 стоимости акции.

Константин Лебедев,2020 и 2021 году были завершены инвест программы по сокращению кеш-костсляба, что при той же цене 2020-го года можно иметь EBITDA минимум на 10% больше

Хорошо бы. Будем посмотреть

А пока то как-то так выглядит

nevil, да все руки не доходит EBITDA margin очистить от влияния колебания цен на сырье.

Вообще то схема хорошо известная, просматриваются большие объёмы входа под идею увеличения веса в MSCI, далее тестируют уровень за уровням и если там мало проф. ивнесторов, а много спекулянтов они начанают лететь на стоплосах, которые по цепочке вызывают следующие стоплосы и так вышибает всех со стоплрсами.

Константин Лебедев, Вывод какой?)) откупят все обратно? или затяжной процесс может пойти падения?

Евгений, с НЛМК, так часто просто с начало откупали Северсталь, потом ММК подтягивался к дивам точно все окупят. Конценсус прогноз, что цены нс сталь остануца высокими, не такими как в мае ультра высокими до конца когда, бесконечно увеличивать оборотных капатал не возможно, рано или поздно придётся заплатить хорошие дивы по див. политике.

Константин Лебедев,цены нс сталь остануца высокими

судя по фьючам, с августа ожидания вниз (HRCQ2021 — 1600)

nevil, Если смотреть, среднюю цени 12-ти месячного фьючерсного контракта на г/к прокат (HRC),

то за 2020-й год средняя цена была $450 за тонну при цене акции 46 руб, а 2020 и 2021 году были завершены инвест программы по сокращению кеш-костсляба, что при той же цене 2020-го года можно иметь EBITDA минимум на 10% больше и получаем справедливую стоимость акции стоимость акции 50 руб к концу 2021 года при возврате цен к средним за два года $460 за тонну, или апсайд в 30% к текущей цене акции.

При этом цена на г/к прокат выросли на текущий момент до $1100 за тонну во многом за счет роста цен на ЖРС и уголь, но тем не менее это рост цен на продукцию в 2,5 раза против 0,3 стоимости акции.

Константин Лебедев,2020 и 2021 году были завершены инвест программы по сокращению кеш-костсляба, что при той же цене 2020-го года можно иметь EBITDA минимум на 10% больше

Хорошо бы. Будем посмотреть

А пока это как-то так выглядит

- В ФАС объяснили, чем вызван рост цен на стройматериалы

tass.ru/ekonomika/11487009

По словам замглавы ФАС, изменение цен на металлопродукцию также могло быть вызвано активизацией на внутреннем рынке, а также на внешнем, так как металлургия является экспортоориентированной отраслью. По данным ведомства, динамика роста цен на отечественном рынке соответствует мировой.

- ФАС передала «Северстали» материалы по делу о монопольно высоких ценах на рынке tass.ru/ekonomika/11479207

А вот сейчас явно нерезы распродажу устроили видимо в их глазаз В. В. П. ещё ближе к гопником стал.

Константин Лебедев, тут нет продаж нерезов --ты должен это понять

вот аналогия ------

здесь идет игра двух команд ребят в снежки

они с утра не завтракали

и им предлагают захватить друг у друга снежную крепость в течение 1 часа

кто выиграет тот и получит большое ведро свежих пирожков------

а кто проиграет останется голодным

а что будет через 2 часа ребят не интересует

победа здесь и сейчас в течение часа а

через час может быть новая игра на конфеты- А вот сейчас явно нерезы распродажу устроили видимо в их глазаз В. В. П. ещё ближе к гопником стал.

сегодня ребаланс по акциям msci ---туда входит северсталь и нлмк

а ммк не входит ---поэтому синхронность движения этих трех акций

на мой взгляд не совсем логична ---и все три кукла в этих акциях это хорошо знают

и этим пользуются ---это видно по движению котировок

znak, долю НЛМК увеличат, а Северсталь сократят, ММК вообще нет.

Сомневаюсь что ребаланс MCSI имеет отношение к динамике металлургов сегодня

Роман Ранний, имеет на мой взгляд прямое-- например к нлмк

znak, да и полиметаллу также---серебро все же промышленный металл

сегодня ребаланс по акциям msci ---туда входит северсталь и нлмк

а ммк не входит ---поэтому синхронность движения этих трех акций

на мой взгляд не совсем логична ---и все три кукла в этих акциях это хорошо знают

и этим пользуются ---это видно по движению котировок

znak, долю НЛМК увеличат, а Северсталь сократят, ММК вообще нет.

Сомневаюсь что ребаланс MCSI имеет отношение к динамике металлургов сегодня

Роман Ранний, имеет на мой взгляд прямое-- например к нлмк

znak, Северсталь вместе с НЛМК росла весь день

ММК - факторы роста и падения акций

- ММК остается фундаментально наиболее дешевой компанией из тройки (17.10.2023)

- Компания имеет низкую интеграцию в коксующийся уголь и железную руду, что плохо сказывается на показателях маржинальности, когда цены на сырье растут (26.12.2017)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ММК - описание компании

ММКОАО «Магнитогорский металлургический комбинат» (ИНН 7414003633) входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий чёрной металлургии России. Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой чёрных металлов. ММК производит широкий ассортимент металлопродукции с преобладающей долей продукции глубоких переделов с наибольшей добавленной стоимостью.

ГДР ММК торгуется на Лондонской бирже.

1 ГДР соответствует 13 акциям ММК

IR:

Ярослава Врубель

Илья Нечаев

Чтобы купить акции, выберите надежного брокера: