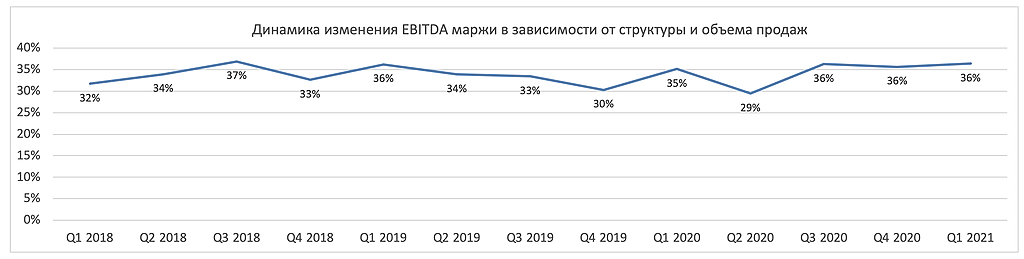

ММК имеет наибольший потенциал курсового роста в сталелитейном секторе - Финам

В ходе онлайн-конференции

«Металлургический сектор – под давлением цен на сырье» эксперты обсудили перспективы акций ММК на ближайший год, а также уровень котировок НЛМК и «Северстали» на начало лета.

Алексей Калачев, аналитик отдела анализа акций ГК «ФИНАМ», считает ММК недооцененной. Цель по акциям компании видит в районе 77 руб.

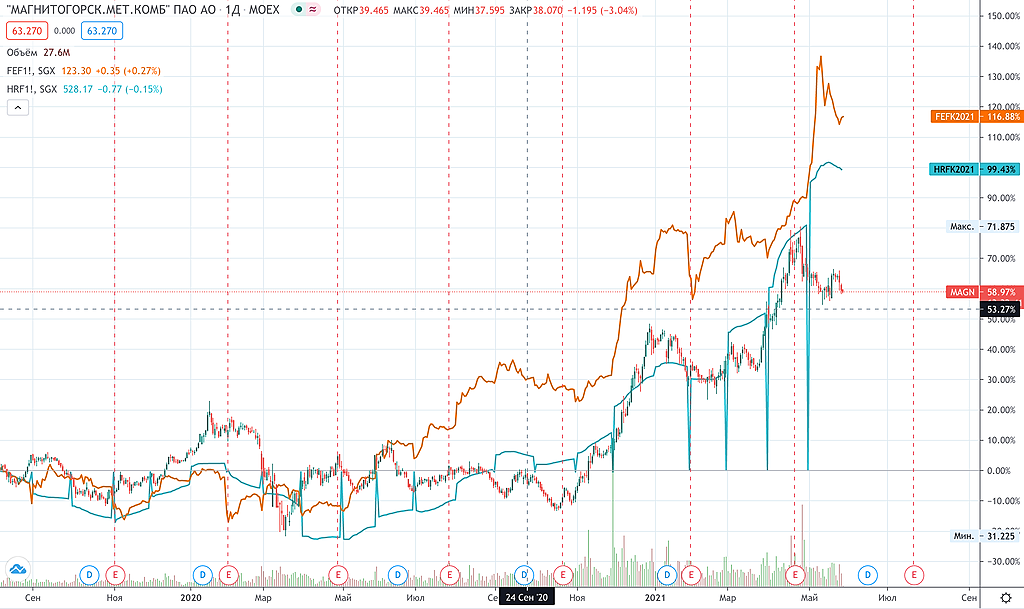

Виталий Манжос, старший риск-менеджер «Алго Капитал», отмечает, что не стоит игнорировать техническую картину. Сейчас ММК выглядит достаточно перекупленным для того, чтобы корректироваться ниже отметки 60 руб. Утром 16 июня в этих бумагах может образоваться дивидендный гэп величиной около 2,7 руб. Не исключено, что после этого они пойдут заметно ниже, прогнозирует Манжос. «Но если вы держите акции ММК под дивиденды, можно не фиксировать позицию, а удерживать их „в долгую“ на несколько лет», — отмечает эксперт.

Евгений Локтюхов, начальник отдела экономического и отраслевого анализа «Промсвязьбанка», считает, что ММК имеет наибольший потенциал курсового роста в сталелитейном секторе (оценка справедливой стоимости — 78 руб.). Учитывая, что дивидендный профиль у нее неплохой, эксперт видит основания ее держать в долгосрочном портфеле. «Технически бумага действительно смотрится уязвимо, но ввиду крепости бизнеса коррекция может быть недолгой, пусть и резкой. Если Вы бизнес компании понимаете и в него верите, но логичнее на откатах докупать, чем фикситься», — заключил эксперт

Что касается НЛМК и «Северстали», то по оценке

Алексея Калачева, уровень котировок в июне-июле по НЛМК — 295 руб. «Северстали» — 1950 руб.

Виталий Манжос, отмечает, что бумаги «Северстали» завтра, 28 мая, последний день торгуются с дивидендами в размере 83.04 руб. (36,27+46,77) руб. «Скорее всего, они отступят вниз на указанную сумму и потеряют среднесрочную поддержку. Поэтому прогноз по ним на июнь-июль — сползание в среднюю часть диапазона 1500-1800 руб., то есть в район 1650 руб.», — отмечает эксперт.

В акциях НЛМК дивидендный гэп ожидается 22 июня величиной около 7.7 руб. Сейчас они явно «уперлись» в отметку 280 руб. Прогноз на июнь-июль — сползание в район 250 руб.

Евгений Локтюхов, нейтрально смотрит на акции «Северстали» и НЛМК в июне-июле. Хотя обе бумаги проходят див. «отсечки» («Северсталь» заплатит 83 рубля финальных и промежуточных дивидендов, НЛМК — 7,7 руб. промежуточных) и технически потеряют 4.7% и 3% соответственно, обе останутся интересными дивидендными идеями и, в отсутствие явного негатива по мировой экономике и КНР и ценам на сталь, скорее, будут тяготеть к закрытию постдивидендных «гэпов».

«Однако для заметного роста котировок, исходя из моего консервативного среднесрочного взгляда на мировую экономику и цены на сталь, я тоже не вижу. По нашим оценкам, потенциал роста до справедливых цен у обеих компаний небольшой (около 5-7%)», — заключил аналитик.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций