Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

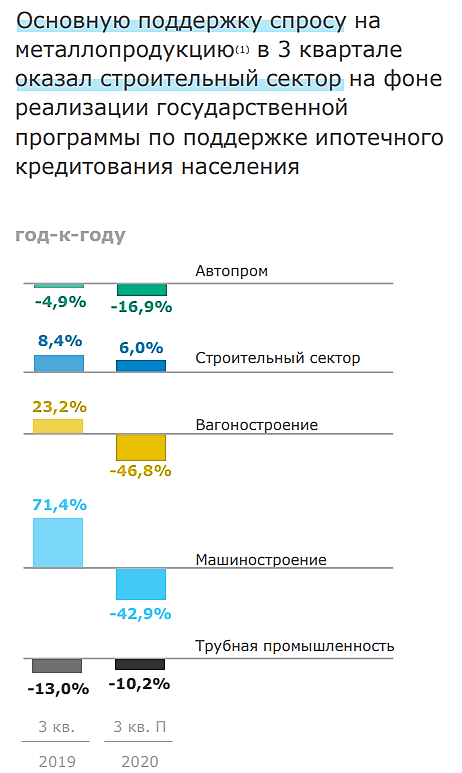

Выручка в 3кв2020 выросла до 1.56 млрд долл (+23% к 1.27 млрд за 2кв2020) на фоне роста обьемов продаж на 23% до 2.7 млн т

и обьемов производства до 2.9 млн т (запуск стана 2500)

Себестоимость выросла до 1.16 млрд долл (+17.6% к 0.99 млрд)

EBITDA выросла до 350 млн долл, капзатраты снизились до 159 млн

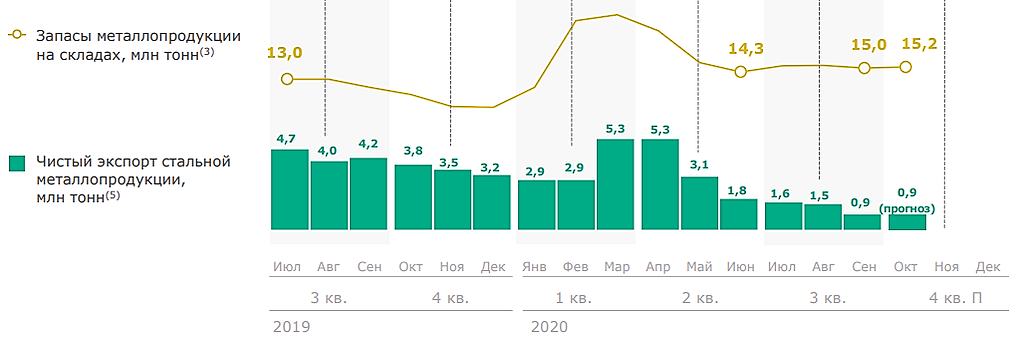

Во 2-м квартале ММК не удалось высвободить оборотный капитал из-за увеличения доли экспорта.

В 3-м квартале увеличение внутренних продаж и иные меры позволили высвободить существенные 190 млн долл.

Свободный денежный поток (СДП) вновь стал положительным 335 млн долл

Чистый долг вновь стал отрицательным

Дивиденды (исходя из 100%) составят рекордные 2.39 рубля на акцию

Удачный с финансовой точки зрения квартал. Будущее представляется менее ясным. Оборотный капитал упал до 10% по выручке, что существенно ниже целевых 15%. В ближайшее время он скорее будет отьедать от свободного потока.

Начиная с 2021 года запускается новая инвестпрограмма со значительным ростом капзатрат.

Михаил П, а про инвест программу с 21 года кто говорил?