Чистая прибыль ЛСР подскочила в 2,2 раза - Финам

Одна из крупнейших российских публичных строительных компаний ЛСР, акции которой находятся в нашем аналитическом покрытии, сегодня представила свои финансовые и операционные результаты за первое полугодие 2021 года.

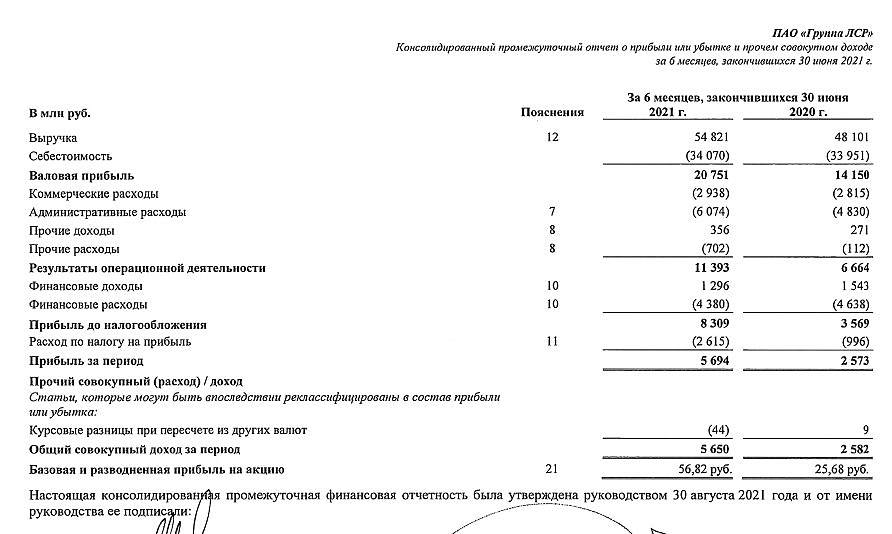

Выручка ЛСР в отчетном периоде увеличилась на 14% г/г и составила 54,8 млрд руб. Стоит отметить, что показатель выручки в первом полугодии вырос как в сегменте строительства жилой недвижимости по всем регионам присутствия, так и в сегменте производства строительных материалов. Скорректированная EBITDA компании возросла на 46,5% до 13,4 млрд руб., а чистая прибыль подскочила в 2,2 раза в сравнении с аналогичным периодом годом ранее и достигла 5,7 млрд. руб.

Пырьева Наталия

ФГ «Финам»

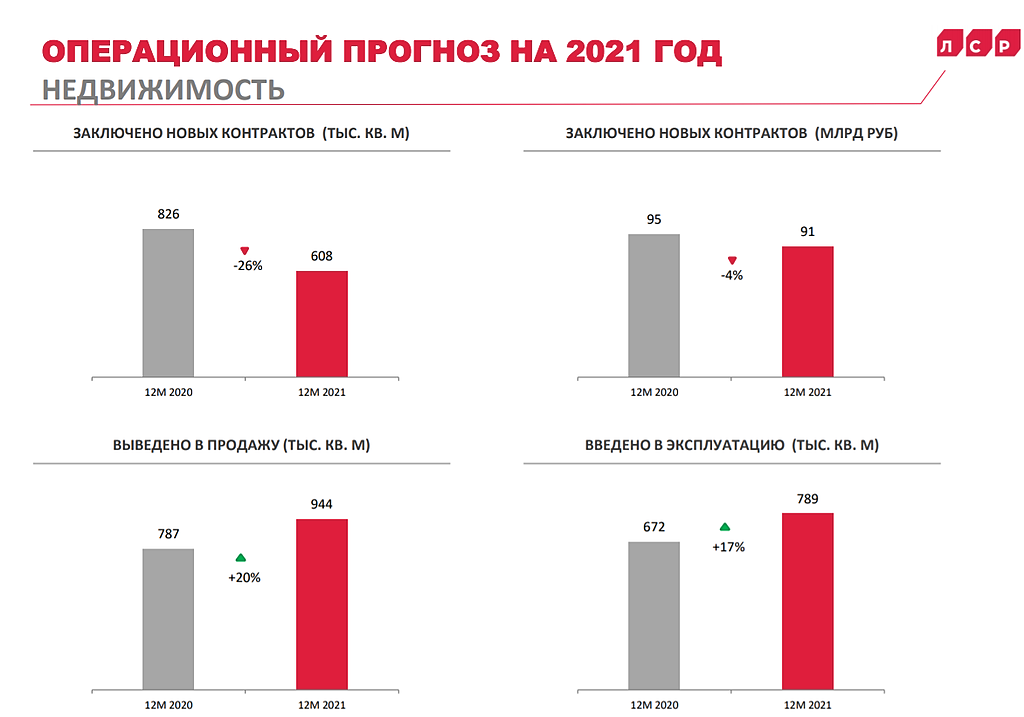

В первом полугодии 2021 года в Санкт-Петербурге, ключевом регионе присутствия, ЛСР ввела в эксплуатацию 140 тыс. кв. м против 4 тыс. кв. м годом ранее, в то же время компания заключила новые контракты на 184 тыс. кв. м, что на 12,5% ниже показателя за аналогичный период прошлого года. В Москве ЛСР ввела в эксплуатацию 80 тыс. кв. м против 152 тыс. кв. м годом ранее, при этом были заключены контракты на 83 тыс. кв. м, что сопоставимо с показателем годом ранее в 86 тыс. кв. м. В Екатеринбурге компания ввела в эксплуатацию 32 тыс. кв. м против 17 тыс. кв. м годом ранее и заключила новые контракты на 46 тыс. кв. м против 54 тыс. кв. м годом ранее.

Наша текущая рекомендация «Покупать» по бумагам ЛСР с целевой ценой 1050,5 руб. за акцию на конец 2021 года подразумевает потенциал роста на 31,6% от текущего ценового уровня.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций