Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийИтак, EBITDA компании по Санкт-Петербургу за 9м 2021 года составила 24.2 млрд рублей (+33.2% г/г), а по Ленинградской области имеем 8.8 млрд рублей (скромные +3.8%).

Такая ситуация, с основном, произошла из-за роста выручки от передачи электроэнергии (+4 млрд рублей или +12.7% г/г) и технологического присоединения к сетях в Питере, которое по результатам 9м 2021 составило 5.28 млрд рублей (+114.6% г/г). В Ленобласти же выручка от техприсоединения упала на 37% г/г (0.79 млрд рублей).

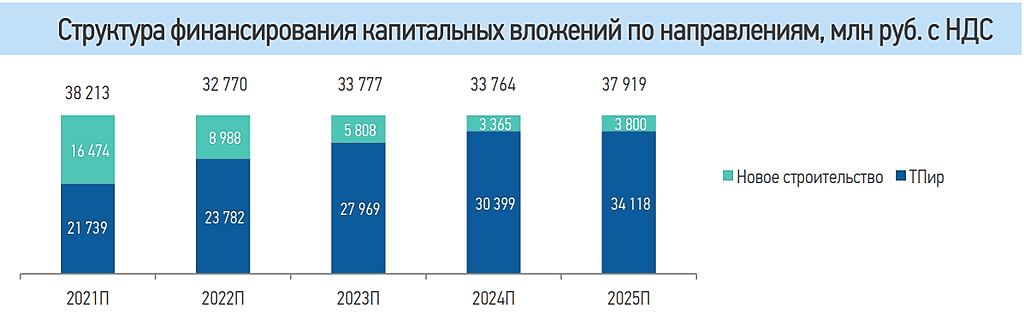

Судя по презентации компании по результатам за 9м 2021, со следующего года доля техприсоединения к сетям резко упадет и деньги будут идти на капремонт, поэтому стоит ожидать стагнацию или даже уменьшение прибыли компании. Повышение тарифов на электроэнергию с одной стороны радует, с другой — озверевшая инфляция, которая делает строительство довольно дорогим удовольствием, однако пока ситуация более-менее терпимая — рост расходов на 9.8% г/г по итогам 9м 2021 года.

Если брать в целом, то дела у компании идут хорошо. Погасили кредиты почти на 3 млрд рублей и Чистый долг на EBITDA составляет 0.42.

Дивидендов на префы за 9месяцев 2021 заработали 17.32 рублей (10% от ЧП 16.16 млрд рублей).

Прикладываю ссылку на презентацию компании: rosseti-lenenergo.ru/upload/uf/1e1/m4214azdxgj083nt3vxlb7zxqg2ugpzh/IR_prezentatsiya-3K2021_RAS_nf.pdf