Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийА у моего брокера ВТБ этого шлака нет, еcть Лензолото подскажите как искать

Лёня Голубков, Ну вот заминусывали кто в лонге наверное :)

По итогу шлак уверенно сползает вниз

| Число акций ао | 8 524 млн |

| Число акций ап | 93 млн |

| Номинал ао | 1 руб |

| Номинал ап | 1 руб |

| Тикер ао |

|

| Тикер ап |

|

| Капит-я | 176,3 млрд |

| Выручка | 143,0 млрд |

| EBITDA | 77,6 млрд |

| Прибыль | 35,0 млрд |

| Дивиденд ао | 0,5379 |

| Дивиденд ап | 36,7247 |

| P/E | 5,0 |

| P/S | 1,2 |

| P/BV | 0,8 |

| EV/EBITDA | 2,0 |

| Див.доход ао | 3,2% |

| Див.доход ап | 9,8% |

| Россети Ленэнерго Календарь Акционеров | |

| 16/06 LSNG: последний день с дивидендом 0.5379 руб | |

| 16/06 LSNGP: последний день с дивидендом 36.7247 руб | |

| 17/06 LSNG: закрытие реестра по дивидендам 0.5379 руб | |

| 17/06 LSNGP: закрытие реестра по дивидендам 36.7247 руб | |

| Прошедшие события Добавить событие | |

А у моего брокера ВТБ этого шлака нет, еcть Лензолото подскажите как искать

Сегодня у нас на очереди еще один представитель энергетического сектора РФ. С марта по май 2020 года были приостановлены торги в связи с реорганизацией, а после открытия торгов, цена взлетела к своим историческим максимумам и переписала их. Сейчас акции в боковике, а я собираюсь разобраться в перспективах компании в будущем. Начнем с финансовых показателей.

Выручка компании по РСБУ осталась на уровне 2019 года и прибавила всего 0,3% до 82,7 млрд рублей. Снижение объема полезного отпуска электроэнергии было компенсировано снижением величины потерь электроэнергии. Из позитивного, компания показала рост выручки от услуг по технологическому присоединению на 1,6%. Но кого это волнует при оценке энергетиков, ведь результаты данных компаний в большинстве случаев стабильны.

Себестоимость продаж за отчётный период составила 60,4 млрд рублей, увеличившись на 3,6%. Основное влияние оказало увеличение расходов на персонал. Об этом я уже предупреждал в разборе отчета за 9 месяцев, когда компания показала высокую прибыль, благодаря переносу расходов на 4 квартал. В консолидированной отчетности это отставание было ликвидировано.

В итоге, чистая прибыль компании увеличилась на 4,3% до 14,2 млрд рублей. Опять же стабильные результаты обусловлены спецификой деятельности. А найти апсайды, становится все сложнее. Поэтому переходим к расчетным дивидендам.

Исходя из дивидендной политики, компания направляет на выплату по привилегированным акциям 10% от чистой прибыли. Это ориентирует нас на выплату 15,3 рубля на акцию или на 10% доходности по текущим значениям. Единственным условием для выплат служит сохранение долговой нагрузки NetDebt/EBITDA, менее 3x. На текущий момент данный показатель не превышает 0,83x, что дает нам право сохранять надежду на расчетный уровень выплат.

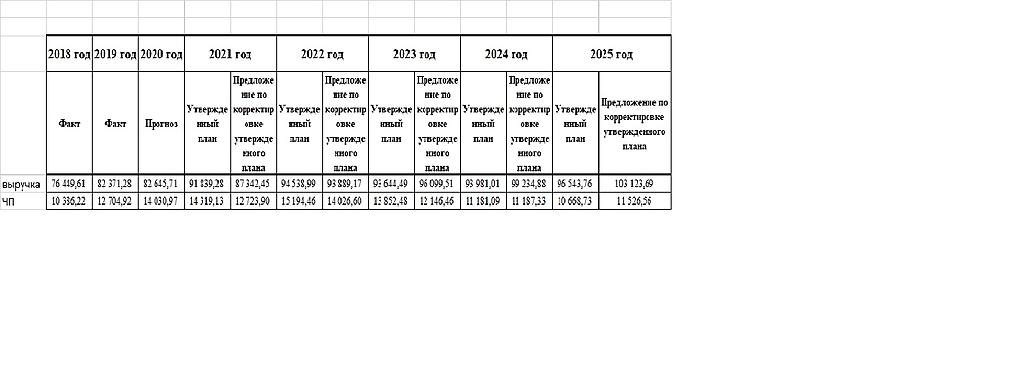

на 2021-2025 гг данные по выручке заложены следующие: за 21 — 87342450000р; за 22 — 93889170000р; за 23 — 96099510000р; за 24 — 99234880000р; за 25 — 103123690000р.

Чистая прибыль Ленэнерго по итогам 2020 г составила 14,1 млрд рублей.

За 2020 год выручка составила 82,6 млрд руб.

Показатель EBITDA составил 32,8 млрд руб.

на акцию дд в 15,16р

рост выручки на 6-7% год к году .

открыл файл по ссылке и вот чето меня не радуют прогнозы, ЧП прогнозируется к падению!

Если все верно то под див отсечку нужно выходить

Ребят, подскажите, как связаны тарифы ленки и инфляция и связаны ли? Как инфляция повлияет выручку и затраты компании?

То что издержки увеличатся — понятно. Что будет с выручкой?

Saishev Dmitry, Согласно данным из последнего финансового плана (на январь 2021) инвестиционной программы ПАО «Россети Ленэнерго» на 2021-2025 гг данные по выручке заложены следующие: за 21 — 87342450000р; за 22 — 93889170000р; за 23 — 96099510000р; за 24 — 99234880000р; за 25 — 103123690000р.

guinder, а где взять план, подскажите, пожалуйста.

Григорий, rosseti-lenenergo.ru/standart/60091.html

Вам надо скачать «Часть 1»

Часть 1\F0225_1027809170300_01\Финансовый план

там 4 экселевских файла, нужет только первый — «F0225_1027809170300_21_0»

Выручка — строка 23; ЧП — строка 139

Там есть столбец «утвержденный план», и рядом «Предложение по корректировке утв плана».

Надо смотреть на корректировку — эти данные согласованы в начале этого года, как я понял.

Ребят, подскажите, как связаны тарифы ленки и инфляция и связаны ли? Как инфляция повлияет выручку и затраты компании?

То что издержки увеличатся — понятно. Что будет с выручкой?

Saishev Dmitry, Согласно данным из последнего финансового плана (на январь 2021) инвестиционной программы ПАО «Россети Ленэнерго» на 2021-2025 гг данные по выручке заложены следующие: за 21 — 87342450000р; за 22 — 93889170000р; за 23 — 96099510000р; за 24 — 99234880000р; за 25 — 103123690000р.

guinder, а где взять план, подскажите, пожалуйста.

Ребят, подскажите, как связаны тарифы ленки и инфляция и связаны ли? Как инфляция повлияет выручку и затраты компании?

То что издержки увеличатся — понятно. Что будет с выручкой?

Saishev Dmitry, Согласно данным из последнего финансового плана (на январь 2021) инвестиционной программы ПАО «Россети Ленэнерго» на 2021-2025 гг данные по выручке заложены следующие: за 21 — 87342450000р; за 22 — 93889170000р; за 23 — 96099510000р; за 24 — 99234880000р; за 25 — 103123690000р.

пишет

t.me/borodainvest/642

Он бежал по дорожке

И ему перерезало ножки.

Теперь он больной и хромой,

Бедный заинька мой.

Айболит

Ленэнерго отчитался за 4 квартал 2020 года по РСБУ. Кажется классная дивидендная история потихоньку заканчивается. Ну то есть как заканчивается, пока компания зарабатывает прибыль и платит согласно устава. Но вот инвестиционная привлекательность волшебных привилегированных акций на мой взгляд стремительно падает.

До того как счастливые владельцы акций (я сам когда-то был в их числе) начнут закидывать меня язвительными комментариями, попытаюсь объяснить свою мысль по пунктам:

1) Финансовые результаты.

По итогам года выручка практически не изменилась, несколько снизилась операционная прибыль и рентабельность. То есть компания впитала все возможности для роста, присоединила дочерние компании и больше не сможет выдать скачкообразный рост показателей. Теперь возможен только эволюционный рост, который не может быть взрывным. Котировки могут вырасти до 200 рублей в обозримой перспективе, но вот 300 это уже недостижимая вершина.

2) Прогноз.

Ежегодно на своем сайте компания выкладывает финансовый план развития, где примерно прикидывает размер будущей прибыли на несколько лет вперед. Так вот, если верить свежим данным, никаких 20 рублей на акцию владельцы префов уже не увидят. Более того, прибыль компании в ближайшие годы вообще будет снижаться!!

3) Дивиденды.

С учетом налога по сегодняшним котировкам ДД префов составит где-то 9%. Это лучше депозита или ОФЗ, но все равно не самая вдохновляющая доходность с учетом того, что котировки в ближайшие годы вряд ли вырастут. А с чего бы им расти если дивиденды падают?

4) Рентабельность.

Смотрим на диаграмму и вникаем. В период с 2006 по 2014 средняя рентабельность по операционной прибыли у Ленэнерго была на уровне 10 — 15%. Такая рентабельность на фоне искусственных ограничений роста тарифа в регионе привела компанию на грань банкротства. (Там конечно еще были депозиты растворившиеся в банках-банкротах, но это другая история.) Благодаря ускоренному росту тарифов на ЭЭ в регионе, так называемому сглаживанию, с 2015 года весы качнулись в другую сторону и рентабельность подскочила до исторических максимумов. Увы, почти все в мире имеет свойство возвращаться к среднему. Ускоренный возврат недополученной выручки — сглаживание — заканчивается. Это значит, что в ближайшие годы рентабельность снизится в какой-то средний диапазон, который будет приемлем как для компании, так и для региона. Допустим рентабельность снизится до 20%. (вполне приличное значение!) Тогда даже при оптимистичном прогнозе по выручке в 90 млрд рублей на 2021 год, операционная прибыль упадет более чем на 20%!!! Резонно предположить, что актуальный прогноз компании как раз построен с учетом этих тенденций.

Вывод.

Акции Ленэнерго — преф превратились фактически в квазиоблигацию с падающей доходностью. Пока рынок считает, что 10% ДД это фиксированные выплаты, но это далеко не так, и компания подтвердила наши опасения негативным прогнозом по прибыли на ближайшие годы. У меня нет сомнений, что при снижении дивидендов котировки упадут. Держать акции, которые в перспективе упадут на размер сопоставимый\больше собственных дивидендов… Мне кажется, что это так себе идея.

Но!!! Надо знать психологию отечественного рынка. Почти наверняка котировки будут игнорировать любой негатив и прилично вырастут к отсечке, так как опоздавшие в дивидендный поезд будут пытаться запрыгнуть на последнюю подножку (Будем надеяться, что они не останутся без конечностей!). Поэтому возможно лучшей идеей будет продажа акций летом прямо перед отсечкой.

И да. Не надо мне писать, что вы купили акции по 10 рублей и сейчас дивидендами получаете больше, чем инвестировали. Это все замечательно, но это В ПРОШЛОМ и не имеет никакого отношения к текущей оценке привлекательности акций. Все расчеты\рекомендации всегда в первую очередь отталкиваются от цены актива. Если префы снова будут стоить 10 рублей я первый порекомендую продавать почку и «тарить на все». Но пока акции стоят 150+ рублей для меня они выглядят не привлекательно.

Роман Ранний, все время мало, стабильность нужна только инвесторам, вот есть att, дает 7% годовых дивидендов в баксах, так почитаешь и офигиваешь, некоторым тоже не нравится что она не пуляет как Тесла.

TexnikMT, просто есть более ликвидные бумаги со схожей дох., например Юнипро

Роман Ранний, c юнипро как минимум рисков больше. Там и мажор может отказаться от таких выплат, да и по березе не все понятно еще. А так если будут по 20 ярдов в год платить (как обещают), конечно поприятнее ленки будут.

zzznth, очень спорно:

обычка Юнипро без дивидендов — упадёт процентов на 20%

префы Ленэнерго без дивидендов — упадут ниже 5 руб.!

Роман Ранний, Почему ниже 5 руб., а не ниже 10 например?

пишет

t.me/borodainvest/642

Он бежал по дорожке

И ему перерезало ножки.

Теперь он больной и хромой,

Бедный заинька мой.

Айболит

Ленэнерго отчитался за 4 квартал 2020 года по РСБУ. Кажется классная дивидендная история потихоньку заканчивается. Ну то есть как заканчивается, пока компания зарабатывает прибыль и платит согласно устава. Но вот инвестиционная привлекательность волшебных привилегированных акций на мой взгляд стремительно падает.

До того как счастливые владельцы акций (я сам когда-то был в их числе) начнут закидывать меня язвительными комментариями, попытаюсь объяснить свою мысль по пунктам:

1) Финансовые результаты.

По итогам года выручка практически не изменилась, несколько снизилась операционная прибыль и рентабельность. То есть компания впитала все возможности для роста, присоединила дочерние компании и больше не сможет выдать скачкообразный рост показателей. Теперь возможен только эволюционный рост, который не может быть взрывным. Котировки могут вырасти до 200 рублей в обозримой перспективе, но вот 300 это уже недостижимая вершина.

2) Прогноз.

Ежегодно на своем сайте компания выкладывает финансовый план развития, где примерно прикидывает размер будущей прибыли на несколько лет вперед. Так вот, если верить свежим данным, никаких 20 рублей на акцию владельцы префов уже не увидят. Более того, прибыль компании в ближайшие годы вообще будет снижаться!!

3) Дивиденды.

С учетом налога по сегодняшним котировкам ДД префов составит где-то 9%. Это лучше депозита или ОФЗ, но все равно не самая вдохновляющая доходность с учетом того, что котировки в ближайшие годы вряд ли вырастут. А с чего бы им расти если дивиденды падают?

4) Рентабельность.

Смотрим на диаграмму и вникаем. В период с 2006 по 2014 средняя рентабельность по операционной прибыли у Ленэнерго была на уровне 10 — 15%. Такая рентабельность на фоне искусственных ограничений роста тарифа в регионе привела компанию на грань банкротства. (Там конечно еще были депозиты растворившиеся в банках-банкротах, но это другая история.) Благодаря ускоренному росту тарифов на ЭЭ в регионе, так называемому сглаживанию, с 2015 года весы качнулись в другую сторону и рентабельность подскочила до исторических максимумов. Увы, почти все в мире имеет свойство возвращаться к среднему. Ускоренный возврат недополученной выручки — сглаживание — заканчивается. Это значит, что в ближайшие годы рентабельность снизится в какой-то средний диапазон, который будет приемлем как для компании, так и для региона. Допустим рентабельность снизится до 20%. (вполне приличное значение!) Тогда даже при оптимистичном прогнозе по выручке в 90 млрд рублей на 2021 год, операционная прибыль упадет более чем на 20%!!! Резонно предположить, что актуальный прогноз компании как раз построен с учетом этих тенденций.

Вывод.

Акции Ленэнерго — преф превратились фактически в квазиоблигацию с падающей доходностью. Пока рынок считает, что 10% ДД это фиксированные выплаты, но это далеко не так, и компания подтвердила наши опасения негативным прогнозом по прибыли на ближайшие годы. У меня нет сомнений, что при снижении дивидендов котировки упадут. Держать акции, которые в перспективе упадут на размер сопоставимый\больше собственных дивидендов… Мне кажется, что это так себе идея.

Но!!! Надо знать психологию отечественного рынка. Почти наверняка котировки будут игнорировать любой негатив и прилично вырастут к отсечке, так как опоздавшие в дивидендный поезд будут пытаться запрыгнуть на последнюю подножку (Будем надеяться, что они не останутся без конечностей!). Поэтому возможно лучшей идеей будет продажа акций летом прямо перед отсечкой.

И да. Не надо мне писать, что вы купили акции по 10 рублей и сейчас дивидендами получаете больше, чем инвестировали. Это все замечательно, но это В ПРОШЛОМ и не имеет никакого отношения к текущей оценке привлекательности акций. Все расчеты\рекомендации всегда в первую очередь отталкиваются от цены актива. Если префы снова будут стоить 10 рублей я первый порекомендую продавать почку и «тарить на все». Но пока акции стоят 150+ рублей для меня они выглядят не привлекательно.

Роман Ранний, все время мало, стабильность нужна только инвесторам, вот есть att, дает 7% годовых дивидендов в баксах, так почитаешь и офигиваешь, некоторым тоже не нравится что она не пуляет как Тесла.

TexnikMT, просто есть более ликвидные бумаги со схожей дох., например Юнипро

Роман Ранний, c юнипро как минимум рисков больше. Там и мажор может отказаться от таких выплат, да и по березе не все понятно еще. А так если будут по 20 ярдов в год платить (как обещают), конечно поприятнее ленки будут.

zzznth, очень спорно:

обычка Юнипро без дивидендов — упадёт процентов на 20%

префы Ленэнерго без дивидендов — упадут ниже 5 руб.!

Ребят, подскажите, как связаны тарифы ленки и инфляция и связаны ли? Как инфляция повлияет выручку и затраты компании?

То что издержки увеличатся — понятно. Что будет с выручкой?

пишет

t.me/borodainvest/642

Он бежал по дорожке

И ему перерезало ножки.

Теперь он больной и хромой,

Бедный заинька мой.

Айболит

Ленэнерго отчитался за 4 квартал 2020 года по РСБУ. Кажется классная дивидендная история потихоньку заканчивается. Ну то есть как заканчивается, пока компания зарабатывает прибыль и платит согласно устава. Но вот инвестиционная привлекательность волшебных привилегированных акций на мой взгляд стремительно падает.

До того как счастливые владельцы акций (я сам когда-то был в их числе) начнут закидывать меня язвительными комментариями, попытаюсь объяснить свою мысль по пунктам:

1) Финансовые результаты.

По итогам года выручка практически не изменилась, несколько снизилась операционная прибыль и рентабельность. То есть компания впитала все возможности для роста, присоединила дочерние компании и больше не сможет выдать скачкообразный рост показателей. Теперь возможен только эволюционный рост, который не может быть взрывным. Котировки могут вырасти до 200 рублей в обозримой перспективе, но вот 300 это уже недостижимая вершина.

2) Прогноз.

Ежегодно на своем сайте компания выкладывает финансовый план развития, где примерно прикидывает размер будущей прибыли на несколько лет вперед. Так вот, если верить свежим данным, никаких 20 рублей на акцию владельцы префов уже не увидят. Более того, прибыль компании в ближайшие годы вообще будет снижаться!!

3) Дивиденды.

С учетом налога по сегодняшним котировкам ДД префов составит где-то 9%. Это лучше депозита или ОФЗ, но все равно не самая вдохновляющая доходность с учетом того, что котировки в ближайшие годы вряд ли вырастут. А с чего бы им расти если дивиденды падают?

4) Рентабельность.

Смотрим на диаграмму и вникаем. В период с 2006 по 2014 средняя рентабельность по операционной прибыли у Ленэнерго была на уровне 10 — 15%. Такая рентабельность на фоне искусственных ограничений роста тарифа в регионе привела компанию на грань банкротства. (Там конечно еще были депозиты растворившиеся в банках-банкротах, но это другая история.) Благодаря ускоренному росту тарифов на ЭЭ в регионе, так называемому сглаживанию, с 2015 года весы качнулись в другую сторону и рентабельность подскочила до исторических максимумов. Увы, почти все в мире имеет свойство возвращаться к среднему. Ускоренный возврат недополученной выручки — сглаживание — заканчивается. Это значит, что в ближайшие годы рентабельность снизится в какой-то средний диапазон, который будет приемлем как для компании, так и для региона. Допустим рентабельность снизится до 20%. (вполне приличное значение!) Тогда даже при оптимистичном прогнозе по выручке в 90 млрд рублей на 2021 год, операционная прибыль упадет более чем на 20%!!! Резонно предположить, что актуальный прогноз компании как раз построен с учетом этих тенденций.

Вывод.

Акции Ленэнерго — преф превратились фактически в квазиоблигацию с падающей доходностью. Пока рынок считает, что 10% ДД это фиксированные выплаты, но это далеко не так, и компания подтвердила наши опасения негативным прогнозом по прибыли на ближайшие годы. У меня нет сомнений, что при снижении дивидендов котировки упадут. Держать акции, которые в перспективе упадут на размер сопоставимый\больше собственных дивидендов… Мне кажется, что это так себе идея.

Но!!! Надо знать психологию отечественного рынка. Почти наверняка котировки будут игнорировать любой негатив и прилично вырастут к отсечке, так как опоздавшие в дивидендный поезд будут пытаться запрыгнуть на последнюю подножку (Будем надеяться, что они не останутся без конечностей!). Поэтому возможно лучшей идеей будет продажа акций летом прямо перед отсечкой.

И да. Не надо мне писать, что вы купили акции по 10 рублей и сейчас дивидендами получаете больше, чем инвестировали. Это все замечательно, но это В ПРОШЛОМ и не имеет никакого отношения к текущей оценке привлекательности акций. Все расчеты\рекомендации всегда в первую очередь отталкиваются от цены актива. Если префы снова будут стоить 10 рублей я первый порекомендую продавать почку и «тарить на все». Но пока акции стоят 150+ рублей для меня они выглядят не привлекательно.

Роман Ранний, все время мало, стабильность нужна только инвесторам, вот есть att, дает 7% годовых дивидендов в баксах, так почитаешь и офигиваешь, некоторым тоже не нравится что она не пуляет как Тесла.

TexnikMT, просто есть более ликвидные бумаги со схожей дох., например Юнипро

Роман Ранний, у Юнипро вроде 8% дивы

пишет

t.me/borodainvest/642

Он бежал по дорожке

И ему перерезало ножки.

Теперь он больной и хромой,

Бедный заинька мой.

Айболит

Ленэнерго отчитался за 4 квартал 2020 года по РСБУ. Кажется классная дивидендная история потихоньку заканчивается. Ну то есть как заканчивается, пока компания зарабатывает прибыль и платит согласно устава. Но вот инвестиционная привлекательность волшебных привилегированных акций на мой взгляд стремительно падает.

До того как счастливые владельцы акций (я сам когда-то был в их числе) начнут закидывать меня язвительными комментариями, попытаюсь объяснить свою мысль по пунктам:

1) Финансовые результаты.

По итогам года выручка практически не изменилась, несколько снизилась операционная прибыль и рентабельность. То есть компания впитала все возможности для роста, присоединила дочерние компании и больше не сможет выдать скачкообразный рост показателей. Теперь возможен только эволюционный рост, который не может быть взрывным. Котировки могут вырасти до 200 рублей в обозримой перспективе, но вот 300 это уже недостижимая вершина.

2) Прогноз.

Ежегодно на своем сайте компания выкладывает финансовый план развития, где примерно прикидывает размер будущей прибыли на несколько лет вперед. Так вот, если верить свежим данным, никаких 20 рублей на акцию владельцы префов уже не увидят. Более того, прибыль компании в ближайшие годы вообще будет снижаться!!

3) Дивиденды.

С учетом налога по сегодняшним котировкам ДД префов составит где-то 9%. Это лучше депозита или ОФЗ, но все равно не самая вдохновляющая доходность с учетом того, что котировки в ближайшие годы вряд ли вырастут. А с чего бы им расти если дивиденды падают?

4) Рентабельность.

Смотрим на диаграмму и вникаем. В период с 2006 по 2014 средняя рентабельность по операционной прибыли у Ленэнерго была на уровне 10 — 15%. Такая рентабельность на фоне искусственных ограничений роста тарифа в регионе привела компанию на грань банкротства. (Там конечно еще были депозиты растворившиеся в банках-банкротах, но это другая история.) Благодаря ускоренному росту тарифов на ЭЭ в регионе, так называемому сглаживанию, с 2015 года весы качнулись в другую сторону и рентабельность подскочила до исторических максимумов. Увы, почти все в мире имеет свойство возвращаться к среднему. Ускоренный возврат недополученной выручки — сглаживание — заканчивается. Это значит, что в ближайшие годы рентабельность снизится в какой-то средний диапазон, который будет приемлем как для компании, так и для региона. Допустим рентабельность снизится до 20%. (вполне приличное значение!) Тогда даже при оптимистичном прогнозе по выручке в 90 млрд рублей на 2021 год, операционная прибыль упадет более чем на 20%!!! Резонно предположить, что актуальный прогноз компании как раз построен с учетом этих тенденций.

Вывод.

Акции Ленэнерго — преф превратились фактически в квазиоблигацию с падающей доходностью. Пока рынок считает, что 10% ДД это фиксированные выплаты, но это далеко не так, и компания подтвердила наши опасения негативным прогнозом по прибыли на ближайшие годы. У меня нет сомнений, что при снижении дивидендов котировки упадут. Держать акции, которые в перспективе упадут на размер сопоставимый\больше собственных дивидендов… Мне кажется, что это так себе идея.

Но!!! Надо знать психологию отечественного рынка. Почти наверняка котировки будут игнорировать любой негатив и прилично вырастут к отсечке, так как опоздавшие в дивидендный поезд будут пытаться запрыгнуть на последнюю подножку (Будем надеяться, что они не останутся без конечностей!). Поэтому возможно лучшей идеей будет продажа акций летом прямо перед отсечкой.

И да. Не надо мне писать, что вы купили акции по 10 рублей и сейчас дивидендами получаете больше, чем инвестировали. Это все замечательно, но это В ПРОШЛОМ и не имеет никакого отношения к текущей оценке привлекательности акций. Все расчеты\рекомендации всегда в первую очередь отталкиваются от цены актива. Если префы снова будут стоить 10 рублей я первый порекомендую продавать почку и «тарить на все». Но пока акции стоят 150+ рублей для меня они выглядят не привлекательно.

Роман Ранний, все время мало, стабильность нужна только инвесторам, вот есть att, дает 7% годовых дивидендов в баксах, так почитаешь и офигиваешь, некоторым тоже не нравится что она не пуляет как Тесла.

TexnikMT, просто есть более ликвидные бумаги со схожей дох., например Юнипро

Роман Ранний, c юнипро как минимум рисков больше. Там и мажор может отказаться от таких выплат, да и по березе не все понятно еще. А так если будут по 20 ярдов в год платить (как обещают), конечно поприятнее ленки будут.

zzznth, очень спорно:

обычка Юнипро без дивидендов — упадёт процентов на 20%

префы Ленэнерго без дивидендов — упадут ниже 5 руб.!

Роман Ранний, это все ж нарушение устава будет. а в юнипро лишь планы СД, которые с оговорками.

Я не хочу сказать, что такое в ленке в принципе невозможно, но риск подобного сценария все-таки намного меньше

пишет

t.me/borodainvest/642

Он бежал по дорожке

И ему перерезало ножки.

Теперь он больной и хромой,

Бедный заинька мой.

Айболит

Ленэнерго отчитался за 4 квартал 2020 года по РСБУ. Кажется классная дивидендная история потихоньку заканчивается. Ну то есть как заканчивается, пока компания зарабатывает прибыль и платит согласно устава. Но вот инвестиционная привлекательность волшебных привилегированных акций на мой взгляд стремительно падает.

До того как счастливые владельцы акций (я сам когда-то был в их числе) начнут закидывать меня язвительными комментариями, попытаюсь объяснить свою мысль по пунктам:

1) Финансовые результаты.

По итогам года выручка практически не изменилась, несколько снизилась операционная прибыль и рентабельность. То есть компания впитала все возможности для роста, присоединила дочерние компании и больше не сможет выдать скачкообразный рост показателей. Теперь возможен только эволюционный рост, который не может быть взрывным. Котировки могут вырасти до 200 рублей в обозримой перспективе, но вот 300 это уже недостижимая вершина.

2) Прогноз.

Ежегодно на своем сайте компания выкладывает финансовый план развития, где примерно прикидывает размер будущей прибыли на несколько лет вперед. Так вот, если верить свежим данным, никаких 20 рублей на акцию владельцы префов уже не увидят. Более того, прибыль компании в ближайшие годы вообще будет снижаться!!

3) Дивиденды.

С учетом налога по сегодняшним котировкам ДД префов составит где-то 9%. Это лучше депозита или ОФЗ, но все равно не самая вдохновляющая доходность с учетом того, что котировки в ближайшие годы вряд ли вырастут. А с чего бы им расти если дивиденды падают?

4) Рентабельность.

Смотрим на диаграмму и вникаем. В период с 2006 по 2014 средняя рентабельность по операционной прибыли у Ленэнерго была на уровне 10 — 15%. Такая рентабельность на фоне искусственных ограничений роста тарифа в регионе привела компанию на грань банкротства. (Там конечно еще были депозиты растворившиеся в банках-банкротах, но это другая история.) Благодаря ускоренному росту тарифов на ЭЭ в регионе, так называемому сглаживанию, с 2015 года весы качнулись в другую сторону и рентабельность подскочила до исторических максимумов. Увы, почти все в мире имеет свойство возвращаться к среднему. Ускоренный возврат недополученной выручки — сглаживание — заканчивается. Это значит, что в ближайшие годы рентабельность снизится в какой-то средний диапазон, который будет приемлем как для компании, так и для региона. Допустим рентабельность снизится до 20%. (вполне приличное значение!) Тогда даже при оптимистичном прогнозе по выручке в 90 млрд рублей на 2021 год, операционная прибыль упадет более чем на 20%!!! Резонно предположить, что актуальный прогноз компании как раз построен с учетом этих тенденций.

Вывод.

Акции Ленэнерго — преф превратились фактически в квазиоблигацию с падающей доходностью. Пока рынок считает, что 10% ДД это фиксированные выплаты, но это далеко не так, и компания подтвердила наши опасения негативным прогнозом по прибыли на ближайшие годы. У меня нет сомнений, что при снижении дивидендов котировки упадут. Держать акции, которые в перспективе упадут на размер сопоставимый\больше собственных дивидендов… Мне кажется, что это так себе идея.

Но!!! Надо знать психологию отечественного рынка. Почти наверняка котировки будут игнорировать любой негатив и прилично вырастут к отсечке, так как опоздавшие в дивидендный поезд будут пытаться запрыгнуть на последнюю подножку (Будем надеяться, что они не останутся без конечностей!). Поэтому возможно лучшей идеей будет продажа акций летом прямо перед отсечкой.

И да. Не надо мне писать, что вы купили акции по 10 рублей и сейчас дивидендами получаете больше, чем инвестировали. Это все замечательно, но это В ПРОШЛОМ и не имеет никакого отношения к текущей оценке привлекательности акций. Все расчеты\рекомендации всегда в первую очередь отталкиваются от цены актива. Если префы снова будут стоить 10 рублей я первый порекомендую продавать почку и «тарить на все». Но пока акции стоят 150+ рублей для меня они выглядят не привлекательно.

Роман Ранний, все время мало, стабильность нужна только инвесторам, вот есть att, дает 7% годовых дивидендов в баксах, так почитаешь и офигиваешь, некоторым тоже не нравится что она не пуляет как Тесла.

TexnikMT, просто есть более ликвидные бумаги со схожей дох., например Юнипро

Роман Ранний, c юнипро как минимум рисков больше. Там и мажор может отказаться от таких выплат, да и по березе не все понятно еще. А так если будут по 20 ярдов в год платить (как обещают), конечно поприятнее ленки будут.

zzznth, очень спорно:

обычка Юнипро без дивидендов — упадёт процентов на 20%

префы Ленэнерго без дивидендов — упадут ниже 5 руб.!

пишет

t.me/borodainvest/642

Он бежал по дорожке

И ему перерезало ножки.

Теперь он больной и хромой,

Бедный заинька мой.

Айболит

Ленэнерго отчитался за 4 квартал 2020 года по РСБУ. Кажется классная дивидендная история потихоньку заканчивается. Ну то есть как заканчивается, пока компания зарабатывает прибыль и платит согласно устава. Но вот инвестиционная привлекательность волшебных привилегированных акций на мой взгляд стремительно падает.

До того как счастливые владельцы акций (я сам когда-то был в их числе) начнут закидывать меня язвительными комментариями, попытаюсь объяснить свою мысль по пунктам:

1) Финансовые результаты.

По итогам года выручка практически не изменилась, несколько снизилась операционная прибыль и рентабельность. То есть компания впитала все возможности для роста, присоединила дочерние компании и больше не сможет выдать скачкообразный рост показателей. Теперь возможен только эволюционный рост, который не может быть взрывным. Котировки могут вырасти до 200 рублей в обозримой перспективе, но вот 300 это уже недостижимая вершина.

2) Прогноз.

Ежегодно на своем сайте компания выкладывает финансовый план развития, где примерно прикидывает размер будущей прибыли на несколько лет вперед. Так вот, если верить свежим данным, никаких 20 рублей на акцию владельцы префов уже не увидят. Более того, прибыль компании в ближайшие годы вообще будет снижаться!!

3) Дивиденды.

С учетом налога по сегодняшним котировкам ДД префов составит где-то 9%. Это лучше депозита или ОФЗ, но все равно не самая вдохновляющая доходность с учетом того, что котировки в ближайшие годы вряд ли вырастут. А с чего бы им расти если дивиденды падают?

4) Рентабельность.

Смотрим на диаграмму и вникаем. В период с 2006 по 2014 средняя рентабельность по операционной прибыли у Ленэнерго была на уровне 10 — 15%. Такая рентабельность на фоне искусственных ограничений роста тарифа в регионе привела компанию на грань банкротства. (Там конечно еще были депозиты растворившиеся в банках-банкротах, но это другая история.) Благодаря ускоренному росту тарифов на ЭЭ в регионе, так называемому сглаживанию, с 2015 года весы качнулись в другую сторону и рентабельность подскочила до исторических максимумов. Увы, почти все в мире имеет свойство возвращаться к среднему. Ускоренный возврат недополученной выручки — сглаживание — заканчивается. Это значит, что в ближайшие годы рентабельность снизится в какой-то средний диапазон, который будет приемлем как для компании, так и для региона. Допустим рентабельность снизится до 20%. (вполне приличное значение!) Тогда даже при оптимистичном прогнозе по выручке в 90 млрд рублей на 2021 год, операционная прибыль упадет более чем на 20%!!! Резонно предположить, что актуальный прогноз компании как раз построен с учетом этих тенденций.

Вывод.

Акции Ленэнерго — преф превратились фактически в квазиоблигацию с падающей доходностью. Пока рынок считает, что 10% ДД это фиксированные выплаты, но это далеко не так, и компания подтвердила наши опасения негативным прогнозом по прибыли на ближайшие годы. У меня нет сомнений, что при снижении дивидендов котировки упадут. Держать акции, которые в перспективе упадут на размер сопоставимый\больше собственных дивидендов… Мне кажется, что это так себе идея.

Но!!! Надо знать психологию отечественного рынка. Почти наверняка котировки будут игнорировать любой негатив и прилично вырастут к отсечке, так как опоздавшие в дивидендный поезд будут пытаться запрыгнуть на последнюю подножку (Будем надеяться, что они не останутся без конечностей!). Поэтому возможно лучшей идеей будет продажа акций летом прямо перед отсечкой.

И да. Не надо мне писать, что вы купили акции по 10 рублей и сейчас дивидендами получаете больше, чем инвестировали. Это все замечательно, но это В ПРОШЛОМ и не имеет никакого отношения к текущей оценке привлекательности акций. Все расчеты\рекомендации всегда в первую очередь отталкиваются от цены актива. Если префы снова будут стоить 10 рублей я первый порекомендую продавать почку и «тарить на все». Но пока акции стоят 150+ рублей для меня они выглядят не привлекательно.

Роман Ранний, все время мало, стабильность нужна только инвесторам, вот есть att, дает 7% годовых дивидендов в баксах, так почитаешь и офигиваешь, некоторым тоже не нравится что она не пуляет как Тесла.

TexnikMT, просто есть более ликвидные бумаги со схожей дох., например Юнипро

Роман Ранний, c юнипро как минимум рисков больше. Там и мажор может отказаться от таких выплат, да и по березе не все понятно еще. А так если будут по 20 ярдов в год платить (как обещают), конечно поприятнее ленки будут.

пишет

t.me/borodainvest/642

Он бежал по дорожке

И ему перерезало ножки.

Теперь он больной и хромой,

Бедный заинька мой.

Айболит

Ленэнерго отчитался за 4 квартал 2020 года по РСБУ. Кажется классная дивидендная история потихоньку заканчивается. Ну то есть как заканчивается, пока компания зарабатывает прибыль и платит согласно устава. Но вот инвестиционная привлекательность волшебных привилегированных акций на мой взгляд стремительно падает.

До того как счастливые владельцы акций (я сам когда-то был в их числе) начнут закидывать меня язвительными комментариями, попытаюсь объяснить свою мысль по пунктам:

1) Финансовые результаты.

По итогам года выручка практически не изменилась, несколько снизилась операционная прибыль и рентабельность. То есть компания впитала все возможности для роста, присоединила дочерние компании и больше не сможет выдать скачкообразный рост показателей. Теперь возможен только эволюционный рост, который не может быть взрывным. Котировки могут вырасти до 200 рублей в обозримой перспективе, но вот 300 это уже недостижимая вершина.

2) Прогноз.

Ежегодно на своем сайте компания выкладывает финансовый план развития, где примерно прикидывает размер будущей прибыли на несколько лет вперед. Так вот, если верить свежим данным, никаких 20 рублей на акцию владельцы префов уже не увидят. Более того, прибыль компании в ближайшие годы вообще будет снижаться!!

3) Дивиденды.

С учетом налога по сегодняшним котировкам ДД префов составит где-то 9%. Это лучше депозита или ОФЗ, но все равно не самая вдохновляющая доходность с учетом того, что котировки в ближайшие годы вряд ли вырастут. А с чего бы им расти если дивиденды падают?

4) Рентабельность.

Смотрим на диаграмму и вникаем. В период с 2006 по 2014 средняя рентабельность по операционной прибыли у Ленэнерго была на уровне 10 — 15%. Такая рентабельность на фоне искусственных ограничений роста тарифа в регионе привела компанию на грань банкротства. (Там конечно еще были депозиты растворившиеся в банках-банкротах, но это другая история.) Благодаря ускоренному росту тарифов на ЭЭ в регионе, так называемому сглаживанию, с 2015 года весы качнулись в другую сторону и рентабельность подскочила до исторических максимумов. Увы, почти все в мире имеет свойство возвращаться к среднему. Ускоренный возврат недополученной выручки — сглаживание — заканчивается. Это значит, что в ближайшие годы рентабельность снизится в какой-то средний диапазон, который будет приемлем как для компании, так и для региона. Допустим рентабельность снизится до 20%. (вполне приличное значение!) Тогда даже при оптимистичном прогнозе по выручке в 90 млрд рублей на 2021 год, операционная прибыль упадет более чем на 20%!!! Резонно предположить, что актуальный прогноз компании как раз построен с учетом этих тенденций.

Вывод.

Акции Ленэнерго — преф превратились фактически в квазиоблигацию с падающей доходностью. Пока рынок считает, что 10% ДД это фиксированные выплаты, но это далеко не так, и компания подтвердила наши опасения негативным прогнозом по прибыли на ближайшие годы. У меня нет сомнений, что при снижении дивидендов котировки упадут. Держать акции, которые в перспективе упадут на размер сопоставимый\больше собственных дивидендов… Мне кажется, что это так себе идея.

Но!!! Надо знать психологию отечественного рынка. Почти наверняка котировки будут игнорировать любой негатив и прилично вырастут к отсечке, так как опоздавшие в дивидендный поезд будут пытаться запрыгнуть на последнюю подножку (Будем надеяться, что они не останутся без конечностей!). Поэтому возможно лучшей идеей будет продажа акций летом прямо перед отсечкой.

И да. Не надо мне писать, что вы купили акции по 10 рублей и сейчас дивидендами получаете больше, чем инвестировали. Это все замечательно, но это В ПРОШЛОМ и не имеет никакого отношения к текущей оценке привлекательности акций. Все расчеты\рекомендации всегда в первую очередь отталкиваются от цены актива. Если префы снова будут стоить 10 рублей я первый порекомендую продавать почку и «тарить на все». Но пока акции стоят 150+ рублей для меня они выглядят не привлекательно.

Роман Ранний, все время мало, стабильность нужна только инвесторам, вот есть att, дает 7% годовых дивидендов в баксах, так почитаешь и офигиваешь, некоторым тоже не нравится что она не пуляет как Тесла.

TexnikMT, просто есть более ликвидные бумаги со схожей дох., например Юнипро

пишет

t.me/borodainvest/642

Он бежал по дорожке

И ему перерезало ножки.

Теперь он больной и хромой,

Бедный заинька мой.

Айболит

Ленэнерго отчитался за 4 квартал 2020 года по РСБУ. Кажется классная дивидендная история потихоньку заканчивается. Ну то есть как заканчивается, пока компания зарабатывает прибыль и платит согласно устава. Но вот инвестиционная привлекательность волшебных привилегированных акций на мой взгляд стремительно падает.

До того как счастливые владельцы акций (я сам когда-то был в их числе) начнут закидывать меня язвительными комментариями, попытаюсь объяснить свою мысль по пунктам:

1) Финансовые результаты.

По итогам года выручка практически не изменилась, несколько снизилась операционная прибыль и рентабельность. То есть компания впитала все возможности для роста, присоединила дочерние компании и больше не сможет выдать скачкообразный рост показателей. Теперь возможен только эволюционный рост, который не может быть взрывным. Котировки могут вырасти до 200 рублей в обозримой перспективе, но вот 300 это уже недостижимая вершина.

2) Прогноз.

Ежегодно на своем сайте компания выкладывает финансовый план развития, где примерно прикидывает размер будущей прибыли на несколько лет вперед. Так вот, если верить свежим данным, никаких 20 рублей на акцию владельцы префов уже не увидят. Более того, прибыль компании в ближайшие годы вообще будет снижаться!!

3) Дивиденды.

С учетом налога по сегодняшним котировкам ДД префов составит где-то 9%. Это лучше депозита или ОФЗ, но все равно не самая вдохновляющая доходность с учетом того, что котировки в ближайшие годы вряд ли вырастут. А с чего бы им расти если дивиденды падают?

4) Рентабельность.

Смотрим на диаграмму и вникаем. В период с 2006 по 2014 средняя рентабельность по операционной прибыли у Ленэнерго была на уровне 10 — 15%. Такая рентабельность на фоне искусственных ограничений роста тарифа в регионе привела компанию на грань банкротства. (Там конечно еще были депозиты растворившиеся в банках-банкротах, но это другая история.) Благодаря ускоренному росту тарифов на ЭЭ в регионе, так называемому сглаживанию, с 2015 года весы качнулись в другую сторону и рентабельность подскочила до исторических максимумов. Увы, почти все в мире имеет свойство возвращаться к среднему. Ускоренный возврат недополученной выручки — сглаживание — заканчивается. Это значит, что в ближайшие годы рентабельность снизится в какой-то средний диапазон, который будет приемлем как для компании, так и для региона. Допустим рентабельность снизится до 20%. (вполне приличное значение!) Тогда даже при оптимистичном прогнозе по выручке в 90 млрд рублей на 2021 год, операционная прибыль упадет более чем на 20%!!! Резонно предположить, что актуальный прогноз компании как раз построен с учетом этих тенденций.

Вывод.

Акции Ленэнерго — преф превратились фактически в квазиоблигацию с падающей доходностью. Пока рынок считает, что 10% ДД это фиксированные выплаты, но это далеко не так, и компания подтвердила наши опасения негативным прогнозом по прибыли на ближайшие годы. У меня нет сомнений, что при снижении дивидендов котировки упадут. Держать акции, которые в перспективе упадут на размер сопоставимый\больше собственных дивидендов… Мне кажется, что это так себе идея.

Но!!! Надо знать психологию отечественного рынка. Почти наверняка котировки будут игнорировать любой негатив и прилично вырастут к отсечке, так как опоздавшие в дивидендный поезд будут пытаться запрыгнуть на последнюю подножку (Будем надеяться, что они не останутся без конечностей!). Поэтому возможно лучшей идеей будет продажа акций летом прямо перед отсечкой.

И да. Не надо мне писать, что вы купили акции по 10 рублей и сейчас дивидендами получаете больше, чем инвестировали. Это все замечательно, но это В ПРОШЛОМ и не имеет никакого отношения к текущей оценке привлекательности акций. Все расчеты\рекомендации всегда в первую очередь отталкиваются от цены актива. Если префы снова будут стоить 10 рублей я первый порекомендую продавать почку и «тарить на все». Но пока акции стоят 150+ рублей для меня они выглядят не привлекательно.

Роман Ранний, все время мало, стабильность нужна только инвесторам, вот есть att, дает 7% годовых дивидендов в баксах, так почитаешь и офигиваешь, некоторым тоже не нравится что она не пуляет как Тесла.

TexnikMT, просто есть более ликвидные бумаги со схожей дох., например Юнипро

пишет

t.me/borodainvest/642

Он бежал по дорожке

И ему перерезало ножки.

Теперь он больной и хромой,

Бедный заинька мой.

Айболит

Ленэнерго отчитался за 4 квартал 2020 года по РСБУ. Кажется классная дивидендная история потихоньку заканчивается. Ну то есть как заканчивается, пока компания зарабатывает прибыль и платит согласно устава. Но вот инвестиционная привлекательность волшебных привилегированных акций на мой взгляд стремительно падает.

До того как счастливые владельцы акций (я сам когда-то был в их числе) начнут закидывать меня язвительными комментариями, попытаюсь объяснить свою мысль по пунктам:

1) Финансовые результаты.

По итогам года выручка практически не изменилась, несколько снизилась операционная прибыль и рентабельность. То есть компания впитала все возможности для роста, присоединила дочерние компании и больше не сможет выдать скачкообразный рост показателей. Теперь возможен только эволюционный рост, который не может быть взрывным. Котировки могут вырасти до 200 рублей в обозримой перспективе, но вот 300 это уже недостижимая вершина.

2) Прогноз.

Ежегодно на своем сайте компания выкладывает финансовый план развития, где примерно прикидывает размер будущей прибыли на несколько лет вперед. Так вот, если верить свежим данным, никаких 20 рублей на акцию владельцы префов уже не увидят. Более того, прибыль компании в ближайшие годы вообще будет снижаться!!

3) Дивиденды.

С учетом налога по сегодняшним котировкам ДД префов составит где-то 9%. Это лучше депозита или ОФЗ, но все равно не самая вдохновляющая доходность с учетом того, что котировки в ближайшие годы вряд ли вырастут. А с чего бы им расти если дивиденды падают?

4) Рентабельность.

Смотрим на диаграмму и вникаем. В период с 2006 по 2014 средняя рентабельность по операционной прибыли у Ленэнерго была на уровне 10 — 15%. Такая рентабельность на фоне искусственных ограничений роста тарифа в регионе привела компанию на грань банкротства. (Там конечно еще были депозиты растворившиеся в банках-банкротах, но это другая история.) Благодаря ускоренному росту тарифов на ЭЭ в регионе, так называемому сглаживанию, с 2015 года весы качнулись в другую сторону и рентабельность подскочила до исторических максимумов. Увы, почти все в мире имеет свойство возвращаться к среднему. Ускоренный возврат недополученной выручки — сглаживание — заканчивается. Это значит, что в ближайшие годы рентабельность снизится в какой-то средний диапазон, который будет приемлем как для компании, так и для региона. Допустим рентабельность снизится до 20%. (вполне приличное значение!) Тогда даже при оптимистичном прогнозе по выручке в 90 млрд рублей на 2021 год, операционная прибыль упадет более чем на 20%!!! Резонно предположить, что актуальный прогноз компании как раз построен с учетом этих тенденций.

Вывод.

Акции Ленэнерго — преф превратились фактически в квазиоблигацию с падающей доходностью. Пока рынок считает, что 10% ДД это фиксированные выплаты, но это далеко не так, и компания подтвердила наши опасения негативным прогнозом по прибыли на ближайшие годы. У меня нет сомнений, что при снижении дивидендов котировки упадут. Держать акции, которые в перспективе упадут на размер сопоставимый\больше собственных дивидендов… Мне кажется, что это так себе идея.

Но!!! Надо знать психологию отечественного рынка. Почти наверняка котировки будут игнорировать любой негатив и прилично вырастут к отсечке, так как опоздавшие в дивидендный поезд будут пытаться запрыгнуть на последнюю подножку (Будем надеяться, что они не останутся без конечностей!). Поэтому возможно лучшей идеей будет продажа акций летом прямо перед отсечкой.

И да. Не надо мне писать, что вы купили акции по 10 рублей и сейчас дивидендами получаете больше, чем инвестировали. Это все замечательно, но это В ПРОШЛОМ и не имеет никакого отношения к текущей оценке привлекательности акций. Все расчеты\рекомендации всегда в первую очередь отталкиваются от цены актива. Если префы снова будут стоить 10 рублей я первый порекомендую продавать почку и «тарить на все». Но пока акции стоят 150+ рублей для меня они выглядят не привлекательно.

Роман Ранний, все время мало, стабильность нужна только инвесторам, вот есть att, дает 7% годовых дивидендов в баксах, так почитаешь и офигиваешь, некоторым тоже не нравится что она не пуляет как Тесла.

пишет

t.me/borodainvest/642

Он бежал по дорожке

И ему перерезало ножки.

Теперь он больной и хромой,

Бедный заинька мой.

Айболит

Ленэнерго отчитался за 4 квартал 2020 года по РСБУ. Кажется классная дивидендная история потихоньку заканчивается. Ну то есть как заканчивается, пока компания зарабатывает прибыль и платит согласно устава. Но вот инвестиционная привлекательность волшебных привилегированных акций на мой взгляд стремительно падает.

До того как счастливые владельцы акций (я сам когда-то был в их числе) начнут закидывать меня язвительными комментариями, попытаюсь объяснить свою мысль по пунктам:

1) Финансовые результаты.

По итогам года выручка практически не изменилась, несколько снизилась операционная прибыль и рентабельность. То есть компания впитала все возможности для роста, присоединила дочерние компании и больше не сможет выдать скачкообразный рост показателей. Теперь возможен только эволюционный рост, который не может быть взрывным. Котировки могут вырасти до 200 рублей в обозримой перспективе, но вот 300 это уже недостижимая вершина.

2) Прогноз.

Ежегодно на своем сайте компания выкладывает финансовый план развития, где примерно прикидывает размер будущей прибыли на несколько лет вперед. Так вот, если верить свежим данным, никаких 20 рублей на акцию владельцы префов уже не увидят. Более того, прибыль компании в ближайшие годы вообще будет снижаться!!

3) Дивиденды.

С учетом налога по сегодняшним котировкам ДД префов составит где-то 9%. Это лучше депозита или ОФЗ, но все равно не самая вдохновляющая доходность с учетом того, что котировки в ближайшие годы вряд ли вырастут. А с чего бы им расти если дивиденды падают?

4) Рентабельность.

Смотрим на диаграмму и вникаем. В период с 2006 по 2014 средняя рентабельность по операционной прибыли у Ленэнерго была на уровне 10 — 15%. Такая рентабельность на фоне искусственных ограничений роста тарифа в регионе привела компанию на грань банкротства. (Там конечно еще были депозиты растворившиеся в банках-банкротах, но это другая история.) Благодаря ускоренному росту тарифов на ЭЭ в регионе, так называемому сглаживанию, с 2015 года весы качнулись в другую сторону и рентабельность подскочила до исторических максимумов. Увы, почти все в мире имеет свойство возвращаться к среднему. Ускоренный возврат недополученной выручки — сглаживание — заканчивается. Это значит, что в ближайшие годы рентабельность снизится в какой-то средний диапазон, который будет приемлем как для компании, так и для региона. Допустим рентабельность снизится до 20%. (вполне приличное значение!) Тогда даже при оптимистичном прогнозе по выручке в 90 млрд рублей на 2021 год, операционная прибыль упадет более чем на 20%!!! Резонно предположить, что актуальный прогноз компании как раз построен с учетом этих тенденций.

Вывод.

Акции Ленэнерго — преф превратились фактически в квазиоблигацию с падающей доходностью. Пока рынок считает, что 10% ДД это фиксированные выплаты, но это далеко не так, и компания подтвердила наши опасения негативным прогнозом по прибыли на ближайшие годы. У меня нет сомнений, что при снижении дивидендов котировки упадут. Держать акции, которые в перспективе упадут на размер сопоставимый\больше собственных дивидендов… Мне кажется, что это так себе идея.

Но!!! Надо знать психологию отечественного рынка. Почти наверняка котировки будут игнорировать любой негатив и прилично вырастут к отсечке, так как опоздавшие в дивидендный поезд будут пытаться запрыгнуть на последнюю подножку (Будем надеяться, что они не останутся без конечностей!). Поэтому возможно лучшей идеей будет продажа акций летом прямо перед отсечкой.

И да. Не надо мне писать, что вы купили акции по 10 рублей и сейчас дивидендами получаете больше, чем инвестировали. Это все замечательно, но это В ПРОШЛОМ и не имеет никакого отношения к текущей оценке привлекательности акций. Все расчеты\рекомендации всегда в первую очередь отталкиваются от цены актива. Если префы снова будут стоить 10 рублей я первый порекомендую продавать почку и «тарить на все». Но пока акции стоят 150+ рублей для меня они выглядят не привлекательно.