Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийТакое ощущение что кто-то пытается продать Лукойл, по цене 5100 но никак не может… Потому что он сука скатывается постоянно ниже и ниже… И это уже несколько дней подряд… Походу бумага действительно должна стоить ниже 5000 за шт. в перспективе...

ВТБ: — вес Лукойла может быть снижен на 5%

| Число акций ао | 693 млн |

| Номинал ао | 0.025 руб |

| Тикер ао |

|

| Капит-я | 3 383,6 млрд |

| Выручка | 3 768,0 млрд |

| EBITDA | 892,1 млрд |

| Прибыль | 92,5 млрд |

| Дивиденд ао | 675 |

| P/E | 36,6 |

| P/S | 0,9 |

| P/BV | 1,0 |

| EV/EBITDA | 3,5 |

| Див.доход ао | 13,8% |

| Лукойл Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Лукойл акции

4883.5₽ -1.89%

-

При снижении веса Лукойла в MSCI прогноз аналитиков ниже 5000, но по МСФО балансовая стоимость в районе 5350, при этом по техническому анализу на недельном графике возможно сближение со 100-дневной EMA, что соответствует цене около 4650. Есть ли какой-то фундаментальный фактор более глубокой коррекции?

При снижении веса Лукойла в MSCI прогноз аналитиков ниже 5000, но по МСФО балансовая стоимость в районе 5350, при этом по техническому анализу на недельном графике возможно сближение со 100-дневной EMA, что соответствует цене около 4650. Есть ли какой-то фундаментальный фактор более глубокой коррекции?

Оферта Лукойла приведет к изменению веса акций в индексе MSCI

Оферта Лукойла приведет к изменению веса акций в индексе MSCI

Индекс провайдер MSCI может снизить вес Лукойла в индексе из-за выкупа эмитентом собственных акций. Оферта Лукойла на выкуп 35 млн акций действует с 16 июля по 14 августа. Есть два сценария:

1. если к выкупу будет предъявлено больше 4% акций из свободного обращения

2. меньше 4%.

В первом случае вес Лукойла может быть снижен на 5%, что повлечет отток $155 млн, во втором случае — наоборот, будет увеличение веса и приток $133 млн. Однако первый вариант более вероятен, поскольку текущая цена акций на 7% ниже цены выкупа по оферте.

Илья Питерский, ВТБ Капитал

Авто-репост. Читать в блоге >>> Индексный провайдер MSCI может понизить вес акций «ЛУКОЙЛа» (MOEX: LKOH) в индексе MSCI Russia на 5% с учетом buyback, ожидаемый пассивный отток из этих бумаг составит $155 млн, говорится в обзоре главного стратега «ВТБ Капитала» по рынку акций Ильи Питерского.

Индексный провайдер MSCI может понизить вес акций «ЛУКОЙЛа» (MOEX: LKOH) в индексе MSCI Russia на 5% с учетом buyback, ожидаемый пассивный отток из этих бумаг составит $155 млн, говорится в обзоре главного стратега «ВТБ Капитала» по рынку акций Ильи Питерского.

Походу идем на 4950 или 4850. еждели ниже то там и до 4500 можно унизиться.

Шаман, если бы, можно было бы докупиться.- «Лукойл» привлечет кредит на $1 млрд у Citibank и Societe Generale

vedomosti business • Сегодня, в 14:31

Совет директоров «Лукойла» одобрил договор поручительства с Citibank, говорится в сообщении на сайте компании.

Совет директоров «Лукойла» одобрил договор поручительства с Citibank, говорится в сообщении на сайте компании. В соответствии с ним «Лукойл» будет поручителем по кредитной линии Citibank и Societe Generale на $1 млрд, которую привлекает Lukinter Finance B.V. (принадлежит «Лукойлу»).

Чистый долг «Лукойла» на конец I квартала 2019 г. составил 197 млрд руб., что на 36,8% ниже уровня годом ранее. Однако это в 4,7 раза выше, чем по итогам IV квартала 2018 г. — тогда он составлял около 42 млрд руб.

В презентации «Лукойла» не дается прогноз по чистому долгу до конца года. Предполагается, что капзатраты компании в 2019 г. могут составить до 500 млрд руб. в зависимости от решений в рамках сделки ОПЕК+.  Весь прирост прибыли это — поступления от участия в уставных капиталах других организаций (код 2112)

Весь прирост прибыли это — поступления от участия в уставных капиталах других организаций (код 2112)

Какова природа сего поступления? От кого? За что ?

Есть какая-нибудь ясность?

волшебный пендаль ей нужен, продавать не буду даже если на 5000 упадет

Агафон, а я по 5000 куплю чуток.

Пусть валяется )

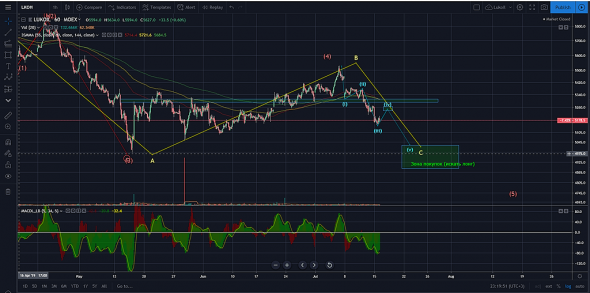

Продолжаем оптимистичный вариант снижения (abc — плоскость)

www.tradingview.com/x/vXk9joHQ/

Denisken, По ходу сбывается.

vzik2, немного другой сценарий уже, но суть таже, чуть помучают просто. Где-то сейчас 90-70 отскок на 280, а потом уже добойПродолжаем оптимистичный вариант снижения (abc — плоскость)

www.tradingview.com/x/vXk9joHQ/

Denisken, По ходу сбывается. Лукойл - чистая прибыль по РСБУ за 1 п/г выросла в 2,3 раза

Лукойл - чистая прибыль по РСБУ за 1 п/г выросла в 2,3 раза

Лукойл — чистая прибыль по РСБУ за 1 п/г выросла в 2,3 раза

отчет

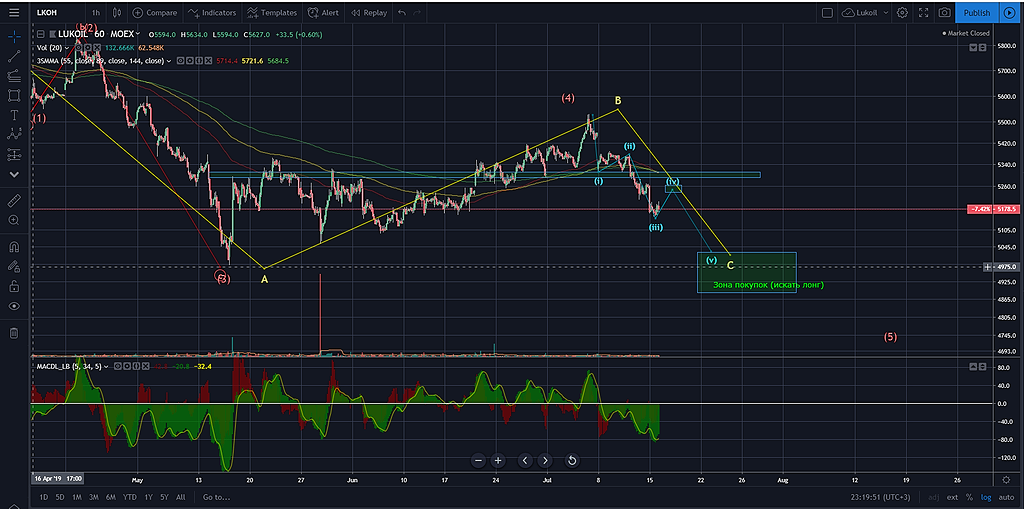

Авто-репост. Читать в блоге >>> Лукойл. Технический анализ 25.07.2019

Лукойл. Технический анализ 25.07.2019О чем бы говорил технический анализ, если бы он работал на все 100%. Лукойл, дневной график. Видим, что котировки пробили свой восходящий красный трендовый канал в точке 1. Это говорит как минимум о том, что растущая тенденция сломлена. Во что она перейдёт (боковик, или понижательный тренд) — вопрос пока открытый. В точке 2 мы видим классическую модель «Обратный ход», когда цена снова тестирует ранее пробитую линию тренда. От точки 2 цена разворачивается вниз — это дополнительный довод в копилку голосов за нисходящую тенденцию. Сейчас цена пробивает свою 200 дневную скользящую среднюю — точка 3. Если пробитие будет истинным, у котировок есть все шансы спуститься до значений 4500 руб. — Цель 1. Данный целевой уровень получаем методом отмеренного хода (серые пунктирные линии). Ну что, посмотрим как будет в действительности. P.S. Не является индивидуальной инвестиционной рекомендацией.

Авто-репост. Читать в блоге >>>

Лукойл - факторы роста и падения акций

- Стабильно растущие дивиденды + див. политика, к-я предусматривает выплату 100% скорр. свободного денежного потока на дивиденды (22.10.2019)

- Дивидендная доходность Лукойла может быть самой высокой в нефтяном секторе (13.10.2023)

- Лукойл может выкупить свои акции у нерезидентов с дисконтом, что впоследствии может увеличить дивиденд на акцию - большая чистая денежная позиция позволяют сделать это (28.01.2025)

- Есть вероятность усиления налогового нажима на нефтяной сектор в 2024 году, если власти сочтут положение нефтяных компаний слишком хорошим (13.10.2023)

- Основные владельцы компании в преклонном возрасте - неизвестно, что будет с компанией через 10-20 лет (риск смены владельцев и отношения к акционерам) (17.10.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Лукойл - описание компании

Лукойл1 ноября 2018 г. состоялось погашение 100 563 тыс. обыкновенных акций Компании, в результате чего общее количество выпущенных обыкновенных акций сократилось до 750 млн штук.

Ссылка на сайт компании http://www.lukoil.ru/

Чтобы купить акции, выберите надежного брокера: