Финаме

Финаме БКС Мир Инвестиций

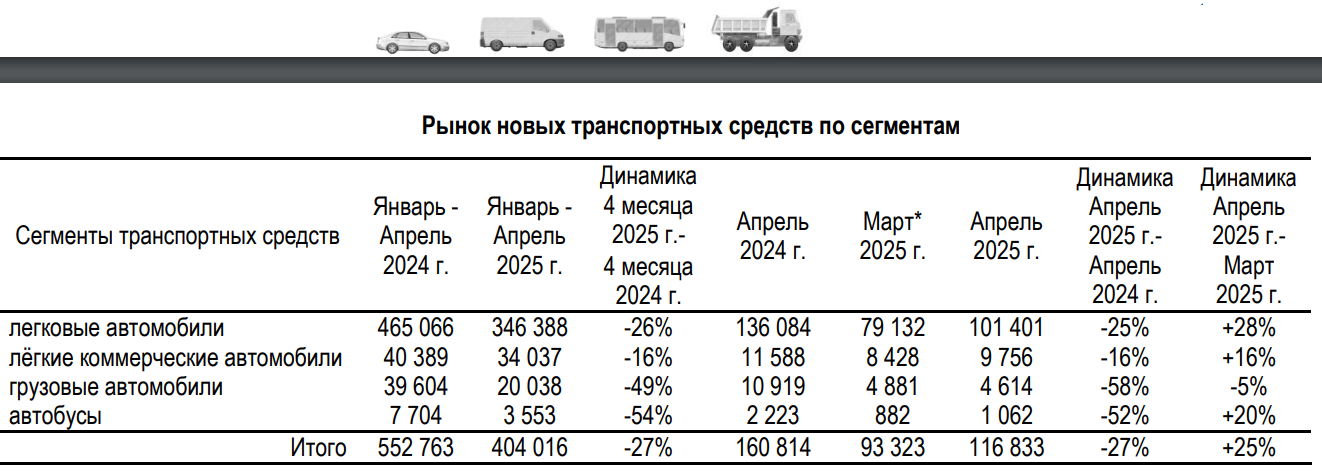

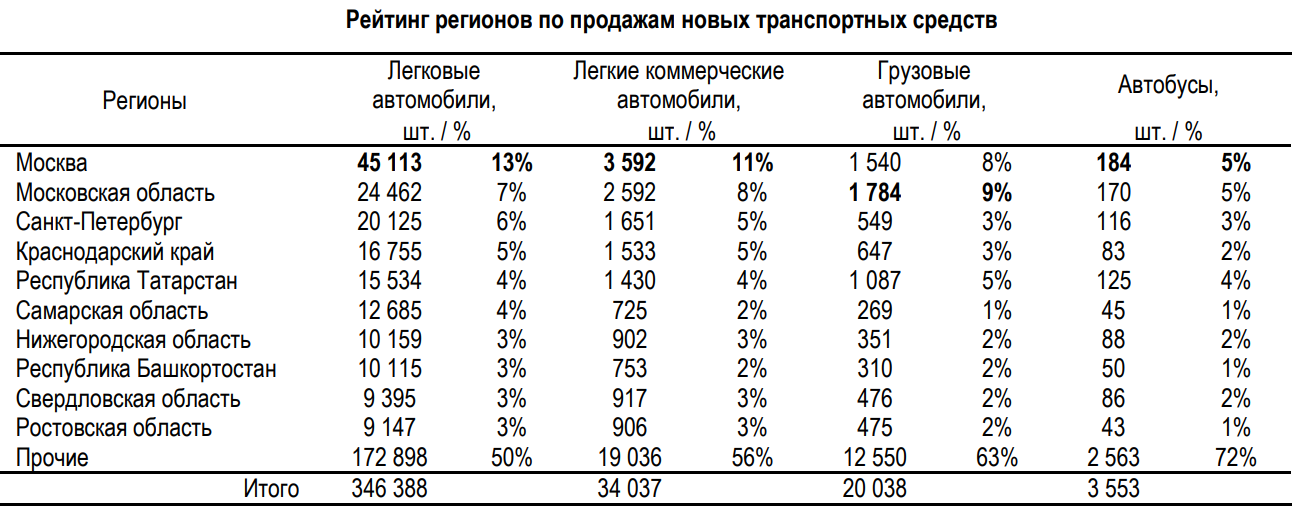

БКС Мир ИнвестицийЛегковые 346,388 ед (-26% г/г);

Легкие коммерческие 34,037 ед (-16% г/г);

Грузовые 20,038 ед (-49% г/г);

Автобусы 3,553 ед (-54% г/г)

| Число акций ао | 707 млн |

| Номинал ао | 50 руб |

| Тикер ао |

|

| Капит-я | 61,5 млрд |

| Выручка | 360,0 млрд |

| EBITDA | 1,5 млрд |

| Прибыль | -34,4 млрд |

| Дивиденд ао | – |

| P/E | -1,8 |

| P/S | 0,2 |

| P/BV | 1,0 |

| EV/EBITDA | 134,4 |

| Див.доход ао | 0,0% |

| КАМАЗ Календарь Акционеров | |

| Прошедшие события Добавить событие | |

«Всего за три первых месяца 2025 года в лизинг было выдано 58 тысяч (41,8 тысячи новых и 16,2 тысячи подержанных) единиц автомобильной техники всех типов против 94,5 тысяч годом ранее (78,3 тысячи новых и 16,1 тысячи подержанных)», — говорится в исследовании "Газпромбанк Автолизинга" и маркетингового агентства НАПИ.

КамАЗ стал убыточным после наплыва китайских грузовиков

Крупнейший российский производитель грузовиков — КамАЗ — сообщил (https://www.e-disclosure.ru/portal/files.aspx?id=33&type=3) о чистом убытке в 12,46 млрд рублей по итогам первого квартала 2025 года. Для сравнения: в прошлом году за январь — март компания получила 1,4 млрд рублей прибыли. Убыток от продаж в первом квартале 2025 года составил 5,6 млрд рублей против 1,2 млрд прибыли годом ранее. В пресс-службе КамАЗа объяснили отрицательный финансовый результат «высокими процентными ставками банков и падением рынка грузовиков более чем на 50%».

В 2024 году чистый убыток компании по российским стандартам бухгалтерского учета (РСБУ) превысил 3,3 млрд рублей, тогда как в 2023-м она получила прибыль в размере 11,9 млрд рублей. За год продажи грузовиков КамАЗ сократились на 13% — с 40 742 до 35 351 штук, говорится в отчете эмитента.

Производство грузовиков КАМАЗ в 1 кв 2025г выросло на 2,5% г/г до 10 176 шт — компания

В марте автопроизводитель отгрузил потребителям 3,528 тыс. машкомплектов (+4,4%).

www.interfax.ru/business/1023472

Электробус нового поколения А5 — современное стилистическое решение для городского транспорта, сочетающее экологичность и передовые технологии. В сравнении с предыдущей моделью «Камаз-6282», в электробусе «Камаз-52222» увеличена емкость батареи и запас хода", — сказано в сообщении.

Электробус оснащен российской литий-никель-марганец-кобальтовой (NMC) батареей емкостью 230 кВт·ч, которая обеспечивает запас хода не менее 100 км. При этом полная зарядка занимает 55 минут от станции 300 кВт.

В электробусе изменена конструкция средней и задней дверей (прислонно-сдвижные, по типу вагонов метро) и увеличена ширина дверных проемов (средний и задний — до 1 380 мм).

Электробус теперь также оснащен световой индикацией, предупреждающей о закрытии и открытии дверей. Планировка салона оптимизирована — количество комфортных мест на «низком» полу увлечено и добавлена зона для багажа на передних арках.

Подсветка пола в электробусе интегрирована в подиумы. Новая модель отличается от электробуса «Камаз-6282» более эффективной климатической системой — для сокращения тепловых потерь организовано распределение воздушных потоков, увеличено количество отопителей (с 6 до 8 шт.).

#KMAZ #Камаз Месяц

Не раз говорил, что мне эта компания симпатична. Я сейчас не говорю о графике и показателях. Мне нравится чем она занимается и какую пользу приносит обществу и государству.

Финансовый отчет по компании очень плохой, длительная высокая ключевая ставка бьет по карману. А конкуренция со стороны китайского автопрома скорее всего снизит операционные показатели на 15-20% в 2025 году.

По технике мы видим работу на поддержке вблизи скользящей 12МА. Пробой и закрепление даст сигнал к покупке. Такой позитивный сценарий можно сделать на основании снижения, скорее всего осенью ключевой ставки.

Не является индивидуальной инвестиционной рекомендацией.

#рубрикамесяц

В данный момент у КАМАЗа явно низкая стадия цикла. Если смотреть их отчет за 2024-й год, то его сложно назвать обнадеживающим. Выручка выросла всего лишь на 6,3% г/г, т.е. темпы роста ниже инфляции, EBITDA снизилась на 12,6% г/г, а чистая прибыль рухнула на 96%. Более того, на чистую прибыль компания вышла фактически только из-за восстановления резерва по кредитным убыткам. Долги растут, свободный денежный поток отрицательный, финансовые расходы выросли в 2,4 раза, долговая нагрузка выросла практически в два раза. Соотношение чистый долг/EBITDA составляет 6.4х, что не просто много, а очень много. И это ставит вопрос о том, как компания будет дальше обслуживать свои долги с учетом вероятного падения продаж в первом квартале 2025 года.

Если смотреть отраслевую статистику за 1-й квартал 2024 года, то продажи седельных тягачей рухнули на 64% г/г, самосвалов на 60% г/г и так далее. Общие же продажи грузовых автомобилей в РФ по итогам 1 квартала 2025 года рухнули на 48% г/г. А с учетом роста запасов на 57,6% г/г и дебиторки на 38,3% г/г по итогам 2024 года можно предположить, что со сбытом сложности у КАМАЗа возникли еще в прошлом году. Поэтому ситуация здесь достаточно тяжелая и без помощи от государства компании будет, вероятно, сложно с ней справиться.