Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

Олег Кузьмичев, кстати для меня например новое то, что собственная генерация у ИРАО это 1/5 выручки

А остальное купи-продай

Тимофей Мартынов, это по экспортным поставкам?

| Число акций ао | 104 400 млн |

| Номинал ао | 2.809767 руб |

| Тикер ао |

|

| Капит-я | 366,3 млрд |

| Выручка | 1 700,3 млрд |

| EBITDA | 189,8 млрд |

| Прибыль | 148,5 млрд |

| Дивиденд ао | 0,3538 |

| P/E | 2,5 |

| P/S | 0,2 |

| P/BV | 0,4 |

| EV/EBITDA | -0,3 |

| Див.доход ао | 10,1% |

| ИнтерРАО Календарь Акционеров | |

| 13/02 Отчёт РСБУ за 1 квартал 2026 года | |

| Прошедшие события Добавить событие | |

Акции Интер РАО находились в даунтренде, подешевев на 14% с начала этого года. Мы предполагаем, что это связано с увеличением инвест программы, в том числе с потенциальным повышением CAPEX по арктическому проекту, а также нежеланием компании повышать норму дивидендных выплат с текущих 25% прибыли по МСФО, даже несмотря на распоряжение правительства. Вместе с тем, эту динамику мы считаем чрезмерно слабой и не отражающей роста электроэнергетического рынка в этом году. Отраслевая конъюнктура остается позитивной: потребление продолжает расти, и цены на РСВ в 1-й ценовой зоне выходят на новые максимумы, и это позволит Интер РАО показать инвесторам рекордную прибыль по итогам года. Скорректированная прибыль по итогам года ожидается в районе 86,8 млрд руб.Малых Наталия

«Интер РАО» по-прежнему не планирует менять дивполитику согласно распоряжению кабмина

«Интер РАО» пока не планирует вносить изменения в дивидендную политику, придерживается утвержденной советом директоров и предусматривающей выплаты в размере 25% чистой прибыли по МСФО, заявил член правления — руководитель финансово-экономического центра компании Евгений Мирошниченко.

«Что касается распоряжения (правительства РФ о выплате госкомпаниями дивидендов не менее 50% чистой прибыли – ред.), до нас пока никто не доводил изменения дивидендной политики, до менеджмента. У нас совет директоров его утвердил. Любые факторы могут повлиять на изменение дивидендной политики, но пока мы придерживаемся того, что у нас утвердили, то есть 25%», — сказал Мирошниченко во время телефонной конференции.

В этом обещают отдавать 1/2 прибыли (хотя вопрос так ли это)

мы пока придерживаемся 25% от прибыли

Я правильно понимаю?

— Див будет не менее 5% в след. году

Сильный вклад в положительную ебитду:

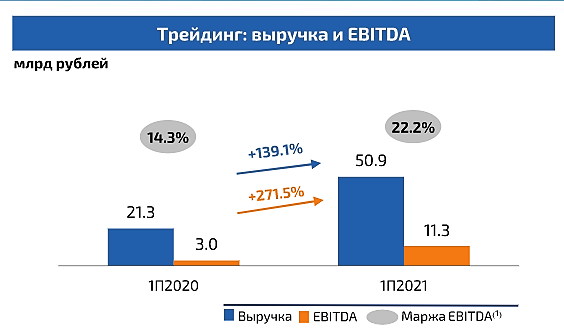

Тимофей Мартынов, причем по сути ничего не делая, покупают у русгидро и тгк-1 и продают китайцам и в свои же сбыты в латвии и финляндии. Маржа отличная и стабильная, тем более при текущих цен на газ в Европе и Азии.

Пора Сечину присоединять Интер РАО к Роснефти и становится энергетической компанией с монополией на экспорт электроэнергии. Рублей по 10 за акцию я согласен.

HeavyMetal, если только заменить его, но это вряд ли

врио руководителя блока трейдинга, член правления «Интер РАО» Александра Панина.

«Интер РАО» ориентируется на объем экспорта в 2021 году на уровне 19 млрд кВт ч (fomag.ru)Результат первого полугодия по объемам [экспорта] у нас составляет порядка 10 млрд кВт ч. Теперь вопрос: сумеем ли мы удержать те же темпы до конца этого года. Очевидно, что мы 15 млрд кВт ч превышаем, теперь вопрос: сумеем ли мы вытянуть уровень объема экспорта до конца 2021 года на уровень 2019 года. В 2019 году объем экспорта составлял порядка 19 млрд кВт ч — это величину мы себе ставим в задачу до конца этого года

Прям как по Газпрому в ноябре 2020г. Цена 154 рубля и начинается. Подожду и подберу по 120 руб. В итоге подбирает по 250 и радуется

Волжанин, «Скоро это говно и по 100 рублей никто не возьмёт» =)

Toretto Inc, ну да. А кто купил по той цене в следующем году получит при предполагаемых дивах 29 рублей ±18% годовых. Неплохо. + рост самого тела.

Резко сократилась статья прочие оборотные активы:

стало 41 млрд рублей, было 108 млрд руб.

Это как раз банковские депозиты.

Видимо потратили на покупки компаний

Прям как по Газпрому в ноябре 2020г. Цена 154 рубля и начинается. Подожду и подберу по 120 руб. В итоге подбирает по 250 и радуется

Волжанин, «Скоро это говно и по 100 рублей никто не возьмёт» =)

Прям как по Газпрому в ноябре 2020г. Цена 154 рубля и начинается. Подожду и подберу по 120 руб. В итоге подбирает по 250 и радуется

член правления, руководитель финансово-экономического центра «Интер РАО» Евгений Мирошниченко в ходе телефонной конференции с инвесторами.

«Интер РАО» сохраняет прогноз по капзатратам в 2021 году на уровне 50 млрд рублей (fomag.ru)«По capex — 50 млрд рублей с НДС, с учетом всех инвестиций в счетчики, в наши совестные предприятия, но без возможности приобретения»

Сильный вклад в положительную ебитду:

По сбыту ебитда снизилась

В основном по СПБ и МСК снижение.

В будущем будут компенсированы по тарифному законодательству

Че купили:

1. 0,166% обыкн.акций и 3,657%ап Тамбовская энергосбытовая компания, увеличили долю до 85,64%

2. 0,999% Rus Gas Turbines Holdings B.V (сентябрь 2020), увеличили долю до 50,999%

3. май 2020 — ИТ компания «группа Сигма» за 9,7 млрд руб. sigma-it.ru/, выручка за полгода 3,6 млрд руб, 0,5 млрд

4. 11 строительных-инжиниринговых компаний: за 37,2 млрд руб

Прикольная запись: справедливая стоимость компаний 3,2 млрд

Гудвилл, возникший в результате приобретения 34 млрд руб.😁😁😁😁

Хотя… эти 11 компаний сделали выручку 16,9 млрд и прибыль 1,5 ярда в 1 полугодии

Так что норм

ОАО «Интер РАО» (ОАО «Интер РАО ЕЭС», ИНН 2320109650) образовано в мае 1997 года на основании решения учредителя — ОАО РАО «ЕЭС России», является крупнейшим в России оператором экспорта-импорта электроэнергии, управляет многочисленными энергетическими активами в РФ и за рубежом. Установленная мощность электростанций, входящих в состав группы «Интер РАО» и находящихся под её управлением, составляет более 35 ГВт.

Уставный капитал Интер РАО составляет 293.34 млрд руб. и разделён на 10440000997683 обыкновенные акции номинальной стоимостью 0.02809767 руб. каждая. Основными акционерами компании являются: ЗАО «Интер РАО Капитал» (дочерняя структура Интер РАО) — 18.9958% акций, группа «ФСК ЕЭС» — 18.57%, ОАО ГМК «Норильский никель» — 10.97%, ОАО «Роснефтегаз» — 26.37%, Внешэкономбанк — 0.037%, группа «РусГидро» — 4.92%.

05.01.2016г Компания «Норильский никель» реализовала пакет в 9,68% акций «Интер РАО» компании United Capital Partners (UCP). Сумма сделки составила около 152,6 млн долларов США.

годовой отчет ИнтерРАО за 2015 год