| Число акций ао | 50 млн |

| Номинал ао | — |

| Тикер ао |

|

| Капит-я | 259,6 млрд |

| Выручка | 29,4 млрд |

| EBITDA | 17,4 млрд |

| Прибыль | 12,2 млрд |

| Дивиденд ао | – |

| P/E | 21,2 |

| P/S | 8,8 |

| P/BV | 34,8 |

| EV/EBITDA | 13,8 |

| Див.доход ао | 0,0% |

| HeadHunter Календарь Акционеров | |

| 24/05 ВОСА: отказ от дивидендов за 2023 год, увеличение УК путем допэмиссии по... | |

| Прошедшие события Добавить событие | |

HeadHunter акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

🚀 HeadHunter: охотники за головами

🚀 HeadHunter: охотники за головамиЗдравствуйте, друзья!

В загнивающей Америке вовсю идёт сезон публикации финансовых отчётов за 1 квартал 2021 г., а российские компании продолжают неспешно отчитываться за давно минувший 2020 г., давая нам информационный повод для обсуждения новых инвестиционных идей на отечественном фондовом рынке.

На прошлой неделе мы говорили про Русскую Аквакультуру, а сегодня я бы хотел обратить внимание инвесторов на компанию HeadHunter, которая в конце марта опубликовала свои финансовые результаты за истекший год.

Уверен, что каждый из нас хотя бы раз в жизни пользовались услугами HeadHunter – в поисках работы либо работников. Поэтому в особом представлении компания не нуждается.

Ограничусь краткой информацией о том, что HeadHunter является ведущей в России и СНГ онлайн-платформой по подбору персонала.

Авто-репост. Читать в блоге >>> HeadHunter Group PLC - Отчет мсфо за 2020г

HeadHunter Group PLC - Отчет мсфо за 2020гHeadHunter Group PLC

(Nasdaq: HHR)

$34.99 -0.30 (-0.85%)

APR 09, 2021

www.nasdaq.com/market-activity/stocks/hhrHeadHunter Group PLC

Number of ADS 50,317,860

www.sec.gov/Archives/edgar/data/1721181/000104746921000753/a2243053z20-f.htm

Free float 48,8% https://investor.hh.ru/stock/shareholder-structure

Капитализация на 12.04.2021г: 140,890 млрд рубОбщий долг на 31.12.2018г: 10,336 млрд руб

Общий долг на 31.12.2019г: 9,651 млрд руб

Общий долг на 30.09.2020г: 9,036 млрд руб

Общий долг на 31.12.2020г: 14,664 млрд рубВыручка 2018г: 6,118 млрд руб

Выручка 9 мес 2019г: 5,722 млрд руб

Выручка 2019г: 7,789 млрд руб

Выручка 9 мес 2020г: 5,833 млрд руб

Выручка 2020г: 8,282 млрд рубNet foreign exchange gain /(loss)

Убыток по курсовой разнице 2018: 8,74 млн руб

Убыток по курсовой разнице 2019г: 46,51 млн руб

Прибыль по курсовой разнице 2020г: 83,03 млн рубПрибыль 9 мес 2018г: 643,99 млн руб

Прибыль 2018г: 1,033 млрд руб

Прибыль 9 мес 2019г: 1,085 млрд руб

Прибыль 2019г: 1,581 млрд руб

Прибыль 1 кв 2020г: 411,74 млн руб

Прибыль 6 мес 2020г: 650,68 млн руб

Прибыль 9 мес 2020г: 1,236 млрд руб

Прибыль 2020г: 1,886 млрд руб

www.sec.gov/Archives/edgar/data/1721181/000104746921000753/a2243053z20-f.htm#h2

investor.hh.ru/investors/earning-releases

Авто-репост. Читать в блоге >>>- HeadHunter Group PLC

(Nasdaq: HHR)

$34.99 -0.30 (-0.85%)

APR 09, 2021

www.nasdaq.com/market-activity/stocks/hhr

HeadHunter Group PLC

Par value ordinary share €0.002

Number of ADS 50,317,860

www.sec.gov/Archives/edgar/data/1721181/000104746921000753/a2243053z20-f.htm

Free float 48,8%

investor.hh.ru/stock/shareholder-structure

Капитализация на 12.04.2021г: 140,890 млрд руб

Общий долг на 31.12.2018г: 10,336 млрд руб

Общий долг на 31.12.2019г: 9,651 млрд руб

Общий долг на 30.09.2020г: 9,036 млрд руб

Общий долг на 31.12.2020г: 14,664 млрд руб

Выручка 2018г: 6,118 млрд руб

Выручка 9 мес 2019г: 5,722 млрд руб

Выручка 2019г: 7,789 млрд руб

Выручка 9 мес 2020г: 5,833 млрд руб

Выручка 2020г: 8,282 млрд руб

Net foreign exchange gain /(loss)

Прибыль по курсовой разнице 2017г: 96,30 млн руб

Убыток по курсовой разнице 2018: 8,74 млн руб

Убыток по курсовой разнице 2019г: 46,51 млн руб

Прибыль по курсовой разнице 2020г: 83,03 млн руб

Прибыль 9 мес 2018г: 643,99 млн руб

Прибыль 2018г: 1,033 млрд руб

Прибыль 9 мес 2019г: 1,085 млрд руб

Прибыль 2019г: 1,581 млрд руб

Прибыль 1 кв 2020г: 411,74 млн руб

Прибыль 6 мес 2020г: 650,68 млн руб

Прибыль 9 мес 2020г: 1,236 млрд руб

Прибыль 2020г: 1,886 млрд руб

www.sec.gov/Archives/edgar/data/1721181/000104746921000753/a2243053z20-f.htm#h2

investor.hh.ru/investors/earning-releases - HeadHunter Group PLC

(Nasdaq: HHR)

$34.99 -0.30 (-0.85%)

APR 09, 2021

www.nasdaq.com/market-activity/stocks/hhr

HeadHunter Group PLC

Par value ordinary share €0.002

Number of ADS 50,317,860

www.sec.gov/Archives/edgar/data/1721181/000104746921000753/a2243053z20-f.htm

Free float 48,8%

investor.hh.ru/stock/shareholder-structure

Капитализация на 12.04.2021г: 140,890 млрд руб

Общий долг на 31.12.2018г: 10,336 млрд руб

Общий долг на 31.12.2019г: 9,651 млрд руб

Общий долг на 30.09.2020г: 9,036 млрд руб

Общий долг на 31.12.2020г: 14,664 млрд руб

Выручка 2018г: 6,118 млрд руб

Выручка 9 мес 2019г: 5,722 млрд руб

Выручка 2019г: 7,789 млрд руб

Выручка 9 мес 2020г: 5,833 млрд руб

Выручка 2020г: 8,282 млрд руб

Net foreign exchange gain /(loss)

Прибыль по курсовой разнице 2017г: 96,30 млн руб

Убыток по курсовой разнице 2018: 8,74 млн руб

Убыток по курсовой разнице 2019г: 46,51 млн руб

Прибыль по курсовой разнице 2020г: 83,03 млн руб

Прибыль 9 мес 2018г: 643,99 млн руб

Прибыль 2018г: 1,033 млрд руб

Прибыль 9 мес 2019г: 1,085 млрд руб

Прибыль 2019г: 1,581 млрд руб

Прибыль 1 кв 2020г: 411,74 млн руб

Прибыль 6 мес 2020г: 650,68 млн руб

Прибыль 9 мес 2020г: 1,236 млрд руб

Прибыль 2019г: 1,886 млрд руб

www.sec.gov/Archives/edgar/data/1721181/000104746921000753/a2243053z20-f.htm#h2

investor.hh.ru/investors/earning-releases

Ведущая онлайн-платформа по подбору персонала в России и СНГ «Headhunter Group» отчитался по МСФО за 2020 г.

Выручка увеличилась на 6,3% — до 8,28 млрд. руб. Рост выручки связан с увеличением количества платных клиентов в России, что отражает постепенное восстановление деловой активности. Примечательно, что рост выручки и сокращение финансовых расходов были компенсированы увеличением расходов, связанных с дополнительным размещением акций.

Чистая прибыль увеличилась на 19,3% и составила 1,886 млрд.руб.

Скорректированный показатель EBITDA вырос на 6,5% до 4,19 млрд рублей.

Рентабельность EBITDA увеличилась на 0,1 п.п. до 50,6%.

Чистый долг увеличился на 58% до 5,1 млрд.руб. за счет привлечения средств на приобретение ООО «Зарплата.ру» за 3,5 млрд.руб. посредством размещения рублевых облигаций.

По мультипликаторам компания оценена очень дорого: P/E = 63; P/B = 34; P/S = 14

Совет директоров HeadHunter во втором квартале планирует рассмотреть вопрос о выплате дивидендов за 2020 г.

Перспективы на этот год у ННR очень хорошие, вот несколько причин:

1) рост базы: компании и работники достаточно активны в вопросах трудоустройства;

2) ценообразование: новая модель монетизации платформы должна иметь длительный эффект. Также есть зазор для повышения цен. И даже руководство ранее подчеркивало, что рассматривает возможность дальнейшего повышения цен;

3) HeadHunter приобрела регионального игрока Zarplata в конце прошлого года и имеет возможность приобрести контрольный пакет акций Skillaz, нишевого игрока в сфере найма. Все это укрепляет позиции компании на рынке.

arinochka1301, есть второй приз! Спасибо!Headhunter ФинРез2020 Охотники за выручкой

Вкратце, больше провальных кварталов, как 2кв2020 не видать нам! Прогноз выручки по итогам 2021 +37% или даже +42%! При том, что за 2020 всего лишь +6,3% 8,3 млрд руб.

Запоминаем рост выручки за 2020.

Смотрим отчетность 1 и 2кв 2021, именно от них будет зависеть рост котировок, ведь Совет директоров во 2кв рассмотрит выплату дивидендов за 2020, но при принятии решения будет основываться на динамике выручки, влиянии COVID-19 и других факторах. Хорош бы, например на свободный денежный поток, который за 4кв2020 рекордные 1,2 млрд руб.

Вырос чистый долг из-за покупки Зарплата.ру.

Выросли ключевые метрики рекрутингового бизнеса (от +9,2% по заявкам кандидатов до +24,9% по заявкам работодателей).

Снижение капекса год к году минус 41,4%, эксплуатационные расходы почти не растут. Денежные средства и их эквиваленты резко нарастили до 3,37 млрд руб

Прибыль на акцию разводненная 12 руб (а за 2019 9 руб). Казалось бы рост на 33,3%, но дивиденды будут маленькими, разве что тут же летом объявят полугодовые2021.

Интересная, амбициозная, но… котировки убежали сильно вперед.

jata, забрал первый приз! Скоро вышлем Эксперимент по идентификации через Единую систему идентификации и аутентификации (ЕСИА) портала госуслуг пользователей соцсетей и агрегаторов объявлений пройдет до 1 июля 2022 года.

Эксперимент по идентификации через Единую систему идентификации и аутентификации (ЕСИА) портала госуслуг пользователей соцсетей и агрегаторов объявлений пройдет до 1 июля 2022 года.

ЕСИА и hh.ru будут решаться такие важные социальные задачи, как расширение для граждан возможностей для трудоустройства и сокращение сроков поиска работы, а для государства — снижение безработицы, ее еще более качественный учет и контроль, получение информации о состоянии рынка труда в режиме онлайн.

Минцифры РФ сообщили, что министерство ведет работу, чтобы граждане могли заключать сделки, подписывать договоры в интернете после авторизации через логин-пароль портала госуслуг. Мы планируем развивать предоставление госуслуг на коммерческих площадках — считаем, что людям нужно дать возможность получать госуслуги там, где это им удобно, например прямо из соцсети или банковского мобильного приложения.

HeadHunter не получил никаких льгот, применявшимся к компаниям, пострадавшим от пандемии

HeadHunter не получил никаких льгот, применявшимся к компаниям, пострадавшим от пандемии

HeadHunter Group в разгар пандемии COVID-19 обращался в ФНС с просьбой об отсрочке уплаты налогов, но получил отказ — сообщается в бухгалтерской отчетности компании за 2020 год.

HH пишет:

не попал ни под одну инициативу/льготу, предоставленную правительством РФ для компаний, пострадавших от пандемии, в связи с чем никакие льготы компанией не применялись

Максимум негатива пришлось на II кв 2020 года — тогда выручка HeadHunter упала на 19,3% год к году, а скорректированная EBITDA на 30,7%.

В целом компания отметила незначительное влияние пандемии на свое финансовое положение в 2020 г.

По итогам 2021 года HH ожидает роста выручки в диапазоне 37-42% с 8,3 млрд рублей в 2020 году.

источник

Авто-репост. Читать в блоге >>> HeadHunter в разгар COVID-19 просил у властей налоговой отсрочки, но получил отказ

HeadHunter в разгар COVID-19 просил у властей налоговой отсрочки, но получил отказ

- Перенос решения по дивидендным выплатам HeadHunter на 2 квартал усилит опасения инвесторов - Альфа-Банк

HeadHunter: сильные тренды выручки за 4К20, оптимистичный прогноз на 2021 г., решение о дивидендных выплатах переносится на 2К21; НЕЙТРАЛЬНО или ПОЗИТИВНО

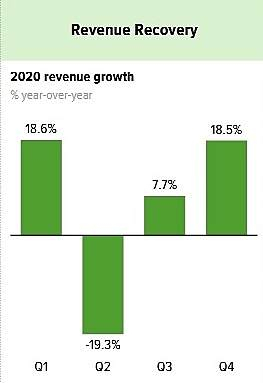

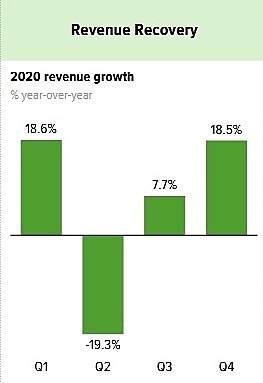

Компания HeadHunter представила финансовые результаты за 4К20, которые свидетельствуют о сильном восстановлении выручки по всем сегментам бизнеса. Выручка на уровне группы выросла на 18,6% г/г, выручка в Росси выросла на 20,1% г/г, что на 2-3% опережает наш прогноз и консенсус-прогноз рынка. В то же время скорректированная EBITDA в целом соответствует нашему прогнозу и на 2,3% опережает консенсус-прогноз, при этом более слабая в сравнении с ожиданиями рентабельность объясняется выплатой дискреционных бонусов сотрудникам. Представленный на 2021г. прогноз по росту выручки на 37-42% предусматривает потенциал повышения текущего консенсус-прогноза роста (35,8%).

В то же время перенос решения по дивидендным выплатам на 2К21 может усилить некоторые опасения инвесторов. В целом мы считаем результаты НЕЙТРАЛЬНЫМИ или ПОЗИТИВНЫМИ для акций компании.

Курбатова Анна

Воробьева Олеся

«Альфа-Банк»

Рост выручки российских клиентов ускорился до 20% г/г с менее 10% в 3К. Рост выручки российских клиентов ускорился до 20,1% г/г в 4К20 с 9,1% в 3К, тогда как динамика выручки за пределами России оставалась в негативной зоне (она снизилась на 1,3% г/г, однако ее спад замедлился с -9% г/г в 3К20) на фоне сохранения непростой ситуации в Казахстане и Беларуси. В итоге выручка на уровне группы выросла на 18,6% г/г до 2,5 млрд руб., что на 2-3% выше нашего прогноза и консенсус-прогноза рынка. Выручка ключевых клиентов продолжала демонстрировать восстановление – она выросла на 21,8% г/г против роста на 12,3% г/г в 3К20; при этом основной вклад в рост пришелся на клиентов в Москве и Санкт-Петербурге. Выручка в сегменте малого и среднего бизнеса выросла на 20,2% г/г благодаря росту выручки этого сегмента и в регионах (+28% г/г), и в крупных городах, где ее рост возобновился, составив 15% г/г (против 0,6% в 3К20). Динамика ARPC стала сильнее в сегменте ключевых клиентов (+13,2% г/г против +2,7% в 3К20) и вернулась в зону положительных значений в сегменте малого и среднего бизнеса (+0,6% г/г против снижения на 5,2% в 3К20). Общее число платных клиентов продолжало увеличиваться – в сравнении с 4К19 эта цифра выросла примерно на 26 тыс. клиентов (+16,6% г/г). Что касается продуктовой линейки, рост всех сервисов за исключением прочих VAS сервисов ускорился в сравнении с 3К20: пакетная подписка выросла на 12,4% г/г, вертикали базы данных CV и прочих VAS сервисов выросли на 9,2-4,4%, рост выручки в вертикали вакансий ускорился до 31,7% г/г (с 10,7% в 3К20). Продуктовый микс продолжил смещаться в сторону вертикали размещения вакансий.

Скорректированная EBITDA превысила ожидания на фоне роста выручки, тогда как на рентабельность повлияли дискреционные бонусы. Скорректированная EBITDA на уровне 1,2 млрд руб. (при рентабельности на уровне 47,3%, что на 2,2 п. п. ниже г/г) в целом соответствует нашему прогнозу и на 2,3% превышает консенсус-прогноз рынка. В то же время расхождение по рентабельности с нашим прогнозом в основном объясняется выплатой дискреционных бонусов сотрудникам, чтобы компенсировать снижение бонусов в начале 2020 г. в рамках мер по сокращению затрат в ответ на пандемию. Еще один фактор давления на рентабельность связан с маркетинговыми расходами, однако это было ожидаемо, так как менеджмент сообщал об этом ранее.

Решение о дивидендных выплатах за 2020г. переносится на 2К21 и будет зависеть от динамики выручки, эпидемиологической ситуации в России и прочих факторов.

Прогноз на 2021 г. предусматривает рост выручки на 37-42% г/г. Это выше текущего консенсус-прогноза агентства BBG (+35,8% г/г) и нашего прогноза (+35,5% г/г) и предусматривает риск повышения прогнозов. Отметим, что примерно 10 п. п. ожидаемого роста придется на эффект от покупки рекрутингового сервиса Zarplata.ru; таким образом, рост органической выручки HH в 2021 г. может оцениваться на уровне 27-32%.

Итоги телефонной конференции: Компания наблюдает сильный рост выручки с начала года по всем бизнес-вертикалям – рост выручки ускоряется в месячном сопоставлении с декабря прошлого года (то есть с наиболее сильного месяца 2020 г.). Это вызвано 1) ускорением перехода МСБ к услугам онлайн-рекрутинга и 2) улучшением монетизации бизнеса в сегменте ключевых клиентов. Компания планирует повысить цены на свои продукты более чем на 10% с начала апреля.

Авто-репост. Читать в блоге >>> - HeadHunter укрепил свои позиции за счет приобретения Zarplata - Атон

HeadHunter опубликовал сильные результаты за 4К20

Выручка в 4К взлетела на 18.6% г/г, составив 2.450 млрд руб., обогнав консенсус-прогноз Интерфакса и оценки АТОНа на 2.8% и 3.6% соответственно благодаря укреплению всех клиентских сегментов в России на фоне восстановления деловой активности. Скорректированная EBITDA выросла на 13.4% до 1.160 млрд руб., что на 2.3% и 4.3% выше консенсуса Интерфакса и наших оценок соответственно. Рентабельность EBITDA снизилась до 47.3% против 56.2% в 3К и 49.5% в 4К19 на фоне более высоких бонусных выплат сотрудникам и маркетинговых расходов. Скорректированная чистая прибыль составила 852 млн руб. (+19.5%), +13.9% относительно консенсуса и +20.0% против прогноза АТОНа, а рентабельность чистой прибыли составила 34.8%. Улучшение было обусловлено снижением финансовых затрат и более низким чистым убытком по курсовым разницам. HeadHunter ожидает роста выручки в 2021 на 37-42% по сравнению с 35% по прогнозу Bloomberg.HeadHunter опубликовал сильные результаты — выручка и EBITDA оказались выше консенсуса — и оптимистичный прогноз. Компания является лидером на рынке услуг по подбору персонала в России, и укрепила свои позиции еще больше за счет приобретения Zarplata в конце декабря 2020.

Атон

Авто-репост. Читать в блоге >>>

Комментарии по рынку акций: HeadHunter, Лукойл, Лента

Комментарии по рынку акций: HeadHunter, Лукойл, ЛентаВице-президент Лукойла продаёт акции. Сегодня стало известно, что член правления и вице-президент нефтяной компании продал акции по цене 6320 руб. на 31,6 млн руб., сократив долю 0,0133% до 0,0126%.

Таким образом, топ-менеджер Лукойла зафиксировал прибыль почти у локальных максимумов после роста котировок компании с начала марта на 15%. Хотим отметить, что на фоне текущей коррекции цен на нефть, акции Лукойла могут вернуться в диапазон 5500 – 6000 руб. #LKOH

Финансовые результаты HeadHunter за 2020 г. по МСФО. Выручка рекрутинговой компании увеличилась 18,5% по сравнению с 2019 г. – до 2,45 млрд руб. Чистая прибыль выросла на 30,9% – до 650 млн руб. Сильные финансовые результаты компании обеспечены ростом по всем во всех клиентских сегментах в РФ, за исключением малых и средних клиентов в Москве, на которых повлияла пандемия коронавируса.

Нужно отметить, что результаты HeadHunter могли быть выше, если бы не влияние пандемии, которая привела к временному снижению количества объявлений о вакансиях и количества новых подписок на базу данных резюме во II кв. 2020 г. По итогам 2021 г., менеджмент ожидает рост выучки на уровне 37-42%. #HHRU

Авто-репост. Читать в блоге >>> Ведущая онлайн-платформа по подбору персонала в России и СНГ «Headhunter Group» отчитался по МСФО за 2020 г.

Ведущая онлайн-платформа по подбору персонала в России и СНГ «Headhunter Group» отчитался по МСФО за 2020 г.

Выручка увеличилась на 6,3% — до 8,28 млрд. руб. Рост выручки связан с увеличением количества платных клиентов в России, что отражает постепенное восстановление деловой активности. Примечательно, что рост выручки и сокращение финансовых расходов были компенсированы увеличением расходов, связанных с дополнительным размещением акций.

Чистая прибыль увеличилась на 19,3% и составила 1,886 млрд.руб.

Скорректированный показатель EBITDA вырос на 6,5% до 4,19 млрд рублей.

Рентабельность EBITDA увеличилась на 0,1 п.п. до 50,6%.

Чистый долг увеличился на 58% до 5,1 млрд.руб. за счет привлечения средств на приобретение ООО «Зарплата.ру» за 3,5 млрд.руб. посредством размещения рублевых облигаций.

По мультипликаторам компания оценена очень дорого: P/E = 63; P/B = 34; P/S = 14

Совет директоров HeadHunter во втором квартале планирует рассмотреть вопрос о выплате дивидендов за 2020 г.

Перспективы на этот год у ННR очень хорошие, вот несколько причин:

1) рост базы: компании и работники достаточно активны в вопросах трудоустройства;

2) ценообразование: новая модель монетизации платформы должна иметь длительный эффект. Также есть зазор для повышения цен. И даже руководство ранее подчеркивало, что рассматривает возможность дальнейшего повышения цен;

3) HeadHunter приобрела регионального игрока Zarplata в конце прошлого года и имеет возможность приобрести контрольный пакет акций Skillaz, нишевого игрока в сфере найма. Все это укрепляет позиции компании на рынке.

- Headhunter ФинРез2020 Охотники за выручкой

Вкратце, больше провальных кварталов, как 2кв2020 не видать нам! Прогноз выручки по итогам 2021 +37% или даже +42%! При том, что за 2020 всего лишь +6,3% 8,3 млрд руб.

Запоминаем рост выручки за 2020.

Смотрим отчетность 1 и 2кв 2021, именно от них будет зависеть рост котировок, ведь Совет директоров во 2кв рассмотрит выплату дивидендов за 2020, но при принятии решения будет основываться на динамике выручки, влиянии COVID-19 и других факторах. Хорош бы, например на свободный денежный поток, который за 4кв2020 рекордные 1,2 млрд руб.

Вырос чистый долг из-за покупки Зарплата.ру.

Выросли ключевые метрики рекрутингового бизнеса (от +9,2% по заявкам кандидатов до +24,9% по заявкам работодателей).

Снижение капекса год к году минус 41,4%, эксплуатационные расходы почти не растут. Денежные средства и их эквиваленты резко нарастили до 3,37 млрд руб

Прибыль на акцию разводненная 12 руб (а за 2019 9 руб). Казалось бы рост на 33,3%, но дивиденды будут маленькими, разве что тут же летом объявят полугодовые2021.

Интересная, амбициозная, но… котировки убежали сильно вперед.

HeadHunter - факторы роста и падения акций

- монополист на рынке рекрутинга в РФ и СНГ растущая выручка в долгую много мест для оптимизации костов (14.06.2020)

- выручка растет высокими темпами (+43% в 1 кв 2021 года) (09.07.2021)

- Двигаются к монополии, скупают активы: zarplata.ru, Skillaz (09.07.2021)

- 11 мая 2023 одобрили BUYBACK акций, который будет действовать 1 год (12.05.2023)

- Ранее платили 75% прибыли на дивиденды, сейчас не могут, т.к. зарубежная компания (12.05.2023)

- Компания дорогая, как и весь техно-сектор США, P/E=57 (LTM 1Q2021) (09.07.2021)

- Дивдоходность 2020 год всего 1,5% (09.07.2021)

HeadHunter - описание компании

HeadHunter — монопольный российский рекрутинговый онлайн-сервис.IPO компании прошло на NASDAQ 9 мая 2019 года.

В ходе IPO компания привлекла $220 млн и получила капитализацию $675 млн.

Дата начала торгов на Мосбирже 25.09.2020.

Домен hh.ru зарегистрирован на HEADHUNTER FSU LIMITED (Кипр).

Кипрская компания принадлежит HEADHUNTER GROUP PLC (Кипр).

Российское юрлицо ООО «ХЭДХАНТЕР» (ИНН:7718620740) принадлежит HEADHUNTER FSU LIMITED .