Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийКак раз наоборот и работает. Насколько знаю, ГТ единственная публичная компания с рынка автотранспортных перевозок. Очень интересно следить за их отчетностью.

Admiral, у Трансконтейнера есть перевозки грузовиками, у НМТП

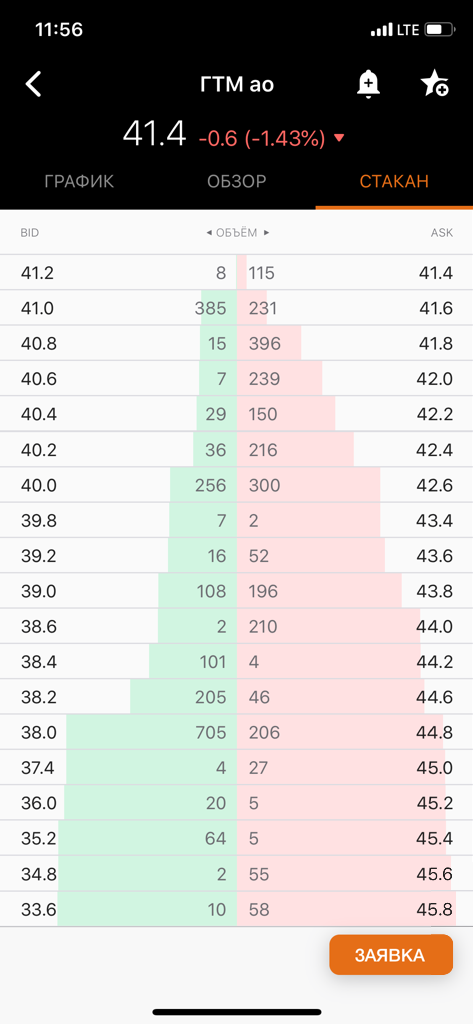

| Число акций ао | 58 млн |

| Номинал ао | 100 руб |

| Тикер ао |

|

| Капит-я | 21,6 млрд |

| Выручка | 20,0 млрд |

| EBITDA | 1,1 млрд |

| Прибыль | 0,4 млрд |

| Дивиденд ао | – |

| P/E | 49,0 |

| P/S | 1,1 |

| P/BV | 3,8 |

| EV/EBITDA | 23,8 |

| Див.доход ао | 0,0% |

| Globaltruck (ГТМ) Календарь Акционеров | |

| 25/06 ГОСА по дивидендам за 2023 год - рекомендация СД не выплачивать | |

| Прошедшие события Добавить событие | |

Вот бы кто-то написал что-то, доводы которые не разбивается об обычное рассуждение.

DRBUZZ, думаю, что это было бы слишком просто. Наверняка нынешние продавцы покупали с расчетом быстрой прибыли х2, х3, а теперь хотят вернуть хоть что-то, вот и паника. Сам ещё прикуплю немного, если успею получить зарплату и цена при этом будет меньше 40. Правда мне лично сложно понять, зачем растущая компания платит дивы, имея большие заемные средства? И если это прописано в уставе, то зачем это прописывать в устав?

DRBUZZ, просто покупайте, пока дешево. Потом будет как у ЯТЭК и все начнут поздравлять с хорошей чуйкой и удачным входом (либо не начнут, если оппоненты оказались правы).

Михаил К, Да понятно. Я на мелочь покупаю. Но хочу разобраться что происходит. Мне по 70₽ казалось адекватно, а сейчас в 2 раза дешевле отдают. Просто так не должно происходить такое

Вот бы кто-то написал что-то, доводы которые не разбивается об обычное рассуждение.

DRBUZZ, Так по отчёту убытки вроде были, а при убытках вообще цена может быть «где остановится».

Вот бы кто-то написал что-то, доводы которые не разбивается об обычное рассуждение.

DRBUZZ, просто покупайте, пока дешево. Потом будет как у ЯТЭК и все начнут поздравлять с хорошей чуйкой и удачным входом (либо не начнут, если оппоненты оказались правы).

Михаил К, Да понятно. Я на мелочь покупаю. Но хочу разобраться что происходит. Мне по 70₽ казалось адекватно, а сейчас в 2 раза дешевле отдают. Просто так не должно происходить такое

Вот бы кто-то написал что-то, доводы которые не разбивается об обычное рассуждение.

DRBUZZ, просто покупайте, пока дешево. Потом будет как у ЯТЭК и все начнут поздравлять с хорошей чуйкой и удачным входом (либо не начнут, если оппоненты оказались правы).

Думаю, да. И 2-й квартал это показывает. Еще раз, перевозки очень конкурентный рынок, и на месте грузоотправителя, я бы не стал платить больше, до тех пор пока можно найти предложение на рынке еще дешевле.

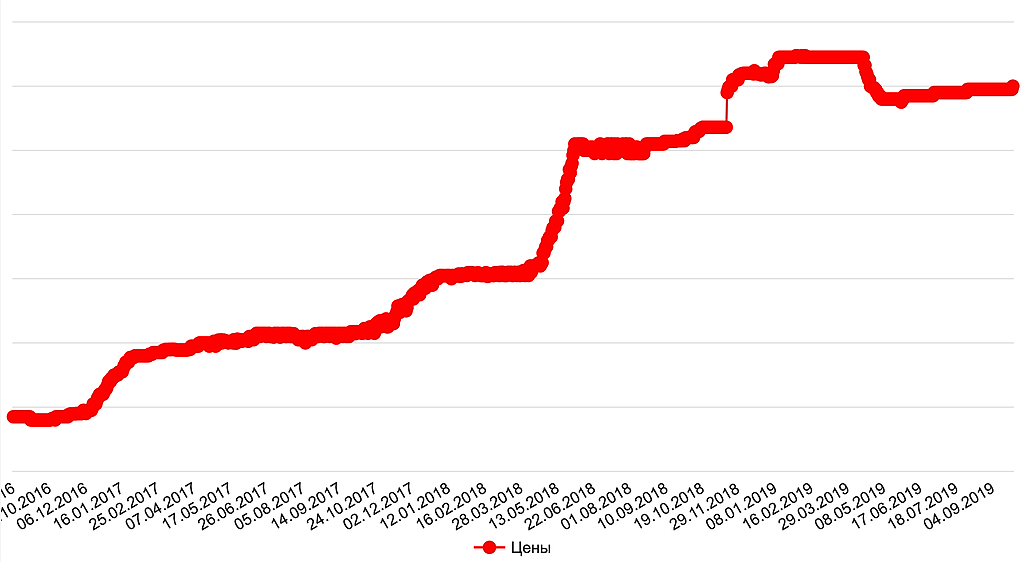

24% сейчас. На конец 18 был рост 30%, потом подешевело. Платон подрос, в феврале 20 еще подрастет, и отменена льгота по транспортному налогу.

Средний тариф у компании на перевозках 31.5 р/км, что ниже среднего по России, а ведь какая-то часть перевозок международная. Расходы на топливо с 17 на 19 год выросли на 24%, ориентировочно с 9,6 р/км до 12,6 р/км (3 р/км), в тоже время выручка увеличилась с 29,53 р/км до 31,5 р/км (2 р/км). Также продолжает расти налоговая нагрузка. Рынок перевозок много лет не растет, и предложение давно превышает спрос, и не дает повышать стоимость фрахтов. А там уж каждый перевозчик оптимизирует свои затраты, как получиться, и при чем здесь налоги, которые заложены в стоимость фрахтов, не совсем понятно.

Расходы на топливо с 17 на 19 год выросли на 24%

Александр, да не. Ну я не понимаю… ну долг? Давайте посмотрим будущий отчет. Инвестиции были сделаны машины работают. Это не совсем как Обувь России где нужно ещё доказать рентабельность магазина и непонятки с проходимостью. Машины ездят с полной загрузкой сейчас. Я готов брать компанию с долгом если выручка будет расти соответственно инвестициям в машины хотя бы

DRBUZZ,

++ Ездят то с загрузкой но очень дешево. 31.5 руб/км. Очень низкая маржа. И если предположить, что парк тенты/рефы 50/50 — то допустим рефы 35 р/км, что тоже очень низко, а тенты тогда 27, что точно в районе себестоимости.

И повысить ее неоткуда. Рынок крайне конкурентный, при этом стагнирует многие годы. Расходы топливо, дороги, налоги растут, а стоимость перевозок нет.

По 20-22 рубля можно подумать взять. Компания вторая в России по рыночной доле, рынок непрозрачный, не нашёл рыночную долю компании в процентах в их сегменте грузоперевозок.

khornickjaadle, как посчитали 20-22 рубля и почему интерес по этой цене? Если по прошлым куцим дивидендами смотреть… то это слишком хорошая цена

DRBUZZ, вы про дивы, которые один раз за (недолгую) историю компании были? Первое полугодие 2019 в убыток отработали, отличная база для выплаты див)

По 20-22 рубля можно подумать взять. Компания вторая в России по рыночной доле, рынок непрозрачный, не нашёл рыночную долю компании в процентах в их сегменте грузоперевозок.

khornickjaadle, как посчитали 20-22 рубля и почему интерес по этой цене? Если по прошлым куцим дивидендами смотреть… то это слишком хорошая цена

По 20-22 рубля можно подумать взять. Компания вторая в России по рыночной доле, рынок непрозрачный, не нашёл рыночную долю компании в процентах в их сегменте грузоперевозок.

khornickjaadle, как посчитали 20-22 рубля и почему интерес по этой цене? Если по прошлым куцим дивидендами смотреть… то это слишком хорошая цена

DRBUZZ, При такой цене отношение выручки к капе приблизится к 10. Помнится Аэрофлот доходил до такого примерно соотношения выручки и капы, потом рост начался — но это один из критериев только при отборе бумаги.

По 20-22 рубля можно подумать взять. Компания вторая в России по рыночной доле, рынок непрозрачный, не нашёл рыночную долю компании в процентах в их сегменте грузоперевозок.

khornickjaadle, Доля маленькая 6% или 8%. Есть куда расти, например подминая под себя серые компании. Значимые конкуренты есть, меня больше они смущают. Парк компании не большой, сравнивая с рынком сопоставимый с конкурентами.

DRBUZZ, Расти есть куда, конкурентный очень рынок. Только за счёт чего расти.

По 20-22 рубля можно подумать взять. Компания вторая в России по рыночной доле, рынок непрозрачный, не нашёл рыночную долю компании в процентах в их сегменте грузоперевозок.

khornickjaadle, как посчитали 20-22 рубля и почему интерес по этой цене? Если по прошлым куцим дивидендами смотреть… то это слишком хорошая цена

По 20-22 рубля можно подумать взять. Компания вторая в России по рыночной доле, рынок непрозрачный, не нашёл рыночную долю компании в процентах в их сегменте грузоперевозок.

khornickjaadle, Доля маленькая 6% или 8%. Есть куда расти, например подминая под себя серые компании. Значимые конкуренты есть, меня больше они смущают. Парк компании не большой, сравнивая с рынком сопоставимый с конкурентами.

По 20-22 рубля можно подумать взять. Компания вторая в России по рыночной доле, рынок непрозрачный, не нашёл рыночную долю компании в процентах в их сегменте грузоперевозок.

Globaltruck – один из крупнейших автомобильных грузовых FTL-перевозчиков в России. Компания является бесспорным лидером на рынках Урала и Сибири, и вторым FTL-перевозчиком на российском рынке по размеру парка.

Globaltruck осуществляет грузовые перевозки по российским и международным маршрутам, а также оказывает услуги по экспедированию грузов. Парк Globaltruck является одним из самых молодых в отрасли – средний возраст тягачей составляет 3 года.

Маршрутная сеть Globaltruck охватывает центральные регионы России, Урал, Сибирь, Дальний Восток, также компания осуществляет доставку грузов между Россией и странами Евросоюза.

Официальный сайт: globaltruck.ru/

Контакты для инвесторов:

Мария Степанова

Head of IR