Globaltruck (ГТМ) - факторы роста и падения акций

- Вывели деньги займом (2,77 млрд руб) из компании в 2023, нарастив долговую нагрузку на эту величину (14.05.2024)

- Компания крайне низкомаржинальна (14.05.2024)

- Продали 20% парка тягачей в 2023 году, получив за это всего 0,5 млрд руб (14.05.2024)

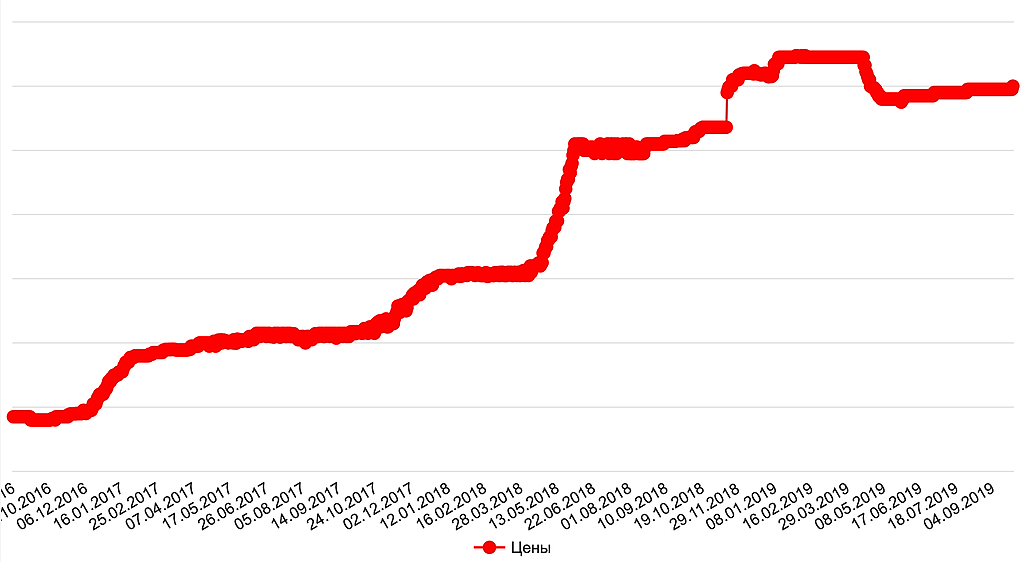

- При цене акций 400-500 руб стоимость компании завышена в разы (14.05.2024)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Globaltruck (ГТМ) - описание компании

Globaltruck – один из крупнейших автомобильных грузовых FTL-перевозчиков в России. Компания является бесспорным лидером на рынках Урала и Сибири, и вторым FTL-перевозчиком на российском рынке по размеру парка.

Globaltruck осуществляет грузовые перевозки по российским и международным маршрутам, а также оказывает услуги по экспедированию грузов. Парк Globaltruck является одним из самых молодых в отрасли – средний возраст тягачей составляет 3 года.

Маршрутная сеть Globaltruck охватывает центральные регионы России, Урал, Сибирь, Дальний Восток, также компания осуществляет доставку грузов между Россией и странами Евросоюза.

Официальный сайт: globaltruck.ru/

Контакты для инвесторов:

Мария Степанова

Head of IR

[email protected]

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций