| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 150,5 млрд |

| Выручка | 1 249,4 млрд |

| EBITDA | 498,3 млрд |

| Прибыль | 122,6 млрд |

| Дивиденд ао | – |

| P/E | 17,5 |

| P/S | 1,7 |

| P/BV | 2,8 |

| EV/EBITDA | 5,9 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

www.nornickel.ru/investors/disclosure/financials/#2020

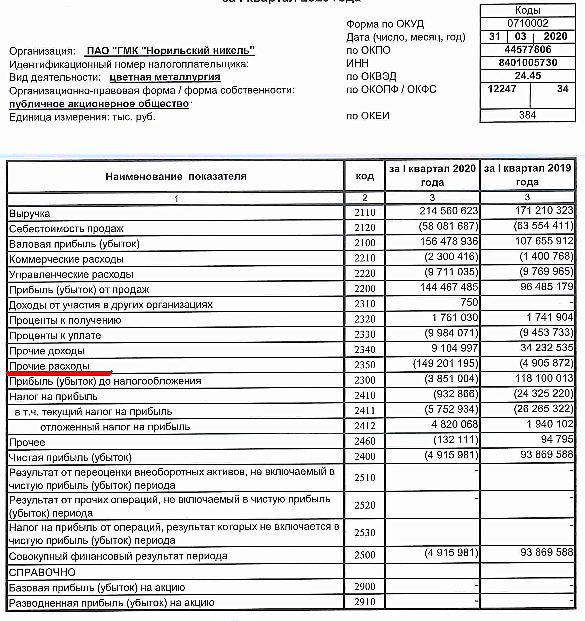

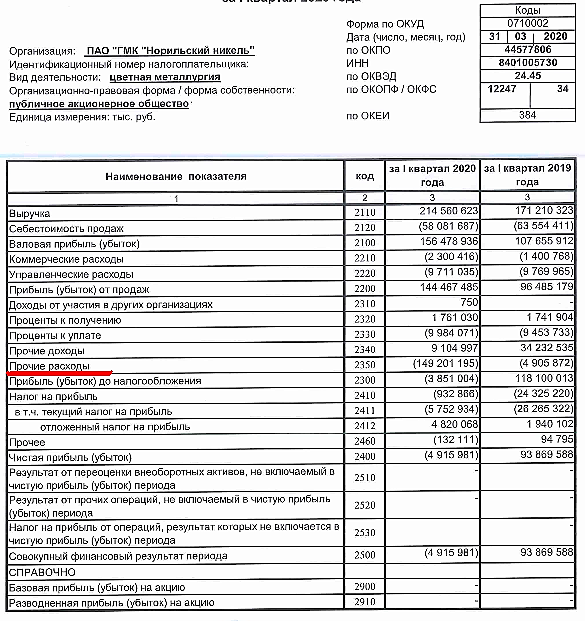

Smartjump, Судя по Прочим расходам 149 млрд р, решили не тянуть и закрыть все штрафы 1 кварталом.

А Отчет хороший: Выручка выросла, Прибыль тоже.

И это с учетом падения цен на металлы.

nevil,

угадал все буквы, но не смог прочитать слово ©: )))))

это отчет 1го квартала 2020 года.

когда никакого штрафа даже рядом не стояло.

150 ярдов прочих расходов = переоценка валютных кредитов 10 ярдов баксов при росте доллара 62 → 77 (на 31дек2019 и на 31марта2020)

#GMKN #Экология

⚡️ ГОСДУМА ПРИНЯЛА ЗАКОН, ПОЗВОЛЯЮЩИЙ ЗАЧИСЛИТЬ В БЮДЖЕТ РФ ВОЗМЕЩЕНИЕ ОТ НОРНИКЕЛЯ ЗА РАЗЛИВ ТОПЛИВА В НОРИЛЬСКЕ

Роман Ранний, Буратины вечны.

ZaPutinNet, вы валютную переоценку пытаетесь показать мне?

Andrei Samoryadov, позволю себе прокомментировать. К «Прочим расходам» относятся:

11. Прочими расходами являются:

(в ред. Приказа Минфина России от 18.09.2006 N 116н)

1. расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (с учетом положений пункта 5 настоящего Положения);

2. расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

3.расходы, связанные с участием в уставных капиталах других организаций (с учетом положений пункта 5 настоящего Положения);

4.расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

5.проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

6.отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

(абзац введен Приказом Минфина России от 30.03.2001 N 27н)

7.штрафы, пени, неустойки за нарушение условий договоров;

8.возмещение причиненных организацией убытков;

9.убытки прошлых лет, признанные в отчетном году;

10.суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

11.курсовые разницы;

12.сумма уценки активов;

13.перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

14.прочие расходы.

Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

«Прочие расходы» в отчете о прибылях и убытках

раскрываются в разрезе следующих показателей:

1.Проценты к уплате (код строки 2330);

2.Прочие расходы (код строки 2350).

Natalia, вот теперь нужно ждать как они его спишут, и на сколько кварталов штраф растянут, не думаю, что его потребуют одномоментно выплатить.

ZaPutinNet, тут надо ещё судебного решения по сумме штрафа дождаться, имхо, может суд его уменьшить. Хотя суды у нас — песня долгая, может быть Норникель сначала заплатит, а судебное решение будет потом.

Natalia, А какой СМЫСЛ тогда из ВАШЕГО коментария — городить огород, через поход по судам. Мое мнение: " В суде можно попробовать 'снизить' сумму выплаты — 1, а 2- когда ПО ВРЕМЕНИ ПРОЙДУТ ВСЕ СУД., ИНСТАНЦИИ — то за это время «Норка»-наработает ДЕНЕГ — для выплаты «ШТРАФА В БЮДЖЕТ РФ!!! ВПРИНЦИПЕ по такой СХЕМЕ можно и ДИВ., ВЫПЛАТЫ — НЕ УМЕНЬШАТЬ!!!

#GMKN #Экология

⚡️ ГОСДУМА ПРИНЯЛА ЗАКОН, ПОЗВОЛЯЮЩИЙ ЗАЧИСЛИТЬ В БЮДЖЕТ РФ ВОЗМЕЩЕНИЕ ОТ НОРНИКЕЛЯ ЗА РАЗЛИВ ТОПЛИВА В НОРИЛЬСКЕ

Роман Ранний, Абалдеть. Бедный Усс. #GMKN #Экология

#GMKN #Экология

⚡️ ГОСДУМА ПРИНЯЛА ЗАКОН, ПОЗВОЛЯЮЩИЙ ЗАЧИСЛИТЬ В БЮДЖЕТ РФ ВОЗМЕЩЕНИЕ ОТ НОРНИКЕЛЯ ЗА РАЗЛИВ ТОПЛИВА В НОРИЛЬСКЕ

ZaPutinNet, вы валютную переоценку пытаетесь показать мне?

Andrei Samoryadov, позволю себе прокомментировать. К «Прочим расходам» относятся:

11. Прочими расходами являются:

(в ред. Приказа Минфина России от 18.09.2006 N 116н)

1. расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (с учетом положений пункта 5 настоящего Положения);

2. расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

3.расходы, связанные с участием в уставных капиталах других организаций (с учетом положений пункта 5 настоящего Положения);

4.расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

5.проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

6.отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

(абзац введен Приказом Минфина России от 30.03.2001 N 27н)

7.штрафы, пени, неустойки за нарушение условий договоров;

8.возмещение причиненных организацией убытков;

9.убытки прошлых лет, признанные в отчетном году;

10.суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

11.курсовые разницы;

12.сумма уценки активов;

13.перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

14.прочие расходы.

Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

«Прочие расходы» в отчете о прибылях и убытках

раскрываются в разрезе следующих показателей:

1.Проценты к уплате (код строки 2330);

2.Прочие расходы (код строки 2350).

Natalia, вот теперь нужно ждать как они его спишут, и на сколько кварталов штраф растянут, не думаю, что его потребуют одномоментно выплатить.

ZaPutinNet, тут надо ещё судебного решения по сумме штрафа дождаться, имхо, может суд его уменьшить. Хотя суды у нас — песня долгая, может быть Норникель сначала заплатит, а судебное решение будет потом. БКС про дивы

БКС про дивы

«Что касается дивидендов, то мы отмечаем два умеренных риска: отмену промежуточных дивидендов и сокращение размера выплат на 24% из-за снижения EBITDA (вероятно, расходы на покрытие ущерба будут учтены выше уровня EBITDA)»

ZaPutinNet, вы валютную переоценку пытаетесь показать мне?

Andrei Samoryadov, позволю себе прокомментировать. К «Прочим расходам» относятся:

11. Прочими расходами являются:

(в ред. Приказа Минфина России от 18.09.2006 N 116н)

1. расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (с учетом положений пункта 5 настоящего Положения);

2. расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

3.расходы, связанные с участием в уставных капиталах других организаций (с учетом положений пункта 5 настоящего Положения);

4.расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

5.проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

6.отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

(абзац введен Приказом Минфина России от 30.03.2001 N 27н)

7.штрафы, пени, неустойки за нарушение условий договоров;

8.возмещение причиненных организацией убытков;

9.убытки прошлых лет, признанные в отчетном году;

10.суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

11.курсовые разницы;

12.сумма уценки активов;

13.перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

14.прочие расходы.

Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

«Прочие расходы» в отчете о прибылях и убытках

раскрываются в разрезе следующих показателей:

1.Проценты к уплате (код строки 2330);

2.Прочие расходы (код строки 2350).

Natalia, вот теперь нужно ждать как они его спишут, и на сколько кварталов штраф растянут, не думаю, что его потребуют одномоментно выплатить.

ZaPutinNet, вы валютную переоценку пытаетесь показать мне?

Andrei Samoryadov, позволю себе прокомментировать. К «Прочим расходам» относятся:

11. Прочими расходами являются:

(в ред. Приказа Минфина России от 18.09.2006 N 116н)

1. расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации (с учетом положений пункта 5 настоящего Положения);

2. расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

3.расходы, связанные с участием в уставных капиталах других организаций (с учетом положений пункта 5 настоящего Положения);

4.расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

5.проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

6.отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

(абзац введен Приказом Минфина России от 30.03.2001 N 27н)

7.штрафы, пени, неустойки за нарушение условий договоров;

8.возмещение причиненных организацией убытков;

9.убытки прошлых лет, признанные в отчетном году;

10.суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

11.курсовые разницы;

12.сумма уценки активов;

13.перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

14.прочие расходы.

Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т.п.).

«Прочие расходы» в отчете о прибылях и убытках

раскрываются в разрезе следующих показателей:

1.Проценты к уплате (код строки 2330);

2.Прочие расходы (код строки 2350).

ZaPutinNet, у вас отчётность на 31.03.2020 — тогда ещё не было известно об аварии, а прочие расходы в 149 млрд уже нарисованы. Как это понимать?

Smartjump, просто совпадение

ZaPutinNet, вы валютную переоценку пытаетесь показать мне?

Andrei Samoryadov, неужели так трудно понять, что я показываю строку «прочие расходы» о которой я и писал, и которая вычитается от выручки. Зачем мне показывать вам валютную переоценку 1 го квартала?

www.nornickel.ru/investors/disclosure/financials/#2020

Smartjump, Судя по Прочим расходам 149 млрд р, решили не тянуть и закрыть все штрафы 1 кварталом.

А Отчет хороший: Выручка выросла, Прибыль тоже.

И это с учетом падения цен на металлы.

nevil, что же хорошего? совокупный фин рез минус 5 млрд )))

www.nornickel.ru/investors/disclosure/financials/#2020

Smartjump, Судя по Прочим расходам 149 млрд р, решили не тянуть и закрыть все штрафы 1 кварталом.

А Отчет хороший: Выручка выросла, Прибыль тоже.

И это с учетом падения цен на металлы.

- анекдот про шансы и вероятность

Сталин посещает метеорологический цент в Тифлисской физической обсерватории. — Какой у вас процент точности прогнозов?- спросил Сталин. — Сорок процентов, товарищ Сталин,- сокрушённо ответили метеорологи.- При современной технике трудно достичь большей точности. — А вы говорите наоборот,- предложил Сталин,- и тогда у вас будет 60 процентов

Я же никого никуда не агитирую.

Andrei Samoryadov, Добрый день!

Я Вас с удовольствием слушал и читал, мне очень жаль, что все сейчас именно так. Но жизнь продолжается, все наладится, удачи Вам✊

Михаил FarEast, спасибо. Я если и переживаю, то за подписчиков, цапанувшихся на хайпе в январе и попавших под каток игр с рисками 9-10 марта, да еще и не читавших, как это у нас водится в России, руководство пользователя. И закрывших позы под вопли о втором дне.

Andrei Samoryadov, имхо все эти автоследования такое же зло как и структурные продукты. Буратины не хотят думать головой и все надеются что за них дядя думать будет. Увы так не работает.

drmfd, а еще буратины повторяют ошибку сказочного персонажа, который закопал свои пять золотых на поле чудес (бирже), думая, что быстро получит целое дерево, увешанное золотыми. На бирже деньги в итоге переходят к самым терпеливым, если конечно не ошибся в бумаге. Вот поэтому никаких пятых и десятых плеч — бумага может ходить ниже твоей покупки годами, вместо дивов можешь получать пару лет шиш с маслом, а 15 процентов в год в рублях броку с каждого заемного рубля отдай — не греши. Если на свои и длинные — то по уху. А у буратины выбор — или довносить, или крыть лося, чтобы рассчитаться.Я же никого никуда не агитирую.

Andrei Samoryadov, Добрый день!

Я Вас с удовольствием слушал и читал, мне очень жаль, что все сейчас именно так. Но жизнь продолжается, все наладится, удачи Вам✊

Михаил FarEast, спасибо. Я если и переживаю, то за подписчиков, цапанувшихся на хайпе в январе и попавших под каток игр с рисками 9-10 марта, да еще и не читавших, как это у нас водится в России, руководство пользователя. И закрывших позы под вопли о втором дне.

Andrei Samoryadov, имхо все эти автоследования такое же зло как и структурные продукты. Буратины не хотят думать головой и все надеются что за них дядя думать будет. Увы так не работает.Я же никого никуда не агитирую.

Andrei Samoryadov, Добрый день!

Я Вас с удовольствием слушал и читал, мне очень жаль, что все сейчас именно так. Но жизнь продолжается, все наладится, удачи Вам✊

Михаил FarEast, спасибо. Я если и переживаю, то за подписчиков, цапанувшихся на хайпе в январе и попавших под каток игр с рисками 9-10 марта, да еще и не читавших, как это у нас водится в России, руководство пользователя. И закрывших позы под вопли о втором дне.

www.finanz.ru/novosti/aktsii/prosadka-grunta-pod-toplivnym-bakom-v-norilske-mozhet-privesti-k-eshche-odnoy-avarii-uchenye-1029410813

прям инфо-война идет против Норникеля… Очередной кусочек дегтя.

Валерий,

Если опасность, действительно, существует, бак немедленно опустошат.

ГМК Норникель - факторы роста и падения акций

- Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики. (15.05.2025)

- Уникальная минерально-сырьевая база полиметаллических руд, обеспечивающая наиболее выгодное положение в мировой горнодобывающей отрасли. (15.05.2025)

- Высокая степень интеграции производства с собственными объектами логистической инфраструктуры, снижающая зависимость от поставщиков. (15.05.2025)

- Дисциплинированный подход к инвестициям и сохранение устойчивых финансовых показателей в течение цикла. (15.05.2025)

- Растущие геополитические и санкционные риски (15.05.2025)

- Негативная динамика цен на сырьевых рынках на фоне эскалации «торговых войн» и рисков замедления темпов роста мировой экономики (15.05.2025)

- Риск инфляционного давления и дальнейшее ужесточение денежно-кредитной политики Банка России (15.05.2025)

- Риск изменения налогового регулирования/законодательства (15.05.2025)

ГМК Норникель - описание компании

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».