| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 398,7 млрд |

| Выручка | 1 172,0 млрд |

| EBITDA | 589,6 млрд |

| Прибыль | 210,7 млрд |

| Дивиденд ао | 9,1533 |

| P/E | 11,4 |

| P/S | 2,0 |

| P/BV | 4,3 |

| EV/EBITDA | 5,2 |

| Див.доход ао | 5,8% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

156.92₽ -0.38%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

созрел откат на 500-1000, буду перезаходить после майских, всем профита

Vadim A, А могут и не пустить))))

Виктор Ч., пофигу, для меня цена выше 27000 уже не интересна, считаю перегретой

Vadim A, Конечно 30 000 лучше. А вот о перегретости это ??? О не дооцененности я бы согласился.

Виктор Ч., 30 будет к осени, наверное, но локально сходит вниз, я же интрадейщик плечевик, у нас наверное разные ТФ

Vadim A, Думаю, что на 30 000 есть шансы выйти перед отсечкой. А вот даль ше начнется работа для Вас. Хотя я и сам очень часто в течении дня гоняю по несколько раз — даже в боковике, и получается не плохо. Интрайд — это тяжелая, но очень доходная система торгов.

созрел откат на 500-1000, буду перезаходить после майских, всем профита

Vadim A, А могут и не пустить))))

Виктор Ч., пофигу, для меня цена выше 27000 уже не интересна, считаю перегретой

Vadim A, Конечно 30 000 лучше. А вот о перегретости это ??? О не дооцененности я бы согласился.

Виктор Ч., 30 будет к осени, наверное, но локально сходит вниз, я же интрадейщик плечевик, у нас наверное разные ТФсозрел откат на 500-1000, буду перезаходить после майских, всем профита

Vadim A, а если не секрет, какие признаки того, что откат «созрел»? По мне так нет смысла продавать как минимум до дивидендов… и мне кажется, бОльшая часть держателей бумаги согласится.

Dimkins, именно потому, что бОльшая часть держит — а толпу имеют, как известно. Не люблю быть в толпе.

Vadim A, а вот тут как раз непонятно, какая логика… то-ли «толпу имеют», то-ли «не иди против тренда»… ))) (лично я не знаю. При отсутствии прочей информации, могу оценивать только факты на руках — цена выкупа и дивиденды. Конечно, это не гарантирует движений только в эту сторону, но на мой непрофессиональный взгляд, вероятность все же в пользу движения «вверх»).

Dimkins, я пас, свои 1500 с плечами взял, пусть дальше едет, на выкуп подавать все равно не собираюсь.созрел откат на 500-1000, буду перезаходить после майских, всем профита

Vadim A, А могут и не пустить))))

Виктор Ч., пофигу, для меня цена выше 27000 уже не интересна, считаю перегретой

Vadim A, Конечно 30 000 лучше. А вот о перегретости это ??? О не дооцененности я бы согласился.созрел откат на 500-1000, буду перезаходить после майских, всем профита

Vadim A, а если не секрет, какие признаки того, что откат «созрел»? По мне так нет смысла продавать как минимум до дивидендов… и мне кажется, бОльшая часть держателей бумаги согласится.

Dimkins, именно потому, что бОльшая часть держит — а толпу имеют, как известно. Не люблю быть в толпе.

Vadim A, а вот тут как раз непонятно, какая логика… то-ли «толпу имеют», то-ли «не иди против тренда»… ))) (лично я не знаю. При отсутствии прочей информации, могу оценивать только факты на руках — цена выкупа и дивиденды. Конечно, это не гарантирует движений только в эту сторону, но на мой непрофессиональный взгляд, вероятность все же в пользу движения «вверх»).созрел откат на 500-1000, буду перезаходить после майских, всем профита

Vadim A, а если не секрет, какие признаки того, что откат «созрел»? По мне так нет смысла продавать как минимум до дивидендов… и мне кажется, бОльшая часть держателей бумаги согласится.

Dimkins, именно потому, что бОльшая часть держит — а толпу имеют, как известно. Не люблю быть в толпе.созрел откат на 500-1000, буду перезаходить после майских, всем профита

Vadim A, а если не секрет, какие признаки того, что откат «созрел»? По мне так нет смысла продавать как минимум до дивидендов… и мне кажется, бОльшая часть держателей бумаги согласится.

Dimkins, Естественно! Ему так захотелось, чтоб упало на 500 — 1000руб, так как он раньше не сориентировался! Думаю большая часть вообще скидывать не будут, если только плечи после дивов!

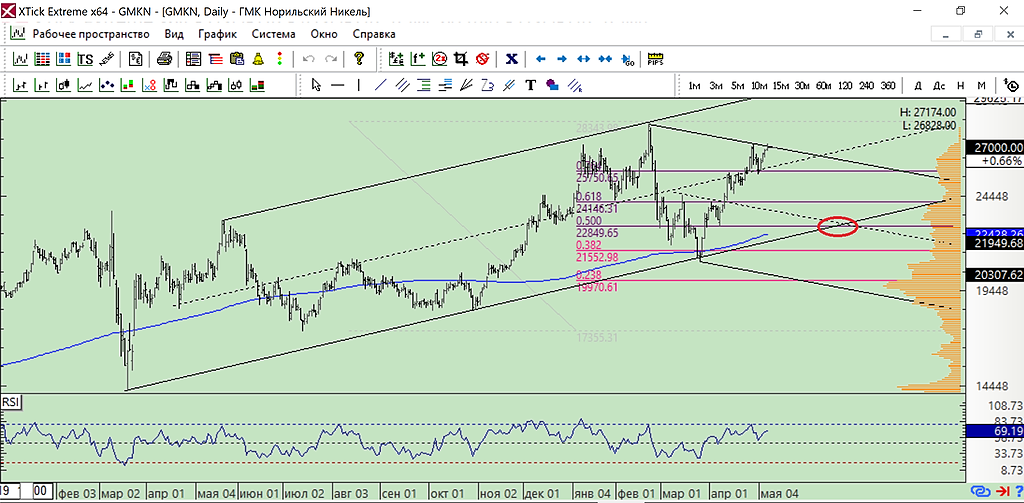

Акции Норникеля сохраняют значительную часть потенциала — Финам

Со времени выхода нашего обзора по ГМК «Норникель» от 9 марта 2021 г. стоимость акций компании выросла на 20,1%, отработав около половины ожидаемого потенциала. Напомним, тогда они стоили 22 348 руб. Сейчас — 26 850 руб. за акцию.

Мы сохраняем рекомендацию «Покупать» и ранее обозначенную целевую цену в районе 31 738 руб. за акцию с потенциалом дальнейшего роста 18,2% в перспективе до одного года.

Калачев Алексей

ГК «Финам»

Драйверами для акций «Норникеля» выступают:

— впечатляющий рост стоимости металлов до их исторических максимумов, в частности меди (на 79,6% с начала года) и особенно – палладия (на 20,7% с начала года), который формирует основную часть выручки компании;

— темпы полного восстановления производительности пострадавших от подтопления рудников «Октябрьский» (к началу мая) и «Таймырский» (к началу июня) оказались выше ожидаемых;

— приемлемая дивидендная доходность акций после изменения базы для расчета дивидендов: вместо 60% EBITDA компания заплатит за 2020 год 50% свободного денежного потока. На каждую акцию придется по 1021,22 руб. Дивидендный реестр закроется 1 июня 2021 г. Доходность этой выплаты к текущей цене составляет около 3,9%. Напомним – ранее акционеры за 9 мес. 2020 г. получили по 623,35 руб. на акцию. Годовая дивидендная доходность от владения акциями «Норгикеля» (к средневзвешенной цене за год, которая равна 22 042 руб.) составляет 7,5%.

— перспективы выделения медного «Быстринского проекта» в отдельную компанию с распределением его долей между акционерами «Норникеля». Многие помнят, как в свое время из «Норильского никеля» выделялось «Полюс-золото»;

— объявленным выкупом у акционеров до 3,4% акций «Норникеля» по цене 27 780 руб. за акцию. Заявления на продажу будут приниматься в период с 20 мая по 18 июня 2021 г. включительно. Ожидается, что выкупленные «Норникелем» в рамках этого предложения акции, будут погашены. Это решение поддержит акции от снижения.

Факторы риска

Основными рисками для акционеров является рост аварийности на объектах компании в последний год и вызванная этим необходимость резкого увеличения инвестиций в обновление и модернизацию производственных мощностей. Долгое время этот процесс сдерживался ограничениями, накладываемыми акционерным соглашением, срок действия которого истекает в следующем году. Отставание в обновлении стало очевидным, когда отозвалось чередой серьезных аварий.

Увеличение инвестиционной программы может привести к росту долговой нагрузки и снижению дивидендов. Однако дальнейшее промедление повышает риски новых инцидентов, следствием которых станут снижение объемов производства и финансовые потери.

Авто-репост. Читать в блоге >>>

stanislava, Даже если б металлы не росли выкуп все равно 27700, те кто сейчас продают по 26 800 о чем думают интересно?- Акции Норникеля сохраняют значительную часть потенциала - Финам

Со времени выхода нашего обзора по ГМК «Норникель» от 9 марта 2021 г. стоимость акций компании выросла на 20,1%, отработав около половины ожидаемого потенциала. Напомним, тогда они стоили 22 348 руб. Сейчас — 26 850 руб. за акцию.

Мы сохраняем рекомендацию «Покупать» и ранее обозначенную целевую цену в районе 31 738 руб. за акцию с потенциалом дальнейшего роста 18,2% в перспективе до одного года.

Калачев Алексей

ГК «Финам»

Драйверами для акций «Норникеля» выступают:

— впечатляющий рост стоимости металлов до их исторических максимумов, в частности меди (на 79,6% с начала года) и особенно – палладия (на 20,7% с начала года), который формирует основную часть выручки компании;

— темпы полного восстановления производительности пострадавших от подтопления рудников «Октябрьский» (к началу мая) и «Таймырский» (к началу июня) оказались выше ожидаемых;

— приемлемая дивидендная доходность акций после изменения базы для расчета дивидендов: вместо 60% EBITDA компания заплатит за 2020 год 50% свободного денежного потока. На каждую акцию придется по 1021,22 руб. Дивидендный реестр закроется 1 июня 2021 г. Доходность этой выплаты к текущей цене составляет около 3,9%. Напомним – ранее акционеры за 9 мес. 2020 г. получили по 623,35 руб. на акцию. Годовая дивидендная доходность от владения акциями «Норгикеля» (к средневзвешенной цене за год, которая равна 22 042 руб.) составляет 7,5%.

— перспективы выделения медного «Быстринского проекта» в отдельную компанию с распределением его долей между акционерами «Норникеля». Многие помнят, как в свое время из «Норильского никеля» выделялось «Полюс-золото»;

— объявленным выкупом у акционеров до 3,4% акций «Норникеля» по цене 27 780 руб. за акцию. Заявления на продажу будут приниматься в период с 20 мая по 18 июня 2021 г. включительно. Ожидается, что выкупленные «Норникелем» в рамках этого предложения акции, будут погашены. Это решение поддержит акции от снижения.

Факторы риска

Основными рисками для акционеров является рост аварийности на объектах компании в последний год и вызванная этим необходимость резкого увеличения инвестиций в обновление и модернизацию производственных мощностей. Долгое время этот процесс сдерживался ограничениями, накладываемыми акционерным соглашением, срок действия которого истекает в следующем году. Отставание в обновлении стало очевидным, когда отозвалось чередой серьезных аварий.

Увеличение инвестиционной программы может привести к росту долговой нагрузки и снижению дивидендов. Однако дальнейшее промедление повышает риски новых инцидентов, следствием которых станут снижение объемов производства и финансовые потери.

Авто-репост. Читать в блоге >>>  PT Aneka Tambang Tbk. (PT Antam) – индонезийская государственная горнодобывающая компания, основана 5 июля 1968 года.

PT Aneka Tambang Tbk. (PT Antam) – индонезийская государственная горнодобывающая компания, основана 5 июля 1968 года.

Производство ферроникеля 1 кв 2018г: 6,09 тыс тонн

Производство ферроникеля 2018г: 24,87 тыс тонн

Производство ферроникеля 1 кв 2019г: 6,53 тыс тонн

Производство ферроникеля 2019г: 25,71 тыс тонн

Производство ферроникеля 1 кв 2020г: 6,32 тыс тонн

Производство ферроникеля 2020г: 25,97 тыс тонн

Производство ферроникеля 1 кв 2021г: 6,3 тыс тонн

Производство никелевой руды 1 кв 2018г: 2,11 млн тонн

Производство никелевой руды 2018г: 9,32 млн тонн

Производство никелевой руды 1 кв 2019г: 2,23 млн тонн

Производство никелевой руды 2019г: 8,70 млн тонн

Производство никелевой руды 1 кв 2020г: 628,82 тыс тонн

Производство никелевой руды 2020г: 4,76 млн тонн

Производство никелевой руды 1 кв 2021г: 2,64 млн тонн

www.antam.com/en/reports/quarterly-reports- PT Aneka Tambang Tbk. (PT Antam) – индонезийская государственная горнодобывающая компания, основана 5 июля 1968 года.

Производство ферроникеля 1 кв 2018г: 6,09 тыс тонн

Производство ферроникеля 2018г: 24,87 тыс тонн

Производство ферроникеля 1 кв 2019г: 6,53 тыс тонн

Производство ферроникеля 2019г: 25,71 тыс тонн

Производство ферроникеля 1 кв 2020г: 6,32 тыс тонн

Производство ферроникеля 2020г: 25,97 тыс тонн

Производство ферроникеля 1 кв 2021г: 6,3 тыс тонн

Производство никелевой руды 1 кв 2018г: 2,11 млн тонн

Производство никелевой руды 2019г: 9,32 млн тонн

Производство никелевой руды 1 кв 2019г: 2,23 млн тонн

Производство никелевой руды 2019г: 8,70 млн тонн

Производство никелевой руды 1 кв 2020г: 628,82 тыс тонн

Производство никелевой руды 2020г: 4,76 млн тонн

Производство никелевой руды 1 кв 2021г: 2,64 млн тонн

www.antam.com/en/reports/quarterly-reports

- Медная шахта Kamoa-Kakula в ДР Конго готова к запуску

| 05 мая 2021 г. | 06:16

Канадская компания Ivanhoe Mines заявила, что ввод в строй медной шахты Kamoa-Kakula в ДР Конго состоится уже в конце мая или начале июня текущего года — на несколько месяцев раньше запланированного срока.

Как сообщает компания, строительство обогатительного комплекса уже практически завершено, там начались испытания. На шахте проложено более 42 км штреков, на рудном дворе накоплено порядка 3 млн. т руды, содержащей около 140 тыс. т меди.

На первой стадии проекта на Kamoa-Kakula будет перерабатываться около 3,8 млн. т руды со средним содержанием меди более 6,0% в год. Таким образом объем производства меди в концентрате составит порядка 200 тыс. т в год.

В третьем квартале 2022 г. на предприятии планируется запустить вторую очередь обогатительной фабрики, что позволит удвоить производительность предприятия. Как отмечает Ivanhoe, на основании независимой экспертизы разработан план дальнейшего расширения шахты. В перспективе Kamoa-Kakula может стать вторым по величине медным рудником мира с годовой добычей порядка 800 тыс. т в год.

По 39,6% акций Kamoa-Kakula принадлежат Ivanhoe Mines и китайской Zijin Mining Group. В собственности правительства ДР Конго находится 20% акций.

Как отмечает International Copper Study Group (ICSG), в 2021 г. мировое производство меди в концентрате возрастет на 3,5% после трех лет стагнации, а в 2022 г. увеличится еще на 3,7%. В 2021-2022 гг. стартуют три крупных медных проекта. Помимо Kamoa Kakula, это Quellaveco в Перу и Quebrada Blanca QB2 в Чили. За счет этого дефицит медного концентрата на мировом рынке сменится небольшим избытком предложения, так как производство рафинированной меди в 2021 и 2022 гг. прибавит по 3%. - Индонезия наращивает добычу никелевой руды

| 06 мая 2021 г. | 06:01

По данным International Nickel Study Group (INSG), за первые два месяца 2021 г. добыча никелевой руды в Индонезии возросла на 53% по сравнению с тем же периодом прошлого года.

Эта информация подтверждается сообщениями ведущих индонезийских компаний. Так, в добывающем комплексе Weda Bay в первом квартале текущего года было получено около 3 млн. т руды (влажных), что на 91% больше, чем в тот же период прошлого года. Государственная компания Aneka Tambang (Antam) добыла 2,64 млн. т (влажных) данного сырья, превысив показатель годичной давности более чем в четыре раза.

Как отмечает INSG, этот резкий рост вносит дисбаланс и неопределенность на мировой рынок никеля. В Индонезии в настоящее время реализуется ряд проектов по использованию местных запасов никелевой руды, экспорт которой запрещен. Ряд компаний провозгласили намерение получать из этого сырья никельсодержащий чугун (NPI) для экспорта в Китай, сульфат никеля для аккумуляторов и рафинированный никель. Но пока невозможно сказать, какие из этих проектов завершатся успехом и когда.

В первом квартале 2021 г. в Китай поступило из-за рубежа 3,44 млн. т NPI, на 80% больше, чем годом ранее. Из них 79% продукции было экспортировано из Индонезии. Однако Weda Bay и Antam в январе-марте произвели соответственно 10,1 тыс. т и 6,3 тыс. т NPI в пересчете на чистый никель. Это соответственно на 4,7 и 0,2% меньше, чем в тот же период годом ранее.

По оценкам INSG, в 2021 г. мировое потребление никеля возрастет на 12% по сравнению с предыдущим годом до 2,67 млн. т, а производство в пересчете на чистый металл увеличится на 9% до 2,72 млн. т. Однако Индонезия может внести значительные коррективы в оба показателя. - В ЕС установили предварительные пошлины на нержавейку из Индии и Индонезии

| 06 мая 2021 г. | 11:07

Европейская комиссия сообщила о введении предварительных антидемпинговых пошлин на холоднокатаный нержавеющий прокат, импортируемый из Индии и Индонезии.

Ставка пошлины составляет 13,4% для индийских компаний Jindal Stainless Limited и Jindal Stainless Hisar Limited, а для Chromeni Steels и других производителей — 34,6%. Для индонезийской компании IRNC действует пошлина в размере 19,9%, а для Jindal Stainless Indonesia и остальных поставщиков из этой страны — 20,2%.

Расследование Европейской комиссии по данному делу завершилось досрочно. Ранее предварительного решения ожидали в конце мая. Окончательные пошлины будут объявлены в октябре текущего года.

MarketTwits

6 May, 10:32

🌎#медь #мнение #металлы

BofA: медь может улететь на $20 000 к 2025г

— спрос со стороны Техов и производителей электрокаров

— запасы на мин за 15 лет

и тд и тп… — CNBC

—————————

👉 Goldman тоже сильно бычитПравительство предложило приостановить выплату дивидендов у предприятий-загрязнителей

www.kommersant.ru/doc/4801611

drbv, на гамак это уже никак не повлияет)

ГМК Норникель - факторы роста и падения акций

- ГМК глобально выиграла от дефицита палладия 2019-2020. Он в свою очередь сложился из-за перехода автопроизводителей с дизельных двигателей на бензиновые, а также ужесточения экологических стандартов. (18.08.2020)

- К 2030 году спрос на никель со стороны производителей батарей для автомобилей может вырасти с 250 тыс т до более 1000 тыс т. В 2021 электромобили это всего 10% мирового потребления никеля. (17.08.2021)

- Стратегия компании 2030: увеличить добычу никеля и меди на 20-30%, металлы платиновой группы на 40-50% (18.01.2022)

- ГМК ранее платил большие дивиденды в долг (60% EBITDA) (18.10.2023)

- Производство всех металлов кроме меди стагнирует много лет. Компания вытягивает только за счет роста цен и падения рубля (17.08.2020)

- Возможно, с 2023 года автопроизводители смогут частично заменить палладий на платину в качестве катализатора в ДВС, чтобы снизить дефицит палладия. (18.08.2020)

- CAPEX ожидается вырастет в период с 2022 по 2025 год до $4 млрд, более чем в 2 раза выше, чем в 2020 году (17.08.2021)

- В конце 2022 года истекает акционерное соглашение и дивиденды могут снизиться в 2 раза. (09.01.2022)

- В 2021 году 43% выручки - это палладий. В то же время, спрос на палладий со временем будет ослабевать из-за роста доли электромобилей. (10.02.2022)

- В 2022 ожидается профицит на рынке никеля (10.02.2022)

- 52% продаж Норникеля шло в недружественную Европу (05.07.2022)

- Для производства электромобилей не требуется платина и палладий (05.07.2022)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ГМК Норникель - описание компании

ГМК Норникель — крупнейшая горнодобывающая компания России.Структура продаж по итогам 2021 года:

👉43% палладий

👉по 21% никель и медь

👉4% платина

👉11% остальное

В 2017 было:

👉по 27% никель и медь

👉28% палладий

👉 7% платина

👉 11% остальное

Структура продаж по итогам 1П2020 года: палладий 48%, 20% никель, 18% медь.

Китай потребляет 50% всего никеля и 50% всей меди!

Палладий на 85% используется при производстве катализаторов в машинах с ДВС.

70% никеля используются при производстве нержавеющей стали.

15% никеля используется при производстве батареек/аккумуляторов.

Влияние курса на EBITDA:

при росте курса USDRUB с 70 до 80, сама компания оценивает вклад в EBITDA $0,5-$0,6млрд

95% продаж Норникеля по итогам 2021 года были на экспорт.

Чтобы купить акции, выберите надежного брокера: