Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийСплит это не допка, сплит позволит покупать Норникель более активно

Дмитрий Вебсмит, Я с виду бестолковый ;)))Так то я это понимаю.Но под предлогом хороших намерений у нас изобретут папандос:))))

| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 146,2 млрд |

| Выручка | 1 249,4 млрд |

| EBITDA | 498,3 млрд |

| Прибыль | 122,6 млрд |

| Дивиденд ао | – |

| P/E | 17,5 |

| P/S | 1,7 |

| P/BV | 2,8 |

| EV/EBITDA | 5,9 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сплит это не допка, сплит позволит покупать Норникель более активно

Сплит (дробление) акций Транснефти, ГМКНорникеля, Полюса.

Вот все пишут про сплиты в Америке.

Кто не в курсе, что это такое прочитайте эти статьи

www.azbukatreydera.ru/split-akcij.html

investlb.com/ru/chto-takoe-split-na-fondovom-rynke

А почему у нас нельзя сплит Транснефти сделать?

Невозможно же торговать, слишком дорого.

Разрезали бы на 1 акцию на 1000 акций, то совсем другое дело стало бы.

Вопрос знатокам. Были ли в истории России слиты акций?

Конечно были. Тогда что мешает сейчас сплит Транснефти сделать?

Тогда сейчас котировка была бы 140 рублей

И ГМКНорникель по хорошему тоже бы разрезать надо.

Вместо 1 акции сделать 1000 акций и котировка бы была 20 рублей.

То же самое с Полюсом сделать надо, была бы котировка 17 рублей

Это же оживит рынок. Обороты бы сильно выросли.

Представители московской биржи? Вы можете такую рекомендацию сделать?

И ведь это стоимость 1 лота равного 1 акции. Торговля дробными лотами тут не подходит.

Авто-репост. Читать в блоге >>>

Сплит (дробление) акций Транснефти, ГМКНорникеля, Полюса.

Вот все пишут про сплиты в Америке.

Кто не в курсе, что это такое прочитайте эти статьи

www.azbukatreydera.ru/split-akcij.html

investlb.com/ru/chto-takoe-split-na-fondovom-rynke

А почему у нас нельзя сплит Транснефти сделать?

Невозможно же торговать, слишком дорого.

Разрезали бы на 1 акцию на 1000 акций, то совсем другое дело стало бы.

Вопрос знатокам. Были ли в истории России слиты акций?

Конечно были. Тогда что мешает сейчас сплит Транснефти сделать?

Тогда сейчас котировка была бы 140 рублей

И ГМКНорникель по хорошему тоже бы разрезать надо.

Вместо 1 акции сделать 1000 акций и котировка бы была 20 рублей.

То же самое с Полюсом сделать надо, была бы котировка 17 рублей

Это же оживит рынок. Обороты бы сильно выросли.

Представители московской биржи? Вы можете такую рекомендацию сделать?

И ведь это стоимость 1 лота равного 1 акции. Торговля дробными лотами тут не подходит.

Авто-репост. Читать в блоге >>>

karpov72, ну транснефть я еще понимаю. но ГМК… ИМХО без стартовых 300-500 тыр на бирже делать особо нечего… И разве вопрос о дроблении биржа принимает, а не имитент?

drmfd, а причем тут 300-500, кто-то с з/п докупает (а там не всегда 20+ свободно у людей), ну и мелкие суммы ребалансировать проще.

Сплит (дробление) акций Транснефти, ГМКНорникеля, Полюса.

Вот все пишут про сплиты в Америке.

Кто не в курсе, что это такое прочитайте эти статьи

www.azbukatreydera.ru/split-akcij.html

investlb.com/ru/chto-takoe-split-na-fondovom-rynke

А почему у нас нельзя сплит Транснефти сделать?

Невозможно же торговать, слишком дорого.

Разрезали бы на 1 акцию на 1000 акций, то совсем другое дело стало бы.

Вопрос знатокам. Были ли в истории России слиты акций?

Конечно были. Тогда что мешает сейчас сплит Транснефти сделать?

Тогда сейчас котировка была бы 140 рублей

И ГМКНорникель по хорошему тоже бы разрезать надо.

Вместо 1 акции сделать 1000 акций и котировка бы была 20 рублей.

То же самое с Полюсом сделать надо, была бы котировка 17 рублей

Это же оживит рынок. Обороты бы сильно выросли.

Представители московской биржи? Вы можете такую рекомендацию сделать?

И ведь это стоимость 1 лота равного 1 акции. Торговля дробными лотами тут не подходит.

Авто-репост. Читать в блоге >>>

karpov72, ну транснефть я еще понимаю. но ГМК… ИМХО без стартовых 300-500 тыр на бирже делать особо нечего… И разве вопрос о дроблении биржа принимает, а не имитент?

Сплит (дробление) акций Транснефти, ГМКНорникеля, Полюса.

Вот все пишут про сплиты в Америке.

Кто не в курсе, что это такое прочитайте эти статьи

www.azbukatreydera.ru/split-akcij.html

investlb.com/ru/chto-takoe-split-na-fondovom-rynke

А почему у нас нельзя сплит Транснефти сделать?

Невозможно же торговать, слишком дорого.

Разрезали бы на 1 акцию на 1000 акций, то совсем другое дело стало бы.

Вопрос знатокам. Были ли в истории России слиты акций?

Конечно были. Тогда что мешает сейчас сплит Транснефти сделать?

Тогда сейчас котировка была бы 140 рублей

И ГМКНорникель по хорошему тоже бы разрезать надо.

Вместо 1 акции сделать 1000 акций и котировка бы была 20 рублей.

То же самое с Полюсом сделать надо, была бы котировка 17 рублей

Это же оживит рынок. Обороты бы сильно выросли.

Представители московской биржи? Вы можете такую рекомендацию сделать?

И ведь это стоимость 1 лота равного 1 акции. Торговля дробными лотами тут не подходит.

Авто-репост. Читать в блоге >>>

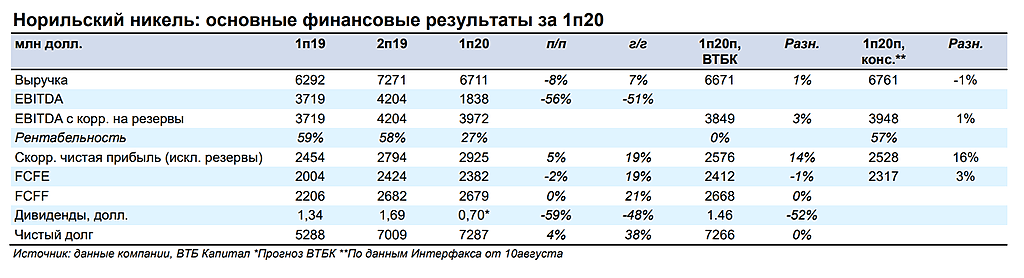

Самой обсуждаемой компанией июля стал Норникель. Именно он не сходил с первых полос изданий после аварии, которая нанесла ущерб экологии на сумму в 148 млрд рублей. Штраф пока не назначен официально, поэтому котировки в августе показали значительный рост. Давайте посмотрим на отчет за первое полугодие в свете грозящего штрафа.

Компания продолжает наращивать производство на Быстринском ГОКе. Также, цены на палладий, который занимает 48% выручки, продолжают свой рост. Это привело к увеличению выручки за 1-е полугодие на 12,4% до 462 млрд рублей. К слову, продажи в РФ заняли долю всего в 4% от общего объема. Компания чистый экспортер, со всеми вытекающими.

Самая оперативная информация в моем Telegram

Я уже говорил, что официальный штраф пока не назначен ГМК, да и последний точно будет обжаловать его в суде. Однако, компания закладывает большие расходы на его покрытие. Сумма резерва составила 164,8 млрд рублей. Остальные операционные расходы остались на прошлогоднем уровне. В дополнение нагрузку оказывают курсовые разницы в размере 54 млрд рублей.

Вышеуказанные расходы утянули прибыль Норникеля на 99,4%. Но чистая прибыль удержалась на положительной территории и составила 1,2 млрд рублей. Даже штраф не смог привести ГМК к убытку. Скорректированная на сумму резервов чистая прибыль, составила 166 млрд рублей, что всего на 15% ниже уровня прошлого года. Второе полугодие для компании будет более успешным.

А вот на дивиденды сумма резерва может повлиять значительно. Напомню, что за 2019 год дивиденды ГМК составили двузначную величину, и по праву входят в список любителей дивидендных компаний. По итогам 2020 года, Норникель может лишиться половины суммы. Прогнозная доходность может составить 5,6%. На сегодняшний день продолжается противостояние ГМК и Русала, которому не интересно снижение уровня выплат.

Если исключить эффект аварии и денежные переоценки, Норникель хорошо завершил второй непростой квартал. Стабильные денежные потоки обеспечат закрытие негативных последствий и приведут к росту капитализации в долгосрочной перспективе. Целевые уровни для открытия позиции, я уже перенес выше.

*Не является индивидуальной инвестиционной рекомендацией.

Моя группа ВКонтакте - ИнвестТема

Мой Telegram-канал — ИнвестТема

Выручка за 6мес2020 выросла до 462 млрд руб (+12% к 411 млрд за 6м2019)

Себестоимость выросла до 289.5 млрд (+18% 245.5 млрд)

Резервы под экологические штрафы привели к резкому росту прочих расходов до 164.8 млрд руб

Отрицательные курсовые разницы 54.6 млрд и фнансовые расходы 34 млрд привели

к лишь символической чистой прибыли 1.1 млрд руб (196.2 млрд руб за 6м2019)

Долг (в основном, на 80%, долларовый) вырос до 830 млрд руб с 595 млрд

Операционный денежный поток составил 220.8 млрд руб

Капзатраты 36 млрд, уплаченные проценты 18 млрд,

привлечение долга 183 млрд, дивиденды 184 млрд

Денежные средства выросли на 164.7 млрд до 338.6 млрд

EBITDA упала с 3.7 млрд долл до 1.8 млрд долл на фоне резервирования 2.1 млрд

под штрафы и возмещение ущерба окружающей среды в результате майской аварии.

Физические объемы продаж снизились на 4-18%

(-18% по палладию, -15% по никелю, -4% по палладию)

Цены (в долларах) на палладий выросли на 50%, на никель и платину остались на прежнем уровне,

на медь снизились на 12%

В продажах доля палладия достигла 48%, никеля упала до 20%, меди упала до 18%

Компанию давно пора переименовывать в «Норильский Палладий».

Выручка нового медного проекта Быстринский ГОК составила около 26 млрд руб.

Даже с учетом огромного штрафа можно рассчитывать на годовой дивиденд за 2020 год на уровне 1600 руб на акцию. Акции компании все еще выглядят перепроданными. Продолжаю держать пакет, набранный на уровнях 18000-21000.

Результаты Норникеля можно назвать нейтральными. Рост выручки обеспечило в основном увеличение биржевых цен на палладий, а также родий. В связи с этим до 10% увеличилась доля прочих металлов в структуре продаж Группы. Положительный эффект оказало и увеличение производства на Быстринском ГОКе. EBITDA упала вследствие признания расходов по экологическим резервам на сумму 2,1 млрд долл. (максимально возможная оценка). Без учета резерва EBITDA составила бы 3,972 млрд долл. Независимая экспертиза причин аварии на ТЭЦ-3 Норильска завершится в конце октября. Несмотря на неденежный характер списаний, это отразится на сумме возможных промежуточных и итоговых дивидендах (у компании нет обязательств выплачивать дивиденды за 6 и 9 месяцев, а только одного промежуточного в размере 30% от годового). Уровень долговой нагрузки остался на низком уровне, при этом соотношение чистого долга к EBITDA выросло до 1,2х. Несмотря на экологическую катастрофу и неблагоприятные экономические условия финансовое положение компании остается стабильным. Мы по-прежнему считаем Норникель долгосрочно привлекательной инвестиций, при этом риск снижения размера дивидендных выплат может оказать существенное негативное влияние на оценку компании, как и противостояние с Русалом.Промсвязьбанк

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».