Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

| Число акций ао | 15 286 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 2 080,8 млрд |

| Выручка | 1 249,4 млрд |

| EBITDA | 498,3 млрд |

| Прибыль | 122,6 млрд |

| Дивиденд ао | – |

| P/E | 17,0 |

| P/S | 1,7 |

| P/BV | 2,7 |

| EV/EBITDA | 5,7 |

| Див.доход ао | 0,0% |

| ГМК Норникель Календарь Акционеров | |

| Прошедшие события Добавить событие | |

ГМК Норникель акции

136.12₽ -0.18%

-

Что за слив начался?

Abramshant, © Interfax 14:06 11.08.2020

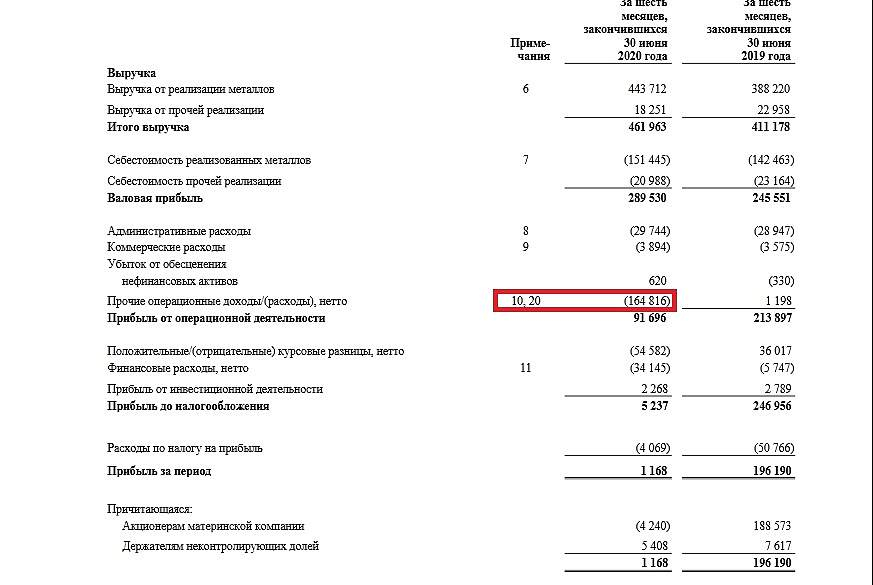

АКЦИИ «НОРНИКЕЛЯ» ПЕРЕШЛИ К СНИЖЕНИЮ НА «МОСБИРЖЕ» ПОСЛЕ ПУБЛИКАЦИИ ФИНОТЧЕТА ПО МСФО ЗА ПОЛУГОДИЕ

прибыль за полугодие 1,2 млрд.р.…

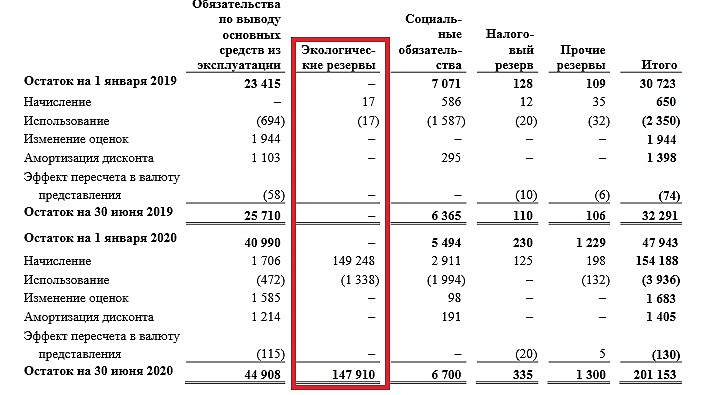

+ в Ебиде резервы признали на аварии.

Ремора,

Очень занимательно выглядит вчерашний пост «Хомяка» на финаме:

«Может ли штраф (точнее резервы под штраф) убрать в себестоимость и за счет этого снизить чистую прибыль и, соответственно, показатель EBITDA?

Нет, не сможет. Аудитор не подпишет заключение.»

Аудитор KPMG непорядочный?

Или Хомяк просчитался?

Источник: www.finam.ru/analysis/marketnews/pochemu-nornikel-ne-smozhet-ne-zaplatit-dividendy-20200810-13500/

Зураб Иванович, хомяк вообще не але в бухучете. пусть отдыхает.

Что за слив начался?

Abramshant, © Interfax 14:06 11.08.2020

АКЦИИ «НОРНИКЕЛЯ» ПЕРЕШЛИ К СНИЖЕНИЮ НА «МОСБИРЖЕ» ПОСЛЕ ПУБЛИКАЦИИ ФИНОТЧЕТА ПО МСФО ЗА ПОЛУГОДИЕ

прибыль за полугодие 1,2 млрд.р.…

+ в Ебиде резервы признали на аварии.

Ремора,

Очень занимательно выглядит вчерашний пост «Хомяка» на финаме:

«Может ли штраф (точнее резервы под штраф) убрать в себестоимость и за счет этого снизить чистую прибыль и, соответственно, показатель EBITDA?

Нет, не сможет. Аудитор не подпишет заключение.»

Аудитор KPMG непорядочный?

Или Хомяк просчитался?

Источник: www.finam.ru/analysis/marketnews/pochemu-nornikel-ne-smozhet-ne-zaplatit-dividendy-20200810-13500/ Русал давит на Норникель с целью получить максимальные дивиденды

Русал давит на Норникель с целью получить максимальные дивиденды

Президент горно-металлургического гиганта в интервью агентству «Рейтерс» поделился своим мнением о том, почему второй крупнейший акционер «Норникеля» — компания «Русал» — так активно стремится ужесточить механизм контроля в системе управления холдингом. По словам Владимира Потанина, алюминиевым гигантом движет потребность снизить свою гигантскую долговую нагрузку за счет дивидендов «Норникеля». «Русал выступает за дальнейшее ужесточение систем контроля, что на взгляд Интерроса противоречит принципам нормального корпоративного управления, предполагающим разумную децентрализацию. Сохранение этой «надстройки» приведет к еще большему давлению на Норникель с целью получать максимальные дивиденды, независимо от экономической и социальной ситуации вокруг компании», — отметил глава ГМК.

Владимир Потанин не первый, кто обратил внимание на излишнюю сосредоточенность руководства «Русала» на дивидендах. На прошлой неделе глава «Интерроса» Сергей Батехин резко отреагировал на попытку руководства алюминиевого гиганта повлиять на производственную стратегию «Норникеля». Он уверен, что «Русал», регулярно блокирующий важные проекты компании из-за чрезмерной сфокусированности на получении дивидендов, попросту злоупотребляет своим правом вето в совете директоров и препятствует эффективному развитию «Норникеля».

Авто-репост. Читать в блоге >>>

Что за слив начался?

Abramshant, © Interfax 14:06 11.08.2020

МОЛНИЯ

АКЦИИ «НОРНИКЕЛЯ» ПЕРЕШЛИ К СНИЖЕНИЮ НА «МОСБИРЖЕ» ПОСЛЕ ПУБЛИКАЦИИ ФИНОТЧЕТА ПО МСФО ЗА ПОЛУГОДИЕ

Ремора, ясно, благодарю. Высадили нервных безбилетников

- Норникель - ньюсмейкер дня - Фридом Финанс

ГМК «Норникель» отчитается за первое полугодие по МСФО. Консенсус-прогноз предусматривает снижение выручки до $6,95 млрд. Цена на никель и платину восстановились до уровня начала года, а палладий стоит дороже, чем в четвертом квартале 2019-го. Нормализация спроса со стороны Китая способствует росту цен. Операционные затраты ГМК остаются под контролем.

Вместе с тем EBITDA могла снизиться до $3,2 млрд. При этом неизвестно, какие объемы средств компания зарезервировала на выплату штрафов и ущерба в связи с разливом нефтепродуктов в Норильске. Нельзя исключать, что размер дивиденда будет сокращен сразу на 30-50%. Вероятность пересмотра дивидендной политики или акционерного соглашения не стопроцентная, поскольку к концу года долговая нагрузка может оказаться в районе 1хEBITDA.

«Норникель» сейчас одна из лучших сырьевых компаний, несмотря на шок в экономике и аварию на дочернем предприятии. Инвесторы ждут позитивных сигналов в отношении спроса, ликвидации последствий аварии и дивидендной политики.

Ващенко Георгий

ИК «Фридом Финанс

Авто-репост. Читать в блоге >>>

ГМК Норникель. Авария на Норильской ТЭЦ-3. Влияние на дивиденды.

О чем пост: Попытаемся трезво, с холодной головой и калькулятором, посмотреть на ситуацию с аварией на ТЭЦ-3 в ГМК Норникель., оценим влияние штрафа на возможные дивидендные выплаты, порассуждаем на тему перспектив металлов ГМК в автомобильной промышленности.

Вышел производственный отчет ГМК за 1 полугодие 2020 года, а это значит, что можно прикинуть варианты развития событий и размеры дивидендов, ведь по 1 кварталу этого сделать было нельзя, так как шла модернизация производственных мощностей, было туманно будущее выполнения производственного плана на год из-за коронавируса.В последнее время вокруг компании было много шума, однако холодная голова и калькулятор нуждалась в исходных данных для расчетов. Наконец дождался.

Вкратце: объемы производства квартал к кварталу выросли, однако по полугодию упали относительно 2019 года. В целом для сложного кризисного ковидного полугодия это очень хороший результат. Кроме того, компания подтвердила свой производственный план на 2020 год.

Авто-репост. Читать в блоге >>>

Audyssey, когда вы пишете про невыплату промежуточных дивидендов — учитываете ли вы мнение, например, Германа Оскаровича?

Andrei Samoryadov, а при Чем здесь Герман Оскарович? Вы посмотрите отчет Русала, на начало года они распродали запасы и скопили кэша 1,8 млрд долл. А гашение было по-моему в пределах 100 млн долл. Я думаю, вряд ли стоит на это внимание обращать. Не будет промежуточных дивов, подкупите еще ГМК, радоваться же надо :) «Байкальская горная компания» начала разработку крупнейшего в РФ месторождения меди.

«Байкальская горная компания» начала разработку крупнейшего в РФ месторождения меди.

Москва. 10 августа. INTERFAX.RU — ООО «Байкальская горная компания» (БГК, входит в группу USM Алишера Усманова) приступило к разработке Удоканского медного месторождения.

Горно-капитальные работы с попутной добычей руды начались на карьере Западный (разработка двух участков карьера предусмотрена в рамках I очереди проекта). Сроки начала горно-капитальных работ были перенесены с 2021 на 2020 год, сообщила БГК.

«Горно-капитальные работы предусматривают „вскрытие“ Удоканского месторождения, чтобы открыть доступ с поверхности к залежам полезных ископаемых», — пояснил председатель совета директоров БГК Валерий Казикаев, чьи слова приводятся в сообщении.

Во время подготовительных работ на Западном — до ввода карьера в эксплуатацию — планируется добыть более 1,1 млн тонн руды.

По окончанию горно-капитальных работ будут подготовлены площадки, автомобильные дороги, отвалы вскрышных пород, позволяющие применить основную технику для открытых горных работ при добыче руды в проектных объемах.

Удокан — крупнейшее в России и одно из крупнейших в мире неразработанных месторождений меди. Месторождение было открыто в 1949 году.

В 2008 году лицензию на освоение Удокана по результатам конкурса получил Михайловский ГОК «Металлоинвеста» (также подконтролен USM). В 2010 году лицензия была переоформлена на «Байкальскую горную компанию».

Актуальный проект освоения Удокана предполагает строительство горно-металлургического комбината по производству катодной меди и медного концентрата. Мощность I очереди ГМК составит 12 млн тонн руды в год, с выпуском до 125 тыс. тонн меди в год. Ввод предприятия в промышленную эксплуатацию намечен на 2022 год.

Общий бюджет проекта по разработке Удокана — около $2,9 млрд, собственные инвестиции акционеров уже составили свыше $870 млн.

www.interfax.ru/business/721078- несколько инвест банков делали оценку (можно можно найти в интернете )

ebitda более 8 млрд долл

при ценах на

никель=15000$ ( сегодня 14225)

паллади=1500$ (сегодня 2250)

медь=около 6000$ (сегодня 6400)

текущие цены (без учета прироста по платине и золоту)

в годовом измерении дадут более 2 млрд долл дополнит

выручки (объемы годов производства соотв 430 тыс тонн, 2.7 млн унций

и 225 тыс тонн ( без быстр гока) менеджмент подтвердил)

при не значимом изменении рублев расходов

что полностью компенсирует нанесенный ущерб

и может дать более 1 млрд долл ebitda дополнит

тогда валюютная величина дивов за 2020 г может не сильно изменится

а рублевая величина может даже вырасти - Норникель не столкнется с серьезным падением продаж по итогам первого полугодия - Велес Капитал

Во 2-м квартале 2020 г. выплавка никеля выросла на 4% г/г благодаря выходу на проектную мощность новой технологии по производству рафинированного никеля на Кольской ГМК. Производство меди осталось на уровне 2-го квартала 2019 г. из-за снижения объемов переработки медного концентрата, купленного у ГК «Ростех», а также неблагоприятных метеоусловий. В металлах платиновой группы (МПГ) произошел спад, обусловленный высокой базой прошлого года: производство палладия снизилось на 5% г/г, платины – на 6% г/г. Менеджмент отметил отсутствие влияние пандемии COVID-19 на операционную деятельность «Норникеля» и сохранил неизменным производственный прогноз на 2020 г

Мы считаем, что компания не столкнется с серьезным падением продаж по итогам 1-го полугодия 2020 г. По аналогии с предыдущими кризисами возможно снижение объемов реализации на 10% г/г, однако ралли цен палладия в 1-м квартале 2020 г. должно компенсировать ценовой спад в других металлах. В то же время увеличение капитальных затрат, неопределённость вокруг штрафа, неизбежный рост долговой нагрузки и снижение дивидендных выплат после 2021 г. ограничивают потенциал роста котировок компании. Актуальная целевая цена для акций «Норникеля» установлена на уровне 18 248 руб., что соответствует рекомендации «Держать».

Сучков Василий

ИК «Велес Капитал»

Авто-репост. Читать в блоге >>>  Русал - ответ Потанину о его мнении об акционерном соглашении

Русал - ответ Потанину о его мнении об акционерном соглашении

Заявление РУСАЛа относительно опубликованного мнения Владимира Потанина об акционерном соглашении:

Что касается централизованной либо децентрализованной модели управления, то ни одна из них ни в коей мере не исключает контрольную функцию. И с этим в «Норникеле», как показали два последних месяца, есть явные проблемы. Мы рады, что ряд наших предложений были недавно услышаны компанией

Что касается дивидендной политики и соглашения акционеров, то они являются не нагрузкой для компании, а по сути определяют ключевые правила игры. А вот некомпетентность, неэффективные решения отдельных руководителей или отсутствие решений как таковых – главный риск для любой компании.

Для РУСАЛа, инвестировавшего в акции Норникеля 14 млрд долл. США, дивиденды всегда были важным вопросом, показывающим акционерам РУСАЛа эффективность этой инвестиции. Мы считаем, что дивиденды нужно не уменьшать, а оставлять в России и направлять на развитие российской экономики, как это делает, например, РУСАЛ.

сообщение

Авто-репост. Читать в блоге >>>- Выручка Норникеля во втором квартале может вырасти на 6,2% - Альфа-Банк

«Норильский никель» завтра, 11 августа, представит финансовые результаты за 2К20 по МСФО. Несмотря на общую нестабильность на рынках и высокий уровень неопределенности, вызванный пандемией коронавируса, мы ожидаем, что компания представит сильную отчетность на фоне благоприятных цен на металлы и относительно стабильных объемов продаж, на которые в некоторой мере могли повлиять переносы поставок. Менеджмент компании недавно подтвердил, что компания намерена придерживаться текущему акционерному соглашению, которое регулирует дивидендные выплаты и формулу их расчета, предусматривая коэффициент выплат на уровне 60% EBITDA при коэффициенте “чистый долг/EBITDA” на уровне ниже 1,8x.

Мы ожидаем, что дивиденды за 1П20 будут рекомендоваться в соответствии с текущей формулой и устоявшейся практикой выплат. Мы ожидаем, что 1П20 EBITDA составит около$ 4 млрд. Что касается ситуации с утечкой дизельного топлива, мы не ожидаем существенного влияния на результаты за 1П20, так как компания пока не завершила процесс оценки ущерба от аварии. Мы ожидаем более подробной информации по переговорам с Росприроднадзором и прогноз капиталовложений в ходе телефонной конференции.

Авто-репост. Читать в блоге >>>

ГМК Норникель - факторы роста и падения акций

- Крупнейший в мире производитель «зеленых» металлов, соответствующих высоким стандартам мировой автомобильной промышленности в отношении выбросов и способствующих декарбонизации экономики. (15.05.2025)

- Уникальная минерально-сырьевая база полиметаллических руд, обеспечивающая наиболее выгодное положение в мировой горнодобывающей отрасли. (15.05.2025)

- Высокая степень интеграции производства с собственными объектами логистической инфраструктуры, снижающая зависимость от поставщиков. (15.05.2025)

- Дисциплинированный подход к инвестициям и сохранение устойчивых финансовых показателей в течение цикла. (15.05.2025)

- Растущие геополитические и санкционные риски (15.05.2025)

- Негативная динамика цен на сырьевых рынках на фоне эскалации «торговых войн» и рисков замедления темпов роста мировой экономики (15.05.2025)

- Риск инфляционного давления и дальнейшее ужесточение денежно-кредитной политики Банка России (15.05.2025)

- Риск изменения налогового регулирования/законодательства (15.05.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

ГМК Норникель - описание компании

Норникель — лидер горно-металлургической промышленности в России и в мире. Компания крупнейший производитель палладия, один из крупнейших производителей первоклассного никеля, платины, кобальта, меди и родия в мире. Компания также производит серебро, золото, иридий, рутений, селен и другие продукты. Ключевые металлы Норникеля необходимые для развития низкоуглеродной экономики и экологически чистого транспорта.

Основные подразделения группы компаний «Норильский никель» — это вертикально интегрированные горно-металлургические производства. Ключевые производственные подразделения группы расположены в России в Норильском промышленном районе, на Кольском полуострове и в Забайкальском крае. Наряду с производственными предприятиями группа имеет собственную сбытовую сеть, топливно-энергетические и транспортные активы, комплекс исследовательских и проектных подразделений, а также уникальный арктический транспортный флот.

Привлекательность бизнес-модели Норникеля обеспечена наличием богатой ресурсной базы с высоким содержанием всех основных металлов в руде и низкой себестоимостью производства в сравнении с конкурентами. Компания лидирует в отрасли по показателю EBITDA и его рентабельности.

Норникель один из крупнейших российских экспортеров, при этом компания сохраняет лидерские позиции на ключевых для себя рынках сбыта. Основной объем продукции поставляется на мировые рынки. С 2022 г. компания успешно переориентировала свои продажи на Азиатский рынок – крупнейший регион потребления цветных металлов.

Ценные бумаги компании — один из наиболее ликвидных инструментов на российском фондовом рынке. Акции Норникеля торгуются на российском фондовом рынке с 2001 года. Они включены в котировальный список первого уровня ПАО «Московская биржа», а также в список ценных бумаг, допущенных к торгам ПАО «Санкт-Петербургская биржа».

Чтобы купить акции, выберите надежного брокера: