Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийЗачем продавать такую прибыльную корову, если дивдоходность известна заранее, за 2022г 15% получается)) При такой доходности акция в начале 2022г будет стоить 700-800р))

Николай, но сначала ее продавят до 500

| Число акций ао | 179 млн |

| Номинал ао | — |

| Капит-я | 113,8 млрд |

| Выручка | 104,7 млрд |

| EBITDA | 52,3 млрд |

| Прибыль | 38,6 млрд |

| P/E | 2,9 |

| P/S | 1,1 |

| P/BV | 1,1 |

| EV/EBITDA | 1,7 |

| Globaltrans Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Сегодня див гэп. Размер гэпа оказался меньше див.доходности. Но в пятницу многие спешили покинуть бумагу, после разочарования в размере дивидендов. Ждали 45 руб/АК, а Размер дивиденда на одну ГДР получился: 22,5 руб.

Текущая дивидендная доходность: 3,65%

Дата закрытия реестра под дивиденды: 07.09.2021

Антон Павлов, Это ж вроде за квартал 3,65%? Это ж разве мало? Сколько ж этим инвесторам надо тогда, чтоб бумагу держать, если им даже 3,65% за квартал мало??? Не пойму.

Сегодня див гэп. Размер гэпа оказался меньше див.доходности. Но в пятницу многие спешили покинуть бумагу, после разочарования в размере дивидендов. Ждали 45 руб/АК, а Размер дивиденда на одну ГДР получился: 22,5 руб.

Текущая дивидендная доходность: 3,65%

Дата закрытия реестра под дивиденды: 07.09.2021

Сегодня див гэп. Размер гэпа оказался меньше див.доходности. Но в пятницу многие спешили покинуть бумагу, после разочарования в размере дивидендов. Ждали 45 руб/АК, а Размер дивиденда на одну ГДР получился: 22,5 руб.

Текущая дивидендная доходность: 3,65%

Дата закрытия реестра под дивиденды: 07.09.2021

Антон Павлов, Это ж вроде за квартал 3,65%? Это ж разве мало? Сколько ж этим инвесторам надо тогда, чтоб бумагу держать, если им даже 3,65% за квартал мало??? Не пойму.

Сегодня див гэп. Размер гэпа оказался меньше див.доходности. Но в пятницу многие спешили покинуть бумагу, после разочарования в размере дивидендов. Ждали 45 руб/АК, а Размер дивиденда на одну ГДР получился: 22,5 руб.

Текущая дивидендная доходность: 3,65%

Дата закрытия реестра под дивиденды: 07.09.2021

Антон Павлов, Это ж вроде за квартал 3,65%? Это ж разве мало? Сколько ж этим инвесторам надо тогда, чтоб бумагу держать, если им даже 3,65% за квартал мало??? Не пойму.

Mityan, полугодие. 2 раза в год платят

Maxone, а вот тут указано «2 кв».

smart-lab.ru/q/GLTR/dividend/

может у них два платежа — это за 3 мес. и за остальные 9 ??

Сегодня див гэп. Размер гэпа оказался меньше див.доходности. Но в пятницу многие спешили покинуть бумагу, после разочарования в размере дивидендов. Ждали 45 руб/АК, а Размер дивиденда на одну ГДР получился: 22,5 руб.

Текущая дивидендная доходность: 3,65%

Дата закрытия реестра под дивиденды: 07.09.2021

Антон Павлов, Это ж вроде за квартал 3,65%? Это ж разве мало? Сколько ж этим инвесторам надо тогда, чтоб бумагу держать, если им даже 3,65% за квартал мало??? Не пойму.

Mityan, полугодие. 2 раза в год платят

Сегодня див гэп. Размер гэпа оказался меньше див.доходности. Но в пятницу многие спешили покинуть бумагу, после разочарования в размере дивидендов. Ждали 45 руб/АК, а Размер дивиденда на одну ГДР получился: 22,5 руб.

Текущая дивидендная доходность: 3,65%

Дата закрытия реестра под дивиденды: 07.09.2021

Антон Павлов, Это ж вроде за квартал 3,65%? Это ж разве мало? Сколько ж этим инвесторам надо тогда, чтоб бумагу держать, если им даже 3,65% за квартал мало??? Не пойму.

Сегодня див гэп. Размер гэпа оказался меньше див.доходности. Но в пятницу многие спешили покинуть бумагу, после разочарования в размере дивидендов. Ждали 45 руб/АК, а Размер дивиденда на одну ГДР получился: 22,5 руб.

Текущая дивидендная доходность: 3,65%

Дата закрытия реестра под дивиденды: 07.09.2021

ИГРА по-крупному: круглые цифры, море позитива, газовые проекты, восточный форум.

Лучший обзор недели вновь на Смартлаб👍

На неделе заезжал в гости к Тимофею Мартынову

в славный городок Пушкин,

погода была отличная,

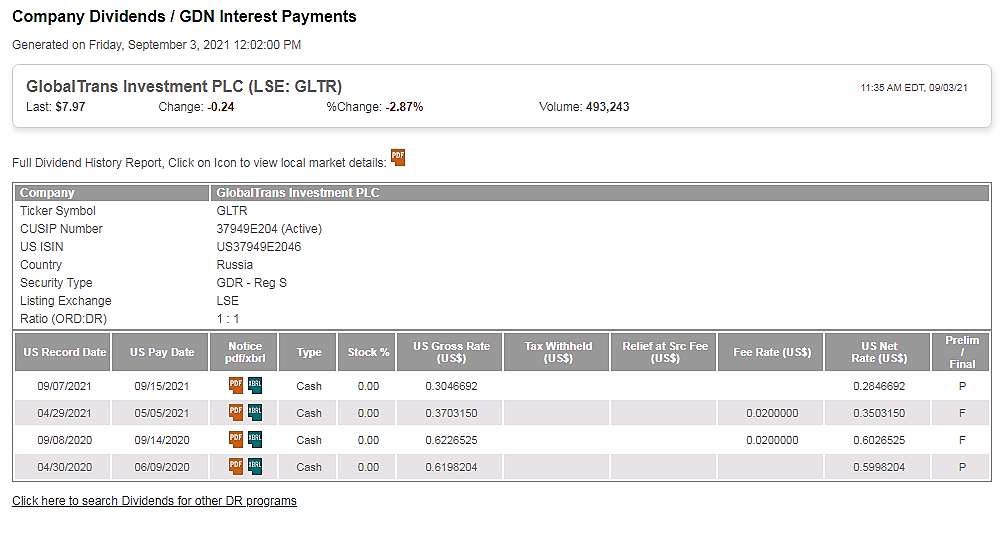

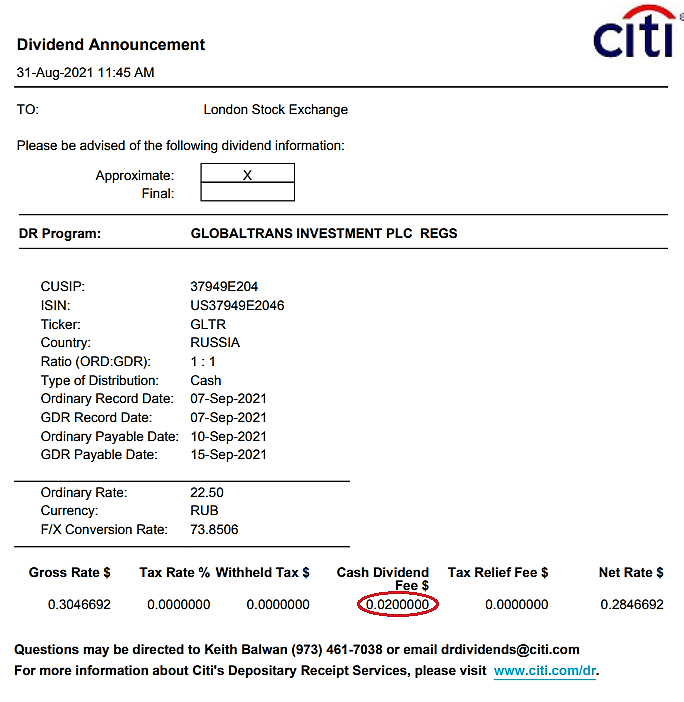

Вот бляха, каждый раз при выплате дивов комс в 0,02$ с бумаги удерживают. Говорили же что разовая комиссия.

Марвин_Инвестор, еще в ноябре-декабре 0.02 $ удержат за годовое обслуживание. 0.06 $ в год надо платить.

fagor, смотря кто брокер. Мне на моём тарифе у моего не надо…

Владимир Г., Это citi банк берет (кто выпустил GDR). С соответствии с депозитарным договором п. 16.1.7, страница 162. globaltrans.com/fileadmin/user_upload/Files/Corporate_Transactions/GLTR_Prospectus_21_Dec_2012.pdf

В 2020-м уже было начисление: depositaryreceipts.citi.com/adr/guides/pgm_dispdsfhist.aspx?pageId=15&subpageID=192&cusip=37949E204

fagor, а у брокеров разве не предусмотрена компенсация.., если сиё противоречит тарифу брокера?

Владимир Г., Брокер лишь предоставляет доступ на биржу, хранит бумаги. Вы купили — вы владелец. Он не будет за владельцев платить комиссии.

fagor, некоторые уточнения.

1. Вот скрины с нашего банка CITI кто нам депозитарные услуги оказывает.

2. Как на них видно 0,02$ с нас Сити стрясет, но откуда еще 0,02 берется о которыз вы пишите зимой ?))) Это кто там такой умный барыжит на этих дивах ?

3. Отмечу что судя по протоколу Сити переведет деньги 15.09.2021

Марвин_Инвестор, смотрите раздел Company DSF Notices слева, где Program Information. Ниже давал ссылку на текст договора GDR, страницу какую читать и ссылку на предыдущий счет к держателям.

Вот бляха, каждый раз при выплате дивов комс в 0,02$ с бумаги удерживают. Говорили же что разовая комиссия.

Марвин_Инвестор, еще в ноябре-декабре 0.02 $ удержат за годовое обслуживание. 0.06 $ в год надо платить.

fagor, смотря кто брокер. Мне на моём тарифе у моего не надо…

Владимир Г., Это citi банк берет (кто выпустил GDR). С соответствии с депозитарным договором п. 16.1.7, страница 162. globaltrans.com/fileadmin/user_upload/Files/Corporate_Transactions/GLTR_Prospectus_21_Dec_2012.pdf

В 2020-м уже было начисление: depositaryreceipts.citi.com/adr/guides/pgm_dispdsfhist.aspx?pageId=15&subpageID=192&cusip=37949E204

fagor, а у брокеров разве не предусмотрена компенсация.., если сиё противоречит тарифу брокера?

Владимир Г., Брокер лишь предоставляет доступ на биржу, хранит бумаги. Вы купили — вы владелец. Он не будет за владельцев платить комиссии.

fagor, некоторые уточнения.

1. Вот скрины с нашего банка CITI кто нам депозитарные услуги оказывает.

2. Как на них видно 0,02$ с нас Сити стрясет, но откуда еще 0,02 берется о которыз вы пишите зимой ?))) Это кто там такой умный барыжит на этих дивах ?

3. Отмечу что судя по протоколу Сити переведет деньги 15.09.2021

Вот бляха, каждый раз при выплате дивов комс в 0,02$ с бумаги удерживают. Говорили же что разовая комиссия.

Марвин_Инвестор, еще в ноябре-декабре 0.02 $ удержат за годовое обслуживание. 0.06 $ в год надо платить.

fagor, смотря кто брокер. Мне на моём тарифе у моего не надо…

Владимир Г., Это citi банк берет (кто выпустил GDR). С соответствии с депозитарным договором п. 16.1.7, страница 162. globaltrans.com/fileadmin/user_upload/Files/Corporate_Transactions/GLTR_Prospectus_21_Dec_2012.pdf

В 2020-м уже было начисление: depositaryreceipts.citi.com/adr/guides/pgm_dispdsfhist.aspx?pageId=15&subpageID=192&cusip=37949E204

fagor, а у брокеров разве не предусмотрена компенсация.., если сиё противоречит тарифу брокера?

Владимир Г., Брокер лишь предоставляет доступ на биржу, хранит бумаги. Вы купили — вы владелец. Он не будет за владельцев платить комиссии.

Вот бляха, каждый раз при выплате дивов комс в 0,02$ с бумаги удерживают. Говорили же что разовая комиссия.

Марвин_Инвестор, еще в ноябре-декабре 0.02 $ удержат за годовое обслуживание. 0.06 $ в год надо платить.

fagor, смотря кто брокер. Мне на моём тарифе у моего не надо…

Владимир Г., Это citi банк берет (кто выпустил GDR). С соответствии с депозитарным договором п. 16.1.7, страница 162. globaltrans.com/fileadmin/user_upload/Files/Corporate_Transactions/GLTR_Prospectus_21_Dec_2012.pdf

В 2020-м уже было начисление: depositaryreceipts.citi.com/adr/guides/pgm_dispdsfhist.aspx?pageId=15&subpageID=192&cusip=37949E204

fagor, а у брокеров разве не предусмотрена компенсация.., если сиё противоречит тарифу брокера?

Владимир Г., Брокер лишь предоставляет доступ на биржу, хранит бумаги. Вы купили — вы владелец. Он не будет за владельцев платить комиссии.

Вот бляха, каждый раз при выплате дивов комс в 0,02$ с бумаги удерживают. Говорили же что разовая комиссия.

Марвин_Инвестор, еще в ноябре-декабре 0.02 $ удержат за годовое обслуживание. 0.06 $ в год надо платить.

fagor, смотря кто брокер. Мне на моём тарифе у моего не надо…

Владимир Г., Это citi банк берет (кто выпустил GDR). С соответствии с депозитарным договором п. 16.1.7, страница 162. globaltrans.com/fileadmin/user_upload/Files/Corporate_Transactions/GLTR_Prospectus_21_Dec_2012.pdf

В 2020-м уже было начисление: depositaryreceipts.citi.com/adr/guides/pgm_dispdsfhist.aspx?pageId=15&subpageID=192&cusip=37949E204

fagor, а у брокеров разве не предусмотрена компенсация.., если сиё противоречит тарифу брокера?

Вот бляха, каждый раз при выплате дивов комс в 0,02$ с бумаги удерживают. Говорили же что разовая комиссия.

Марвин_Инвестор, еще в ноябре-декабре 0.02 $ удержат за годовое обслуживание. 0.06 $ в год надо платить.

fagor, смотря кто брокер. Мне на моём тарифе у моего не надо…

Владимир Г., Это citi банк берет (кто выпустил GDR). С соответствии с депозитарным договором п. 16.1.7, страница 162. globaltrans.com/fileadmin/user_upload/Files/Corporate_Transactions/GLTR_Prospectus_21_Dec_2012.pdf

В 2020-м уже было начисление: depositaryreceipts.citi.com/adr/guides/pgm_dispdsfhist.aspx?pageId=15&subpageID=192&cusip=37949E204

Вот бляха, каждый раз при выплате дивов комс в 0,02$ с бумаги удерживают. Говорили же что разовая комиссия.

Марвин_Инвестор, еще в ноябре-декабре 0.02 $ удержат за годовое обслуживание. 0.06 $ в год надо платить.

fagor, смотря кто брокер. Мне на моём тарифе у моего не надо…