Дивидендный локомотив Globaltrans: полный разбор компании и отрасли #smartlabonline

Итак, публикую полную запись вчерашнего эфира с Глобалтранс:

Таймкоды:

00:00 Вступление

02:00 Какой сегмент рынка ЖД перевозок занимает компания Globaltrans

05:50 Зависимость компании от инфраструктуры РЖД

10:10 Ценообразование грузоперевозок

14:10 Какие индикаторы могут помочь предсказать цены на перевозки компании?

15:30 Информация о ставках на грузоперевозки

16:50 Влияние государства на деятельность компании

19:00 Почему так важен коэффициент порожнего пробега

21:50 Разрешение перевозить контейнеры в полувагонах

24:50 Почему цены отправки упали в 1полугодии на 12%

26:30 Перспективы на 2-ое полугодие

28:00 Перспективы до 2022 года

28:40 Профицит полувагонов на рынке в России

34:50 Приобретение новых вагонов

35:20 Повышение тарифов РЖД

36:30 Модель бизнеса Globaltrans

40:00 Кто несет ответственность за груз?

41:00 Грузоперевозки за границу

45:00 Доля рынка. Снижение доли рынка

46:20 Есть ли смысл развивать логистическую розницу?

48:20 За какими индикаторами надо следить, чтобы понять компанию?

51:50 ESG

54:20 Планирует ли компания получать ESG рейтинг

56:00 Есть ли связь между GlobalPorts, GlobalPorts и GlobalTruck?

56:50 Стратегические планы на будущее

58:00 Инновационные вагоны

59:30 Планы по CAPEX на 3 года

01:01:30 Влияние инфляции на стоимость ремонта

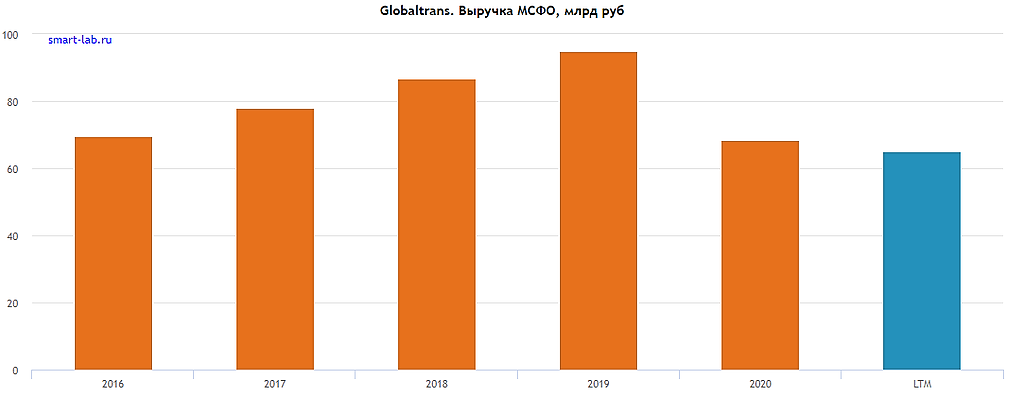

01:03:30 Причины снижения выручки с 2018-2019 года

01:06:00 Причины роста затрат на оплату труда в 1П2021

01:07:00 У кого покупаются вагоны

01:08:00 Продажа дочерней структуры “СинтезРейл”

01:10:10 Долговая нагрузка

01:15:10 Кто акционеры компании?

01:20:40 Дивиденды и дивидендная политика Globaltrans

Короткое резюме:

Эфир как всегда прошел интересно и познавательно. Мы узнали как формируются цены на этом рынке, какие индикаторы позволяют предсказать будущую выручку грузоперевозчиков, почему компания занимается преимущественно полувагонами и игнорирует контейнерный бизнес. Вы узнаете что такое порожний пробег и почему он оказывает такое серьезное влияние на финансы компании. Стала понятна логика капвложений, логика инвестиций сделанных в 2018-2019 годах, а также причина падения рынка от вершин 18 года.

Авто-репост. Читать в блоге

>>>

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций