Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

SPO Черкизово

Объем $300 млн

Схема такая же, как и при SPO Магнита.

Сначала пакет продают акционеры, потом выкупают 100% допки.

Игорь Бабаев продает

дочка Черкизово АПК Михайловский 6.63% продаст

Цена может составить 1.2-1.35 тыс руб.

Был слух, что предлагали продать 25% конторы Русагре.

Free Float вырастет с 2.35% до 20%.

Зачем SPO? Хотят снизить долг и приобретать активы.

Чистый долг Черкизово 49 млрд руб

Заодно обновил структуру акционеров Черкизово

и добавил ссылку на сайт для акционеров Черкизово

| Число акций ао | 42 млн |

| Номинал ао | 0.01 руб |

| Тикер ао |

|

| Капит-я | 146,6 млрд |

| Выручка | 281,4 млрд |

| EBITDA | 50,3 млрд |

| Прибыль | 13,7 млрд |

| Дивиденд ао | 98,92 |

| P/E | 10,7 |

| P/S | 0,5 |

| P/BV | – |

| EV/EBITDA | 2,9 |

| Див.доход ао | 2,8% |

| Черкизово Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Черкизово акции

3473₽ +1.34%

-

Черкизово - общий объем размещения акций может составить $300 млн.

Черкизово - общий объем размещения акций может составить $300 млн.

Группа Черкизово планирует RE-IPO на Московской бирже

После делистинга с Лондонской биржи в феврале 2018 Группа Черкизово решила вновь стать публичной компанией. Компания проведет повторное IPO в два этапа. На первом этапе 100%-ая дочка компании АПК Михайловский разместит 2,9 млн акций (около 6.6% от общего количества акций в обращении) и новый выпуск акций. В общей сложности компания планирует привлечь около $150 млн. На втором этапе предполагается продажа акций текущими акционерами, при этом размер размещения будет определен во время формирования книги заявок. Поступления от второго этапа размещения должны превысить поступления от первого этапа. В преддверии IPO Черкизово пересматривает дивидендную политику. Предполагается выплата дивидендов в размере не менее 50% от чистой прибыли по МСФО за предыдущий год в случае, если соотношение чистый долг /EBITDA составляет менее 2.5x.

Новость предполагает, что общий объем размещения может составить как минимум $300 млн. Цена размещения пока не раскрывается, тем не менее мы считаем, что оно может быть интересным для портфельных инвесторов в свете привлекательной дивидендной политики и ставки на российский сельскохозяйственный сектор. Средства, полученные от размещения, Черкизово планирует использовать в общих коммерческих целях, таких как погашение долга и возможные приобретения, тем не менее какие-либо существенные детали пока не раскрываются. Семья основателей планирует сохранить стратегический контроль после размещения.

АТОН «Черкизово» возвращается на биржу. Группа намерена провести SPO

«Черкизово» возвращается на биржу. Группа намерена провести SPO

После ухода с Лондонской биржи один из крупнейших российских производителей мяса «Черкизово» объявил о намерении провести SPO. Бумаги продаст сама компания и основатели группы семья Игоря Бабаева, которая намерена сохранить за собой мажоритарный контроль над «Черкизово». Точный размер пакета, который будет предложен инвесторам, компания не раскрыла. Она лишь сообщила о планах семьи Бабаева «сохранить за собой стратегический контроль над компанией». «Черкизово» может получить около $150 млн с учетом запланированной после сделки допэмиссии. Деньги пойдут на общекорпоративные цели, включая погашение долгов и потенциальные приобретения, пишет компания. (Коммерсант) (Коммерсант) (Ведомости) Давно хотел прикупить. Боялся выкупа с делистингом. Тут же, напротив, назревает SPO и увеличение ликвидности. Дивиденды приличные, мультипликаторы неплохие для потребсектора. У компании есть бренд, известность. Спрос на продукцию от кризиса зависит несильно, всегда остается некий минимальный уровень (как сейчас). Стоит брать, думаю. Хотя бы на закрытие гэпа. И подобрать еще на SPO.

Давно хотел прикупить. Боялся выкупа с делистингом. Тут же, напротив, назревает SPO и увеличение ликвидности. Дивиденды приличные, мультипликаторы неплохие для потребсектора. У компании есть бренд, известность. Спрос на продукцию от кризиса зависит несильно, всегда остается некий минимальный уровень (как сейчас). Стоит брать, думаю. Хотя бы на закрытие гэпа. И подобрать еще на SPO.

Продал часть Протека (брал по 96), взял немного Черкизово.- Фундаментальная привлекательность покупок растёт в акциях Черкизово

«Черкизово» будет направлять на дивиденды не менее 50% прибыли по МСФО, говорится в материалах компании.

Предполагается, что политика выплаты дивидендов будет изменена таким образом, чтобы сумма выплачиваемых ежегодно дивидендов составляла не менее 50% от чистой прибыли по МСФО за предыдущий год, с поправкой на чистые изменения справедливой стоимости биологических активов и сельскохозяйственной продукции, при условии, что компания сохранит отношение чистого долга к скорректированному показателю EBITDA на уровне ниже 2,5х в среднесрочной перспективе, и будет способна проводить и финансировать свои будущие затраты на операционную деятельность, развитие и / или стратегические приобретения.

Группа «Черкизово» проведет re-IPO на Московской бирже, следует из материалов компании. Акции в рамках re-IPO «Черкизово» разместит семья Бабаевых и сама компания

Среднесрочно фундаментальная привлекательность покупок растёт в акциях «Черкизово» – благодаря сочетанию новой дивидендной политики и готовящемуся доразмещению акций на МосБирже.

Александров Дмитрий

ИГ «УНИВЕР Капитал» - Черкизово - может разместить около 5% акций

Черкизово проводит re-IPO на Московской бирже, компания выручит $150 млн, семья Бабаевых — больше

Группа Черкизово, которое ранее в этом году ушло с Лондонской фондовой биржи, объявило о намерении провести предложение своих обыкновенных акций с листингом на Московской бирже Точное количество существующих акций в рамках размещения будет определено в процессе формирования книги заявок. Сама компания продаст весь квазиказначейский пакет — 2 млн 916 тыс. 759 акций (6,63%), которые находятся на балансе АПК Михайловский. Компания MB Capital Europe также может продать акции для исполнения опциона доразмещения, сказано в сообщении.

Текущая капитализация Черкизово составляет 52,7 млрд руб. (1200 руб./акцию), т.е. если акционеры/компания планируют привлечь 150 млн долл., то для этого достаточно разместить около 5% акций.

Промсвязьбанк - Черкизово - планирует провести SPO на Московской бирже

Группа "Черкизово" объявила о намерении провести вторичное размещение обыкновенных акций (SPO) с листингом на Московской бирже.

Предложение предполагается как перезапуск «Черкизово» на публичных рынках акционерного капитала, что позволит инвесторам принять участие в росте и прибыльности крупнейшего в России вертикально интегрированного производителя мясных продуктов, сфокусированного на потребителе.

«В рамках предложения акции будут проданы существующими акционерами компании, включая компанию MB Capital Europe Ltd, бенефициарами которой являются определенные члены семьи Михайловых / Бабаевых (совместно, „семья основателей группы“). Точное количество данных акций будет определено в процессе формирования книги заявок»

АПК «Михайловский» (входит в группу) в рамках SPO продаст 2,917 миллиона акций (примерно 6,63% находящихся в обращении акций). "Компания MB Capital Europe Ltd также может продать дополнительные акции для исполнения опциона доразмещения", — говорится в сообщении.

Компания планирует привлечь примерно 150 миллионов долларов, которые направит на общекорпоративные цели, включая погашение долговых обязательств и потенциальные приобретения. Отмечается, что после SPO, семья основателей группы планирует оставить за собой стратегический контроль над компанией, сохранив мажоритарную долю.

ПРЕДПОЛАГАЕМЫЕ ИЗМЕНЕНИЯ В ДИВИДЕНДНОЙ ПОЛИТИКЕ КОМПАНИИ

Предполагается, что политика выплаты дивидендов будет изменена таким образом, чтобы сумма выплачиваемых ежегодно дивидендов составляла не менее 50% от чистой прибыли по МСФО за предыдущий год, с поправкой на чистые изменения справедливой стоимости биологических активов и сельскохозяйственной продукции, при условии, что Компания сохранит отношение чистого долга к скорректированному показателю EBITDA на уровне ниже 2,5х в среднесрочной перспективе, и будет способна проводить и финансировать свои будущие затраты на операционную деятельность, развитие и / или стратегические приобретения. Каждая выплата дивидендов будет подлежать утверждению общим собранием акционеров Компании по рекомендации совета директоров. Компания планирует представить эту новую дивидендную политику на утверждение совета директоров на одном из его следующих собраний.

пресс-релиз

сегодня ожидаем: Черкизово: закрытие реестра под див-ды (75 р)

см. календарь по акциям

А почему бы ботов не настроить на Т+2 ?

Какой смысл сейчас объявлять, когда уже закрытие было в пятницу!

- Черкизово - планирует в мае-июне запустить две свиноводческих площадки под Пензой

Две свиноводческие площадки под Пензой, рассчитанные на 20 тыс. голов каждая, начнут работу в мае-июне текущего года. Об этом сообщил основатель группы "Черкизово" Игорь Бабаев в ходе посещения Пензы.

«У нас есть возможности для единовременного содержания поросят в Пензенской области на 110 тыс. голов. Мы в мае-июне запускаем два новых кластера по 20 тыс. голов. Итого будет в этом году примерно 150 тыс. голов»

Также группа «Черкизово» рассматривает возможность открытия еще четырех свиноводческих площадок в регионе. Положительное решение вопроса будет зависеть от ситуации с АЧС в Пензенской области. Таким образом, объем свиноводства в ближайшее время может быть достигнуть 250 тыс. голов. Это примерно 50 тыс. тонн мяса.

Увеличение поголовья свиней заставляет компанию инвестировать в наращивание производства кормов и модернизацию системы убоя.

«На пензенском мясокомбинате стоит убойная линия производительностью 170-180 голов в час. Нас это уже не устраивает. Мы рассматривает возможность поставить вторую линию по убою на 200 голов в час»

ТАСС

- Черкизово - суммарная стоимость дивидендов компании составит около 135 рублей на акцию

Черкизово по итогам 2017 г. выплатит максимальные с 2014 г. дивиденды — 75,07 руб. на акцию

Акционеры ПАО Группа Черкизово на годовом собрании в пятницу утвердили рекомендацию совета директоров о выплате дивидендов по итогам 2017 года в размере 75,07 рубля на акцию номиналом 0,01 рубля, передал корреспондент Интерфакса с собрания. Это максимальный размер дивидендов, которые компания выплачивает с 2014 года. Датой, на которую определяются лица, имеющие право на получение дивидендов, определено 3 апреля 2018 года.

В 2017 году компания выплатила 2,63 млрд рублей (59,82 рубля на акцию) за первое полугодие и из нераспределенной прибыли за 2014-2016 годы, т.е. с учетом озвученных 75,07 руб./акцию, суммарно акционеры получат около 135 руб./акцию. Это дает дивидендную доходность к текущей цене в 10,4%.

Промсвязьбанк - Черкизово - рост выручки обусловлен увеличением производственных показателей

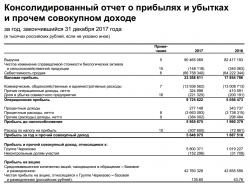

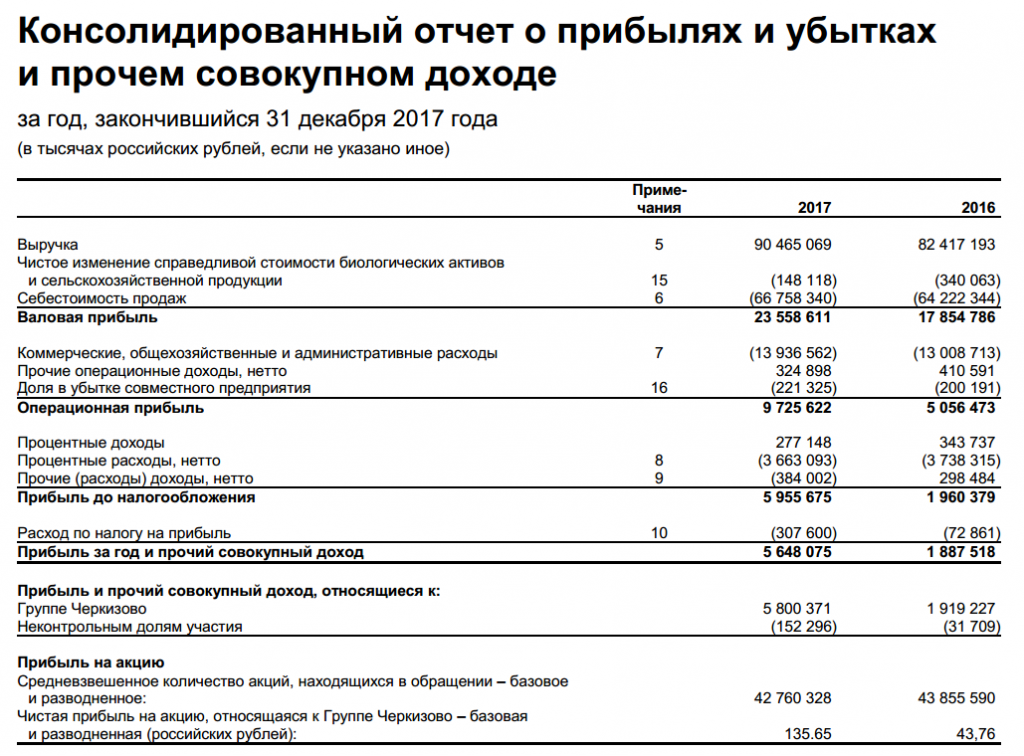

Группа Черкизово в 2017 г. увеличила выручку на 10%, до 90,5 млрд рублей

Группа Черкизово в 2017 году увеличила чистую прибыль по МСФО в 3 раза — до 5,8 млрд рублей с 1,9 млрд рублей в 2016 году. Выручка выросла на 10% — до 90,5 млрд рублей, сообщила компания. Скорректированный показатель EBITDA вырос до 15,3 млрд рублей с 10,3 млрд рублей. Рентабельность этого показателя повысилась до 17% с 12,5% в предыдущем году.

Рост выручки компании был обеспечен увеличением производственных показателей, тогда как ценовая динамика была слабой. В разрезе сегментов Черкизово сократила выручку в сегменте птицеводства на 1%, до 47,4 млрд рублей (46% в структуре выручки группы). Выручка в сегменте свиноводства выросла на 17%, до 18,69 млрд рублей, в сегменте мясопереработки — на 7%, до 34,02 млрд рублей. Рост более маржинальных сегментов, а также сокращение затрат на импортное сырье позволило группе увеличить рентабельность.

Промсвязьбанк - Черкизово — чистая прибыль по МСФО за 2017 выросла на 202% г/г, до 5,8 млрд рублей

Финансовые результаты Группы Черкизово по МСФО.

12 месяцев 2017 года:

- Выручка выросла на 10% до 90,5 млрд рублей по сравнению с 82,4 млрд рублей в 2016 году

- Валовая прибыль продемонстрировала рост на 32%, составив 23,6 млрд рублей, по сравнению с 17,9 млрд рублей в 2016 году

- Валовая рентабельность достигла 26,0% по сравнению с 21,7% за аналогичный период прошлого года

- Операционные расходы увеличились до 13,8 млрд рублей, включая долю в убытке совместного предприятия в размере 0,2 млрд рублей

- Скорректированный показатель EBITDA* достиг 15,3 млрд рублей по сравнению с 10,3 млрд рублей в 2016 году

- Рентабельность по скорректированному показателю EBITDA* увеличилась до 17,0% по сравнению с 12,5% в 2016 году

- Чистая прибыль за отчетный период выросла на 202% до 5,8 млрд рублей по сравнению с 1,9 млрд рублей в 2016 году

- Чистый операционный денежный поток составил 13,0 млрд рублей

- Чистый долг** по состоянию на 31 декабря 2017 года составил 48,7 млрд рублей

- Чистая прибыль на акцию составила 135,6 рубля (в 2016 году — 43,8 рубля)

Ожидается, что, благодаря богатому урожаю 2017 года, цены на зерно — основной компонент нашей структуры себестоимости — останутся неизменными по крайней мере до следующего сбора урожая. Кроме того, вследствие завершения важного этапа нашей инвестиционной программы в первом полугодии 2018 года, наши денежные потоки в среднесрочной перспективе будут расти.Мы намерены приложить дополнительные усилия в области целевого маркетинга для выхода на наших конечных потребителей, укрепления отношений с ведущими сетями современной розничной торговли, расширения присутствия в сфере гостинично- ресторанного бизнеса, а также развития деятельности Группы в новых для нас регионах России и в мире. Также планируется рассмотреть возможность выборочного приобретения активов для поддержания бизнес-стратегии Группы и обеспечения рентабельности инвестиций на высоком уровне.

пресс-релиз

- Черкизово — совет директоров утвердил дивиденды за 2017г в размере 75 руб на акцию

Совет директоров Черкизово утвердил дивиденды за 2017г в размере 75,07 руб на акцию

ГОСА — 23 марта

закрытие реестра для ГОСА — 1 марта

закрытие реестра для дивидендов — 3 апреля

решение - «Черкизово» покидает Лондонскую биржу

Группа «Черкизово», один из крупнейших российских производителей мяса, уходит с Лондонской фондовой биржи (LSE): среда была последним торговым днем для глобальных депозитарных расписок (GDR) на акции группы на этой площадке, а 15 февраля листинг и торги «Черкизово» на LSE прекращаются. Совет директоров производителя в середине ноября 2017 года принял решение прекратить листинг GDR на Лондонской бирже. Делистинг объяснялся значительным снижением объема глобальных депозитарных расписок, находящихся в свободном обращении на LSE. (Прайм)  Черкизово – рсбу

Черкизово – рсбу

Количество 43 963 773 http://cherkizovo.com/upload/iblock/238/23865ea34d86d7becb01515ddc98862d.pdf стр.5

Free-float 36%

Капитализация на 01.02.2018г: 49,899 млрд руб

Общий долг на 31.12.2016г: 5,657 млрд руб

Общий долг на 31.12.2017г: 5,936 млрд руб

Выручка 2016г: 3,167 млрд руб

Выручка 2017г: 7,934 млрд руб

Валовая прибыль 2016г: 1,998 млрд руб

Валовая прибыль 2017г: 6,444 млрд руб

Прибыль 2015г: 3,514 млрд руб

Убыток 1 кв 2016г 143,05 млн руб

Убыток 6 мес 2016г: 169,60 млн руб

Убыток 9 мес 2016г: 366,47 млн руб

Прибыль 2016г: 675,11 млн руб

Убыток 1 кв 2017г: 16,65 млн руб

Прибыль 6 мес 2016г: 381,87 млн руб

Прибыль 9 мес 2016г: 3,070 млрд руб

Прибыль 2017г: 4,591 млрд руб — Р/Е 10,9

http://cherkizovo.com/company/information-disclosure/financial-statements/fin-statements/- Черкизово - сильные операционные показатели за 2017 год

Черкизово в 2017 г. увеличило продажи свинины на 15%, продукции переработки — на 9%, курятины — на 4%

Группа в 2017 году увеличила реализацию свинины на 15%, продукции мясопереработки — на 9%, курятины — на 4%. Продажи мясной продукции вплотную приблизились к 1 млн тонн. Рост производства продукции растениеводства составил 33%, сообщает компания.

Операционные показатели Черкизово выглядят сильными. Опережающий рост производства свинины свидетельствует о том, что население из режима экономии переходит в режим умеренного роста потребления. В то же время средние цены реализации показали слабую динамику, свинина выросла на 3%, курица снизилась на 4%, продукция мясопереработки изменения не показала. Данный фактор окажет сдерживающее влияние на выручку компании.

Промсвязьбанк - Черкизово - рост операционных результатов по всем сегментам за 2017 г.

Группа "Черкизово" в 2017 году увеличила объем продаж в мясопереработке на 9% по сравнению с аналогичным периодом предыдущего года, до 236,6 тысячи тонн.Кроме того, объем продаж в производстве курицы увеличился на 4%, до 522,5 тысячи тонн. Объем продаж свинины вырос на 15%, до 211,8 тысячи тонн, продажи в растениеводстве — на 33%, составив 449,2 тысячи тонн.

пресс-релиз

- Черкизово - создала дочернюю компанию, которая объединила приобретенные активы агрохолдинга «Напко»

Группа Черкизово создала дочернюю компанию «Новая агрофирма», объединив активы агрохолдинга «Национальная агропромышленная компания» («Напко»).

Компания зарегистрирована в Лев-Толстовском районе Липецкой области, где ранее находились активы «Напко».

В апреле 2017 г. группа «Черкизово» завершила приобретение агрохолдинга «Напко» за 4,87 млрд руб.

Финанз Черкизово — опровергло сообщения о свой возможной продаже

редактор Боб, поживем, посмотрим. что будет в 2018 году, может быть сплетни были и не на пустом месте.

Черкизово - факторы роста и падения акций

- Новая дивидендная политика подразумевает 50% от чистой прибыли. (13.02.2020)

- Существенно нарастили производственные мощности и в 2025г. продолжают из увеличивать (11.07.2025)

- Экспорт в 2023г. составлял 9% от всей выручки, в 2024г. 11% - может дальше расти и в будущем (11.07.2025)

- Платили хорошие дивиденды, но к сожалению из-за высокого капекса, в основном в долг (11.07.2025)

- Средние цены реализации продукции в 1 полугодии росла на +5,2%, а в Q3 резко выросла в среднем на +13,0% (цены на куриное мясо и свинину выросли на 12,9% и 18,8%) (01.12.2025)

- Крайне малое число акций в свободном обращении (20.01.2019)

- CAPEX больше чем OCF => компания платит дивиденды в долг в условиях высоких ставок (16.02.2025)

- В 2024 году выручка росла медленнее роста себестоимости, что привело к сокращению маржинальности (16.02.2025)

- Цена на курицу (62% от всей выручки компании это курица) в РФ в 1 полугодии 25г. выросли всего на +0,9%, что приводит к дальнейшему снижению операционной маржи (11.07.2025)

- Процентные расходы сильно выросли и привели к первому за 6 лет квартальному убытку (11.07.2025)

- По состоянию на 30.09.25г. чистый долг составлял 142,3 млрд руб., снизился за 3 месяца на -7,5 млрд (очень хорошо), а отношение ND/EBITDA снизилось с 3,4 до 2,8, но для дивидендов нужно меньше 2,5 (01.12.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Черкизово - описание компании

Группа «Черкизово» (LSE:CHE; MOEX:GCHE) – крупнейший в России производитель мясной продукции. Группа входит в тройку лидеров на рынках куриного мяса, свинины, продуктов мясопереработки и является крупнейшим в стране производителем комбикормов.

В структуру Группы «Черкизово» входит 8 птицеводческих комплексов полного цикла общей мощностью около 550 тыс. тонн в живом весе в год, 15 современных свинокомплексов общей мощностью 200 тыс. тонн в живом весе в год, 6 мясоперерабатывающих предприятий общей мощностью 190 тыс. тонн в год, а также 6 комбикормовых заводов общей мощностью около 1,4 млн тонн в год, элеваторы мощностью свыше 700 тыс. тонн единовременного хранения и более 140 тыс. га сельскохозяйственных земель. В 2014 году Группа «Черкизово» произвела более 800 тысяч тонн мясной продукции.

Благодаря вертикально интегрированной структуре, включающей выращивание зерновых, элеваторное хранение, собственное производство комбикормов, разведение, выращивание и убой животных, а также мясопереработку и собственную дистрибуцию, Группа «Черкизово» демонстрирует долгосрочный устойчивый рост продаж и прибыли. Консолидированная выручка компании в 2014 году достигла 1,8 млрд долларов.

Только за последние 5 лет Группа «Черкизово» инвестировала в развитие отечественного агропромышленного сектора более 1,5 млрд долларов.

Стратегия Группы «Черкизово» предусматривает как органический рост и создание новых производств, так и консолидацию активов на мясном рынке страны. Акции Группы «Черкизово» обращаются на Московской Бирже и Лондонской Фондовой Бирже.

Чтобы купить акции, выберите надежного брокера: