Финаме

Финаме БКС Мир Инвестиций

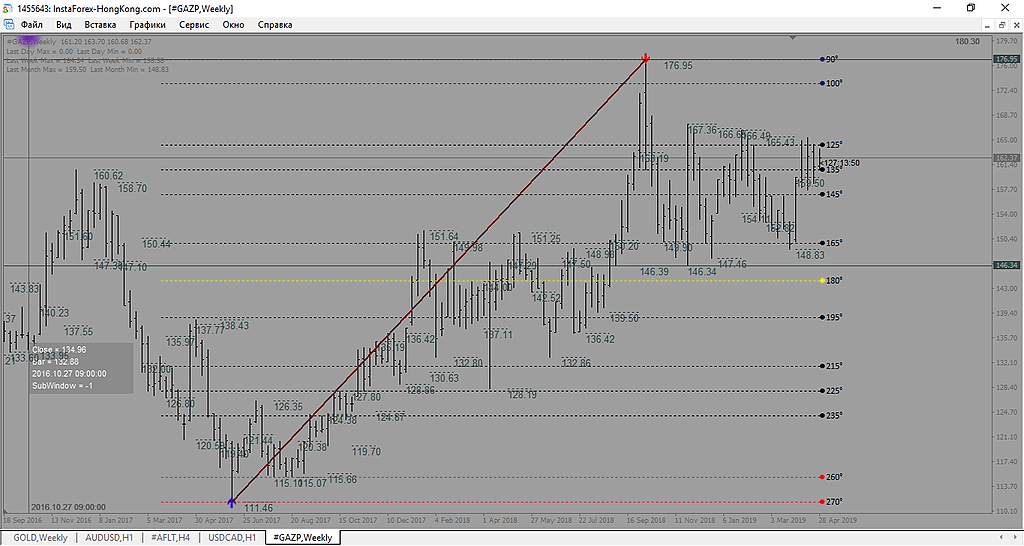

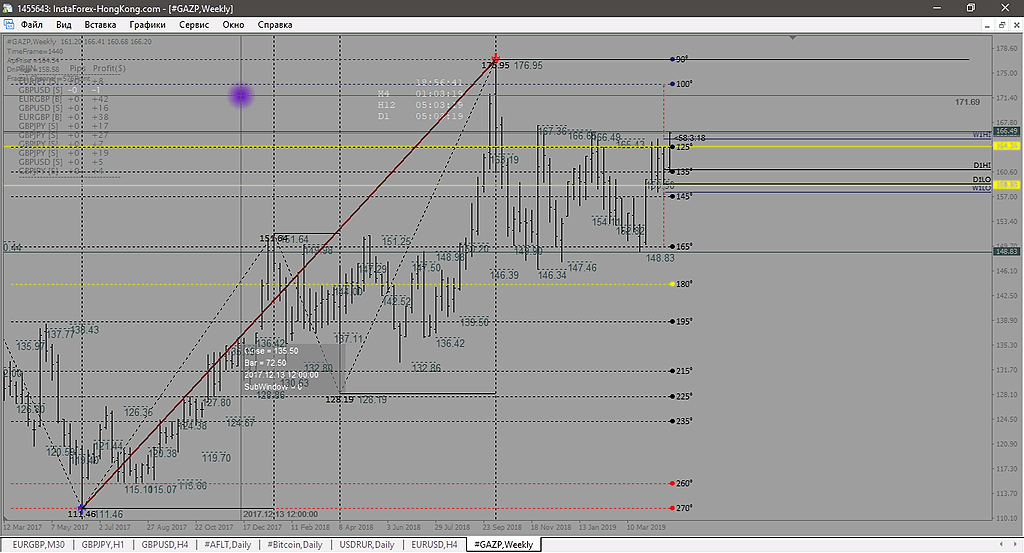

БКС Мир Инвестицийну вот, рост пошел. первая цель 175.

Шен Ци (S как доллар), хоть бы а то на панике чуть по 160 не сдал

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 2 994,1 млрд |

| Выручка | 10 380,0 млрд |

| EBITDA | 3 147,3 млрд |

| Прибыль | 1 266,0 млрд |

| Дивиденд ао | – |

| P/E | 2,4 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| 24/02 СД обсудит перспективы развития экспорта газа в страны АТР | |

| Прошедшие события Добавить событие | |

ну вот, рост пошел. первая цель 175.

Как же хотят из газпрома вытряхнуть всех перед ростом, просто уже изо всех сил пыжатся=)

Bubellar, Перед падением???

Chirikov Denis / Firetrade/, нет, перед стремительным ростом

Bubellar,

Где Вы тут рост увидели???

Chirikov Denis / Firetrade/, Почему я должен увидеть рост на какой то Вашей картинке с черточками=) Я в принципе не торгую палочки и черточки, а так Газон едет на 196 и это для начала.

even though it went up we see that the lower shadow in longer than the upper one so we conclude that this uptrend is not stable and bearish sentiment is present

Арктику распирает от запасов углеводородов, а монетизировать запасы «Газпрома» вообще не представляется возможным

На этом фоне странно звучат заявления некоторых аналитиков по поводу истощения сырьевых ресурсов. Директор информационно-аналитического центра «Альпари» Александр Разуваев частично отвечает на главный вопрос россиян, возмущенных уровнем жизни в стране.

читать дальше на смартлабе

Tradelikepro, я 40 лет из года в год слышу одно и тоже — нефти осталось на 20 лет максимум

kommunist72, Нефти еще столько что хватит на долгие долгие годы но с развитием технологий мы станем пользовать ее меньше. На ближайшие десятилетия, Нефтяное лобби будет продолжать гасить внедрение передовых не углеводородных технологий по всему миру. Эти ребята очень сильны и не дадут их выкинуть с рынка каким то выскокам как Маск или еще кто то

Roman, Сомневаюсь. Гидра тому пример. Вечный двигатель а не рентабельный нифига концы с концами сводит

Арктику распирает от запасов углеводородов, а монетизировать запасы «Газпрома» вообще не представляется возможным

На этом фоне странно звучат заявления некоторых аналитиков по поводу истощения сырьевых ресурсов. Директор информационно-аналитического центра «Альпари» Александр Разуваев частично отвечает на главный вопрос россиян, возмущенных уровнем жизни в стране.

читать дальше на смартлабе

Tradelikepro, я 40 лет из года в год слышу одно и тоже — нефти осталось на 20 лет максимум

kommunist72, Нефти еще столько что хватит на долгие долгие годы но с развитием технологий мы станем пользовать ее меньше. На ближайшие десятилетия, Нефтяное лобби будет продолжать гасить внедрение передовых не углеводородных технологий по всему миру. Эти ребята очень сильны и не дадут их выкинуть с рынка каким то выскокам как Маск или еще кто то

Арктику распирает от запасов углеводородов, а монетизировать запасы «Газпрома» вообще не представляется возможным

На этом фоне странно звучат заявления некоторых аналитиков по поводу истощения сырьевых ресурсов. Директор информационно-аналитического центра «Альпари» Александр Разуваев частично отвечает на главный вопрос россиян, возмущенных уровнем жизни в стране.

читать дальше на смартлабе

Tradelikepro, я 40 лет из года в год слышу одно и тоже — нефти осталось на 20 лет максимум

Арктику распирает от запасов углеводородов, а монетизировать запасы «Газпрома» вообще не представляется возможным

На этом фоне странно звучат заявления некоторых аналитиков по поводу истощения сырьевых ресурсов. Директор информационно-аналитического центра «Альпари» Александр Разуваев частично отвечает на главный вопрос россиян, возмущенных уровнем жизни в стране.

читать дальше на смартлабе

С корректировкой на разовое снижение затрат на персонал (79 млрд руб. за 2018, 114 млрд руб. за 4К18), EBITDA и чистая прибыль Газпрома за 4К18 оказались ниже консенсус-прогноза, и принимая во внимание неблагоприятную динамику нескорректированного FCF, мы считаем результаты смешанными. Тем не менее ключевым моментом после публикации результатов за 4К18 была телеконференция, которая вселила в инвесторов оптимизм относительно долгосрочных перспектив выплаты дивидендов (см. отдельную новость ниже). Газпром торгуется с EV/EBITDA 2019П 3.1x — на 5% выше 5-летнего среднего — и наш рейтинг ВЫШЕ РЫНКА является ставкой на восстановление FCF после фазы интенсивных капзатрат (2020+), которое должно поспособствовать росту дивидендов.

Цены на газ в дальнем и ближнем зарубежье обеспечили рост выручки и EBITDA. Рост EBITDA год к году обусловлен, помимо отсутствия значительных списаний в 4 кв. 2018 г., ростом цен на природный газ на основных рынках компании. Средняя цена реализации на рынках за пределами бывшего СССР (в основном ЕС и Турция) выросла на 25% год к году и на 9% квартал к кварталу до 274 долл./тыс. куб. м. Средняя цена на рынке стран бывшего СССР выросла на 12% год к году, но снизилась за квартал на 3% до 176 долл./тыс. куб. м. При этом объем продаж в страны дальнего зарубежья сократился на 15% год к году и вырос на 2% квартал к кварталу до 58 млрд куб. м. Объем продаж в страны ближнего зарубежья не изменился год к году и вырос на 57% квартал к кварталу до 11 млрд куб. м. Операционный денежный поток (ОДП), скорректированный на движение краткосрочных депозитов, вырос на 41% год к году и на 38% квартал к кварталу до 558 млрд руб. (8,39 млрд долл.).

«Что касается „Турецкого потока“, то мы уверены, что проект будет запущен до конца этого года.… Глубоководная укладка уже завершена, сейчас заканчиваются работы по приемному терминалу, что касается морского участка. „Газпром“ вместе с партнером, компанией Botas, осуществляет работы по строительству сухопутного транзитного участка.… Прогресс достаточно ощутимый, уже в Турции начались работы по сварке и строительству трубы, поэтому у нас нет никаких сомнений, что проект в конце этого года заработает»

«В Сербии работы находятся на подготовительной стадии. Выбран EPC-подрядчик, договор заключен. 5 марта проектная компания, которая реализует проект развития газотранспортной системы Сербии, получила решение сербского регулятора по изъятию из норм европейского законодательства в том виде, в каком оно имплементировано в сербское законодательство»