| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 1 855,6 млрд |

| Выручка | 9 761,0 млрд |

| EBITDA | 3 053,0 млрд |

| Прибыль | 1 195,0 млрд |

| Дивиденд ао | – |

| P/E | 1,6 |

| P/S | 0,2 |

| P/BV | 0,1 |

| EV/EBITDA | 2,5 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпром акции

78.38₽ -6.09%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

www.finanz.ru/novosti/aktsii/kitay-otkazalsya-finansirovat-novy-megaproekt-gazproma-za-$14-mlrd-1027905604

www.finanz.ru/novosti/aktsii/kitay-otkazalsya-finansirovat-novy-megaproekt-gazproma-za-$14-mlrd-1027905604

Китай анонсировал революцию в добыче сланцевого газа

Китай анонсировал революцию в добыче сланцевого газа

Китайские ученые разработали новую технологию добычи природного газа, которая позволит открыть доступ к сланцевым запасам, по объему которых КНР занимает первое место в мире, вдвое опережая США и Австралию.Для разработки глубинных пластов ученых-ядерщиков главной государственной лаборатории контролируемых ударных волн при Сианьском транспортном университете под руководством профессора Чжан Юнминя намерена использовать технологию «энергетического стержня», заимствованную из детонатора атомной бомбы, аналогичной той, что была сброшена на Хиросиму, сообщает South China Morning Post.

Имея 31,6 триллиона кубометров сланцевого газа в недрах, Китай пока может добывать лишь около 6 млрд кубов в год, поскольку основные сконцентрированы в провинции Сычуань на глубине более 3,5 тысячи метро ниже уровня моря.

Такие глубины недоступны традиционному гидравлическому разрыву пласта, когда для высвобождения газа, из осадочных пород используется жидкость под высоким давлением. Чтобы ГРП заработал на глубине более 3 километров нужно создать давление в 200 мегапаскалей — такое же, как на глубине Марианской впадины.

читать дальше на смартлабе Газпром - строительство первой нитки Северного потока-2 закончат в ноябре. Надеется получить разрешение Дании к концу года

Газпром - строительство первой нитки Северного потока-2 закончат в ноябре. Надеется получить разрешение Дании к концу года

Строительство первой нитки «Северного потока-2» будет завершено в ноябре, второй — в декабре, сообщил финансовый директор Nord Stream 2 AG Пол Коркоран, выступая на Европейской газовой конференции.«Строительство первой нитки будет завершено в ноябре, второй — в декабре»

Мы надеемся получить разрешение (Дании — ред.) к концу года

https://emitent.1prime.ru/News/NewsView.aspx?GUID={95D6EFE0-E126-4281-8118-C99E888E8835}

https://emitent.1prime.ru/News/NewsView.aspx?GUID={38A17783-72D7-4F86-BE96-82A0168FF754}

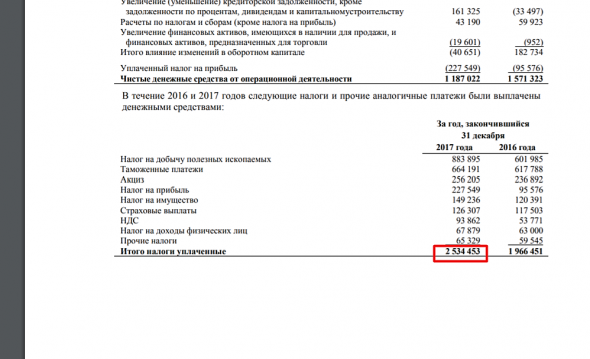

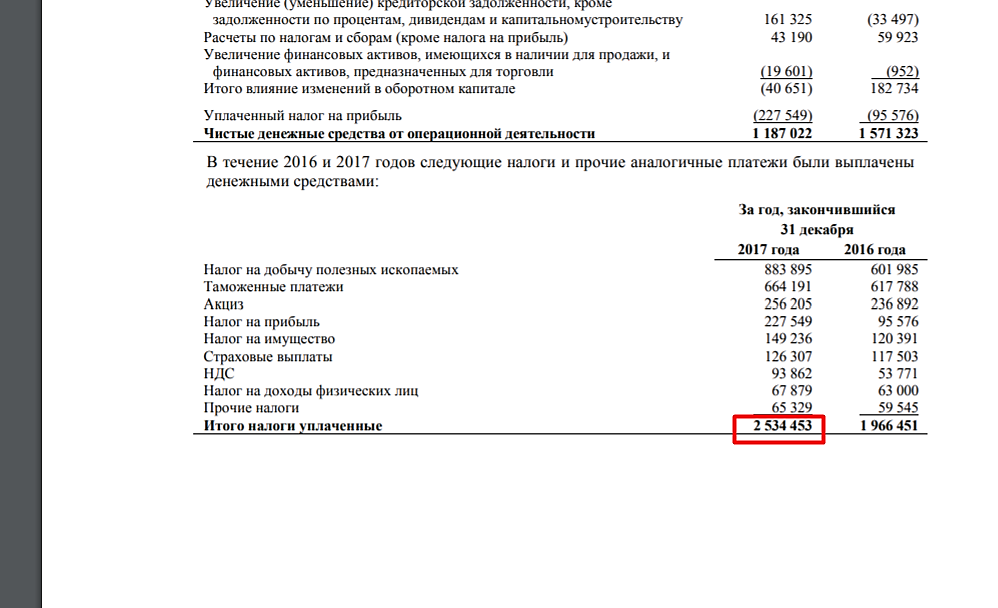

читать дальше на смартлабе- Газпром — это национальное достояние. Платежи по налогам в бюджет растут очень сильно. Так, в 2007 году НДПИ был 163 млрд. руб., а за 2017 год — 883 млрд. руб. Акциз был 23 млрд. руб. в 2007 году, за 2017 год — 256 млрд. руб. Так и по остальным налогам и платежам. Прибыль поэтому растёт слабо у компании. Хорошо, что дивы увеличат за 2018 год.

Но пока судя по реакции участников рынка, в выплату 50% по МСФО на дивиденды никто даже и близко не верит…

Но пока судя по реакции участников рынка, в выплату 50% по МСФО на дивиденды никто даже и близко не верит…- Новый подход к контролю над инвестпрограммами позитивен для Газпрома - Sberbank CIB

Начальник финансово-экономического департамента «Газпрома» Александр Иванников заявил, что текущий бюджет корпорации предполагает выплату по итогам 2018 года дивидендов в размере 10,43 руб. на акцию (на 30% больше, чем за 2017 год). Об этом сообщает Интерфакс.

Озвученный Александром Иванниковым размер выплат соответствует нашим ожиданиям и предполагает, что среди акционеров будет распределено около 20% чистой прибыли, а дивидендная доходность будет на уровне 6,4%. Ранее менеджмент «Газпрома» уже прогнозировал, что размер выплат составит не менее 10 руб. на акцию.

Отметим, что вчера, по данным Ведомостей, правительство обозначило намерение ужесточить контроль над инвестиционными программами монополий.

На наш взгляд, новый подход к контролю над инвестпрограммами, теоретически, можно рассматривать как позитивный фактор с точки зрения инвестиционной привлекательности «Газпрома». Впрочем, подробной информации о планах правительства на этот счет пока нет. Представители государства в совете директоров газовой корпорации уже сейчас анализируют и утверждают ее инвестиционные планы по нескольку раз в год. Так или иначе, изменения в процедурах, касающихся инвестиционной программы и дивидендных выплат «Газпрома» (если такие изменения будут), мы, вероятно, увидим не ранее, чем через год.

Sberbank CIB

читать дальше на смартлабе Газпром — заложил в бюджет дивиденды за 2018 г в размере 10,43 руб на акцию

"Газпром" заложил в бюджет дивиденды за 2018 год в размере 10,43 рубля на акцию, или 27% чистой прибыли по МСФО.

начальник департамента «Газпрома» Александр Иванников:«Вчера прочитал, что Минэкономразвития поднимают вопрос (о выплате 50% прибыли по МСФО — ред.), опять, наверное, будут трясти. Мы заложили 27% чистой прибыли по МСФО, это 10,5 рубля»

Позднее он уточнил, что точная цифра уровня дивидендов составляет 10,43 рубля на акцию.

https://emitent.1prime.ru/News/NewsView.aspx?GUID={F0C12FF4-5EB2-4BFC-BF6B-86A277CB7A70}

читать дальше на смартлабе

редактор Боб, Вот кто его за язык тянул… Видать сам хочет купить по 130 хитрец

Александр Горьковский, тоже вызывают вопросы такие заявления. А не манепуляция ли это? Как-то слишком разговорчивыми мкнеджеры газпрома стали

Саша Пушкин, То что вопрос о выплате 50% МСФО будет подниматься в Минэкономразвития, вот на этом почему-то СМИ акцент не делают, а могли бы!!! Могли бы пофантазировать о 19 рублях по Газпрому… Конечно газмяс будет отбиваться и доказывать что деньги им нужнее чем Государству.пацаны, газпром не компания, это мафиозный синдикат с клановой структурой. он не для ынвесторов создан. смекаете? вот если его амеры отожмут как русал, тогда да, можно брать. а пока покупать газпром — это как выпрашивать деньги у рэкетиров. успехов, ахаха!!!

Kapeks, видно вы специалист, скажите а какая компания нефтегазового сектора по вашему хорошая, из российских?

Олег Каширин, чувак, это все знают, секретов нет. ничего нового я те на этот вопрос не скажу. у нас не так много компашек на маркете. лук, нвтк, татка, да все хороши кроме 2-х говёных синдикатов: газп и росн. успехов.

Kapeks, То есть Лукойл — это хорошая компания по вашему? Там по вашему не воруют, не то что в Газпроме?

Лукойл при капитализации 3870 млрд.:

— выручка около 6000 млрд.;

— уплачено налогов около 500 млрд;

— чистая прибыль 400 млрд;

— дивиденды 4,2%

Газпром при капитализации 3800 млрд.:

— выручка 6500 млрд;

— уплачено налогов и пошлин на 2300 млрд (2500 уплатили, часть была возвращена);

— чистая прибыль 715 млрд;

— дивиденд 5%

При всем при том, Газпром еще тянет потоки в Китай, Германию и Турцию.

Вот по уплаченным налогам и пошлинам Газпрома —

www.gazprom.ru/f/posts/57/287721/gazprom-ifrs-2017-12m-ru.pdf

Ну и какая из этих компаний больше похожа на мафиозный синдикат ***ка Газпром, или замечательный Лукойл?

Олег Каширин, А еще ЛУКОЙЛ давно забил на инвестиции и добыча у него всё время падает поэтому. Руководство хочет по максимуму выжать прибыль из компании сейчас, а что будет через 5 лет не важно, и через 5 лет уже пора всем на пенсию будет))… Выкупают акции и просто гасят их, вот и прибыль на акцию растёт, т.к. кол-во акций падает, соответственно доля топ-менеджмента дальше растёт и их личная выгода от этого. Вот на жадности менеджмента и растёт ЛУКОЙЛ(у всех крупные пакеты). Так они возвращают вложенные средства инвесторам. Молодцы что сказать, все бы так)))- Газпром - экспорт в предстоящие годы может сохраниться на достигнутом уровне

Экспорт российского газа в дальнее зарубежье в будущем сохранится на достигнутых высоких уровнях.

генеральный директор "Газпром экспорта" Елена Бурмистрова, на Европейской газовой конференции в Вене:

«Да, мы установили рекорд (в 2018 году), более 200 млрд куб. м газа, и, думаю, это новая реальность, тренд. Не думаю, что мы будем снижать поставки в предстоящие годы»

http://www.finmarket.ru/news/4931487

читать дальше на смартлабе

Газпром — заложил в бюджет дивиденды за 2018 г в размере 10,43 руб на акцию

"Газпром" заложил в бюджет дивиденды за 2018 год в размере 10,43 рубля на акцию, или 27% чистой прибыли по МСФО.

начальник департамента «Газпрома» Александр Иванников:«Вчера прочитал, что Минэкономразвития поднимают вопрос (о выплате 50% прибыли по МСФО — ред.), опять, наверное, будут трясти. Мы заложили 27% чистой прибыли по МСФО, это 10,5 рубля»

Позднее он уточнил, что точная цифра уровня дивидендов составляет 10,43 рубля на акцию.

https://emitent.1prime.ru/News/NewsView.aspx?GUID={F0C12FF4-5EB2-4BFC-BF6B-86A277CB7A70}

читать дальше на смартлабе

редактор Боб, Вот кто его за язык тянул… Видать сам хочет купить по 130 хитрец

Александр Горьковский, тоже вызывают вопросы такие заявления. А не манепуляция ли это? Как-то слишком разговорчивыми мкнеджеры газпрома сталиГазпром — заложил в бюджет дивиденды за 2018 г в размере 10,43 руб на акцию

"Газпром" заложил в бюджет дивиденды за 2018 год в размере 10,43 рубля на акцию, или 27% чистой прибыли по МСФО.

начальник департамента «Газпрома» Александр Иванников:«Вчера прочитал, что Минэкономразвития поднимают вопрос (о выплате 50% прибыли по МСФО — ред.), опять, наверное, будут трясти. Мы заложили 27% чистой прибыли по МСФО, это 10,5 рубля»

Позднее он уточнил, что точная цифра уровня дивидендов составляет 10,43 рубля на акцию.

https://emitent.1prime.ru/News/NewsView.aspx?GUID={F0C12FF4-5EB2-4BFC-BF6B-86A277CB7A70}

читать дальше на смартлабе

редактор Боб, Вот кто его за язык тянул… Видать сам хочет купить по 130 хитрец- Дивидендная доходность по акциям Газпрома оценивается в 6,5% - Промсвязьбанк

CFO Газпрома подтвердил, что в бюджет заложены дивиденды за 2018 г в 10,43 руб./ао

Газпром заложил в бюджет 2019 года выплаты дивидендов по итогам 2018 года в размере 10,43 рубля на акцию, подтвердил журналистам начальник финансово-экономического департамента ПАО Александр Иванников.

Исходя из текущей стоимости акций компании, дивидендная доходность по ним оценивается в 6,5%. На их выплату Газпром направит 27% от чистой прибыли по МСФО. По итогам 2019 года не ожидается рост чистой прибыли компании, в этой связи рост дивидендов может быть только за счет увеличения доли от прибыли, направляемой на них.

Промсвязьбанк

читать дальше на смартлабе - Газпром - сохраняем позитивную позицию по акциям компании - Атон

Газпром заложил в бюджет дивиденды за 2018 в размере 10.43 руб. на акцию.

По словам главы финансового департамента Александра Иванникова, Газпром заложил в бюджет на этот год дивиденды за 2018 в размере 10.43 руб. на акцию.

Это предполагает увеличение дивидендов примерно на 30% г/г для Газпрома, а также самый высокий показатель дивидендов на акцию за всю историю компании — Газпром начал практику выплаты дивидендов по итогам прибыли за 1994, когда он выплатил 0.02 руб. на акцию. Показатель DPS подразумевает дивидендную доходность 6.5%, которая является высокой и близкой к показателям других российских нефтегазовых компаний (за исключением привилегированных акций Татнефти и Сургутнефтегаза). Мы считаем новость НЕЙТРАЛЬНОЙ для акций Газпрома, так как сумма, заложенная Газпромом в бюджет на выплату дивидендов, уже рассматривалась ранее и, следовательно, представляется ожидаемой для рынка. Мы сохраняем позитивную позицию по акциям Газпрома, видя большой потенциал для роста дивидендов после прохождения пика капзатрат в этом году, что может привести к заметной переоценке акций в случае реализации нашего прогноза по дивидендам.

АТОН

читать дальше на смартлабе - Газпром - 5 февраля СД рассмотрит оптимизацию затрат на 2019 г.

5 февраля совет директоров Газпрома рассмотрит оптимизацию затрат на 2019 г.

2.1. Дата принятия председателем Совета директоров эмитента решения о проведении заседания Совета директоров эмитента: 28 января 2019 года.

2.2. Дата проведения заседания Совета директоров эмитента: 05 февраля 2019 года.

2.3. Повестка дня заседания Совета директоров эмитента:

2.3.1. О результатах реализации мероприятий по оптимизации затрат Общества в 2018 году и направлениях оптимизации (сокращения) затрат Группы Газпром в 2019 году.

2.3.2. О ходе внедрения передовых цифровых технологий в деятельность Группы Газпром.

2.3.3. О закупочной политике ПАО «Газпром» в части вовлечения российских промышленных предприятий в реализацию стратегических задач ПАО «Газпром» в 2019 году.

http://www.e-disclosure.ru/portal/event.aspx?eventid=7caCBOJQ8keYp-AjjfXEBMQ-B-B

читать дальше на смартлабе - Китайские деньги не пошли в «Газпром». Амурский ГПЗ начали строить за счет бридж-кредита

«Газпром» не смог получить деньги на строительство Амурского ГПЗ от китайского China Development Bank и вынужден был привлекать краткосрочный бридж-кредит на два года. Договориться о долгосрочном займе на $14 млрд монополия попытается в среду с 27 банками, но гарантии у европейских кредитных агентств получены только на половину суммы. Эксперты отмечают, что решение китайцев можно объяснить давлением Вашингтона, а «Газпром» мог бы и сам профинансировать проект, но это бы снизило дивиденды монополии.

www.kommersant.ru/doc/3867131

- Германия защищает «Северный поток – 2» от Еврокомиссии. Берлин отклонил новую редакцию поправок в европейскую Газовую директиву

Страны ЕС предоставили письменные комментарии к третьей ревизии поправок в Газовую директиву (2009/73/EC). Наиболее существенные претензии высказали Нидерланды и Германия. Германия не возражает против регулирования инфраструктуры, соединяющей ЕС с третьими странами, но не готова принять нынешнюю версию законопроекта. «Мы отклоняем предложенные Еврокомиссией поправки, изложенные в третьей ревизии, которые, если осмыслить до логического конца, направлены на регулирование только одного инфраструктурного проекта, а для других предусматривают варианты исключений», – говорится в германском документе.

www.vedomosti.ru/business/articles/2019/01/28/792644-potok-2

- друзья!

Вот Вы мне скажите, у нас огромная страна, мы первые по добычи нефти, у нас больше всего газа, и ля% в этой огромной стране не занимаются торговлей газом! Я сегодня общался с Финам, они сказали, что не могут предоставить торговлю натуральным газом, сказали обратиться на Питерскую Биржу, звоню. Говорят, у Вас есть покупатель, мы ОТГРУЗИМ. Я ж ох%%ел, спрашиваю, а в форме торговли газ можно купить? Опционы может? Простите мы сейчас олько дорабатываем площадку, пока не торгуем. Я смеялся в трубку! Эта страна-космические держава, на которой почти 20 лет уже биржа, на которой только ленивый не влез в пирамиду, и у нас нет нормальной площадки для торговли базовыми благами нашей страны.

23:05

Александр Балакирев

Александр Балакирев

Это не то чтобы крик души, это вопрос) Ребята, где ГАЗ купить? ЧТобы это было надёжно, чтобы если лицензию отобрали, не переживать, что газ тоже улетучился вместе с трейдером. Подскажите, куда мне влезть то!

это ты о ком? обо мне что ли? охренел совсем? какие колья? я что сигналы давал?

Kapeks, нет, не о вас. Здесь вопросов нет. Но и на «ты» мы не переходилипацаны, газпром не компания, это мафиозный синдикат с клановой структурой. он не для ынвесторов создан. смекаете? вот если его амеры отожмут как русал, тогда да, можно брать. а пока покупать газпром — это как выпрашивать деньги у рэкетиров. успехов, ахаха!!!

Kapeks, видно вы специалист, скажите а какая компания нефтегазового сектора по вашему хорошая, из российских?

Олег Каширин, чувак, это все знают, секретов нет. ничего нового я те на этот вопрос не скажу. у нас не так много компашек на маркете. лук, нвтк, татка, да все хороши кроме 2-х говёных синдикатов: газп и росн. успехов.

Kapeks, можно ли увидеть скрин вашего 2-НДФЛ за 2018 или за 2017? Или скрин вашего портфеля? Я свой готов выложить.

Andrei Samoryadov, зачем тебе? я в ду не беру. или ты просто хуями хотел помериться?

Kapeks, нет, мне просто надоели «всезнайки», которые молодняк везут на колья от не хрен делать.пацаны, газпром не компания, это мафиозный синдикат с клановой структурой. он не для ынвесторов создан. смекаете? вот если его амеры отожмут как русал, тогда да, можно брать. а пока покупать газпром — это как выпрашивать деньги у рэкетиров. успехов, ахаха!!!

Kapeks, видно вы специалист, скажите а какая компания нефтегазового сектора по вашему хорошая, из российских?

Олег Каширин, чувак, это все знают, секретов нет. ничего нового я те на этот вопрос не скажу. у нас не так много компашек на маркете. лук, нвтк, татка, да все хороши кроме 2-х говёных синдикатов: газп и росн. успехов.

Kapeks, можно ли увидеть скрин вашего 2-НДФЛ за 2018 или за 2017? Или скрин вашего портфеля? Я свой готов выложить.

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- Газпром запланировал сокращение капзатрат на 2026 год на 12%, что может привести к положительному свободному денежному потоку по итогам 2026 года => есть вероятность выплат дивов по итогам 26 года (29.12.2025)

- К 2027 году рост экспорта в Китай до 56 млрд м2 в год - ключевой фактор роста EBITDA Газпрома (29.12.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560

Чтобы купить акции, выберите надежного брокера: