| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 2 916,6 млрд |

| Выручка | 10 380,0 млрд |

| EBITDA | 3 147,3 млрд |

| Прибыль | 1 266,0 млрд |

| Дивиденд ао | – |

| P/E | 2,3 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпром акции

123.2₽ -0.04%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Отчет Газпрома 2 квартал 2017 - экспресс анализ

Отчет Газпрома 2 квартал 2017 - экспресс анализ

Итак, внес отчет мсфо Газпрома за 2 квартал в табличку:

https://smart-lab.ru/q/GAZP/f/q/MSFO/

ЧП (LTM) = 725 млрд

P/E(LTM) = 3,9

EV/EBITDA (LTM) = 3,6

Акции Газпрома падают, а по EV/EBITDA Газпром стоит все дороже — самый дорогой за последние 5 лет.

И это при рекордной выручке за всю историю.

Чистая рентабельность Газпрома 11,6% — минимум за много-много лет.

Свободный денежный поток я долго-долго считал тут, кое- как насчитал 123 млрд руб.

Подождем презентацию, посмотри как сам Газпром посчитал.

Короче первое впечатление по отчету — ничего хорошо. Зарабатывает Газпром дохрена, но всё сжигает внутри себя, акционерам — кукиш.

Пока не начнут резать капекс, чудес ждать не стоит.

Газпром – мсфо

Газпром – мсфо

23 673 512 900 акций moex.com/s909

Free-float 46%

Капитализация на 29.08.2017г: 2,8 трлн руб

Общий долг на 31.12.2016г: 5,48 трлн руб

Общий долг на 30.06.2017г: 5,69 трлн руб

Выручка 6 мес 2016г: 3,06 трлн руб

Выручка 6 мес 2017г: 3,21 трлн руб

Прибыль от продаж 6 мес 2016г: 413,17 млрд руб

Прибыль от продаж 6 мес 2017г: 484,30 млрд руб

Прибыль 6 мес 2015г: 691,26 млрд руб

Прибыль 2015г: 805,20 млрд руб

Прибыль 1 кв 2016г: 373,34 млрд руб

Прибыль 6 мес 2016г: 625,41 млрд руб

Прибыль 9 мес 2016г: 737,39 млрд руб

Прибыль 2016г: 997,10 млрд руб

Прибыль 1 кв 2017г: 350,39 млрд руб

Прибыль 6 мес 2017г: 408,05 млрд руб

www.gazprom.ru/investors/disclosure/reports/2017/ Газпром - чистая прибыль по МСФО за 1 п/г 2017 года снизилась на 37%

Газпром - чистая прибыль по МСФО за 1 п/г 2017 года снизилась на 37%

Выручка от продаж Газпрома по МСФО за 1 п/г увеличилась на 145 562 млн руб., или на 5%, за шесть месяцев, закончившихся 30 июня 2017 года, по сравнению с аналогичным периодом прошлого года, и составила 3 209 934 млн руб.

Операционные расходы увеличились на 24 574 млн руб., или на 1%, за шесть месяцев, закончившихся 30 июня 2017 года, по сравнению с аналогичным периодом прошлого года, и составили 2 705 306 млн руб.

Величина прибыли, относящейся к акционерам ПАО «Газпром», составила 381 346 млн руб. за шесть месяцев, закончившихся 30 июня 2017 года, что на 225 814 млн руб., или на 37%, меньше, чем за аналогичный период прошлого года.

пресс-релиз

Вячеслав Фомин, да разобрался))) они мне деньги не на брокерский счёт закинули а на старую карту которая к моб банку не подключена. Завтра пойду к ним заявление писать чтоб перекинули

Вячеслав Фомин, да разобрался))) они мне деньги не на брокерский счёт закинули а на старую карту которая к моб банку не подключена. Завтра пойду к ним заявление писать чтоб перекинули Нашёл картинку по Газпрому, которую обещал показать. Но сначала небольшая предыстория появления этой картинки. 8 июля сего года Сергей Спирин в своём журнале разместил пост Ожидаемая доходность фондовых рынков – по итогам 1-го полугодия 2017 г.

Нашёл картинку по Газпрому, которую обещал показать. Но сначала небольшая предыстория появления этой картинки. 8 июля сего года Сергей Спирин в своём журнале разместил пост Ожидаемая доходность фондовых рынков – по итогам 1-го полугодия 2017 г.

И вот в комментариях к этому посту между мной и at6 развернулась дискуссия, которая не касается напрямую Газпрома, но тем не менее мы там и про Газпром поговорили. at6 как и многие другие инвесторы с некоторым скептицизмом относится к перспективам компании, и хотя и не величает топов мудаками, весьма осторожен в своих оценках. Он даже картинку состряпал, которую и привёл в одном из своих комментариев. Он мне написал следующее:

" Эх, плохо Вы знаете наше национальное достояние. ;-)

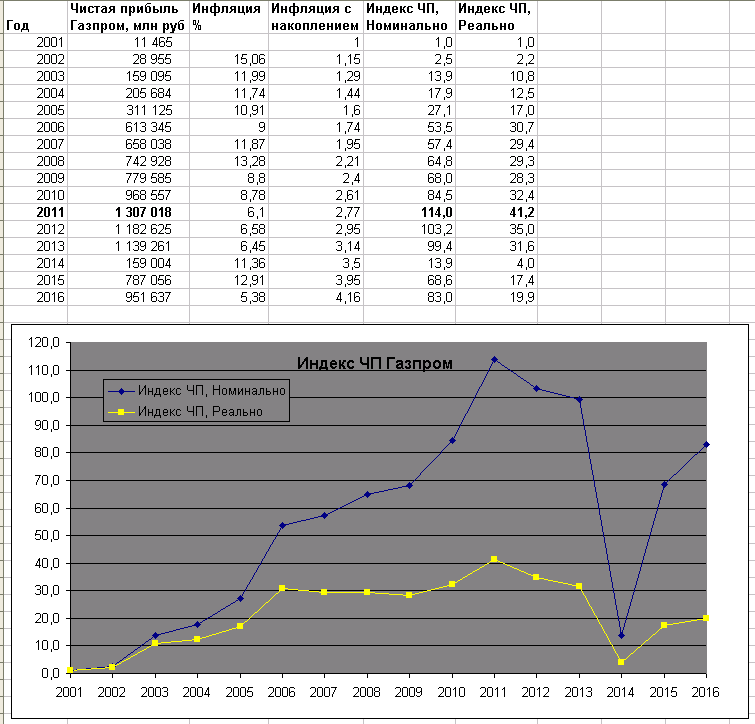

У меня есть исторические данные по чистой прибыли Газпрома, я свёл в одну табличку с графиком для наглядности.

Как видно, максимум номинальной чистой прибыли был в 2011 году. И снижаться она стала еще до падения цен на нефть-газ. Более того, нас интересуют данные не номинально, а реально. Я построил соответствующий индекс, взяв прибыль 2001 года за 1, скорректировал данные на инфляцию. Получается уже, что примерно с 2006 года реальная ЧП болтается почти на месте(на графике – желтым).

А дальше, как говорит Дамодаран об оценке компаний, опять вольно: «это соединение чисел и придуманных фантазий-историй». Инвестор может предполагать-фантазировать, что прибыль рванет после завершения инвестпрограммы, нефть-газ подорожает, произойдет переоценка по балансовой стоимости и т.п. Однако, пока числа говорят, что экономия на выплатах из ЧП в виде дивидендов, не приводит(пока?) к росту этой реальной чистой прибыли. Может, всё изменится. Кто знает… Для меня же в данном случае числа(рост прибыли, дивиденды) – ценнее, чем истории, я им больше верю."

Я ему ответил следующее:

"Посмотрел вашу табличку. Не понял, что такое инфляция с накоплением. Поэтому стал сравнивать динамику инфляцию без накопления с индексом номинальной и реальной чистой прибыли. Из вашей таблички следует, что начиная с 2005 года и номинальная и реальная чистая прибыль побивают и простую инфляцию, и инфляцию с накоплением.Исключением стал лишь 2014 год. Разве это не довод в пользу инвестиций в акции Газпрома? Если предположить, что Газпром вдруг возьмёт и распределит среди акционеров всю накопленную нераспределённую прибыль, то акционеры получат накопленный доход, превышающий негативный эффект от накопленной за предыдущие годы инфляции. Ваш график лукав. Добавьте в него кривую инфляции.

Вот Вы говорите, что реальная чистая прибыль болтается примерно на одном и том же уровне. С моей точки зрения, если она болтается на уровне выше инфляции, то я за такое болтание.

Вот когда Вы строите график, пытаетесь ли Вы понять причины того, почему реальная чистая прибыль показывает «стагнирующую» динамику? Сам по себе график ни чего объяснить не сможет. А причина в том, что начиная где-то с 2006 года Газпром начал реализовывать крупные инвестпроекты.

С 2007 года шло обустройство Бованенковского месторождения, которое дало первый газ в промышленном объёме в октябре 2012 года.

В 2010 году начато строительство Северного Потока. Он уже работает.

С 2010 по 2013 год шли работы по обустройству нефтяного месторождения «Приразломное» на Арктическом шельфе.

С сентября 2014 года начаты работы по проекту «Сила Сибири».

В этом году начато сооружение морского участка газопровода «Турецкий поток». На очереди строительство «Северного Потока 2».

Само собой эти проекты «отнимали» деньги у акционеров, и не были пущены на дивиденды.

С Дамодараном спорить не буду. Он прав. И я против сочинительства историй и буйства фантазии. Всё-таки рациональный инвестор не должен пробавляться красивыми историями и образами, а должен оперировать реальными цифрами. Но тем не менее, инвестор может и обязан делать некоторые прогнозы, держа в уме возможные драйверы будущего роста, которые могут и не реализоваться."

Не скажу ни чего нового, если скажу, что возможными драйверами будущего роста курсовой стоимости акций монополии считаю дальнейший рост цен на энергоносители и сокращение инвестпрограммы. Но эти драйверы могут и не сработать.

- Redrawing, у меня сбер брокер. надо конечно отчеты пересмотреть… а по ГМК не в курсе??))))

- Газпром нефть решил привлечь 50 млрд руб. от Сбербанка

Совет директоров Газпромнефти принял решение привлечь не более 50 млрд руб. в качестве кредита на срок не более пяти лет. Привлеченные средства пойдут на предоставление займов дочерним предприятиям компании, также ими будут оплачивать налоговые и таможенные платежи. (РБК) - Аномальная жара помогла Газпрому экспортировать газ

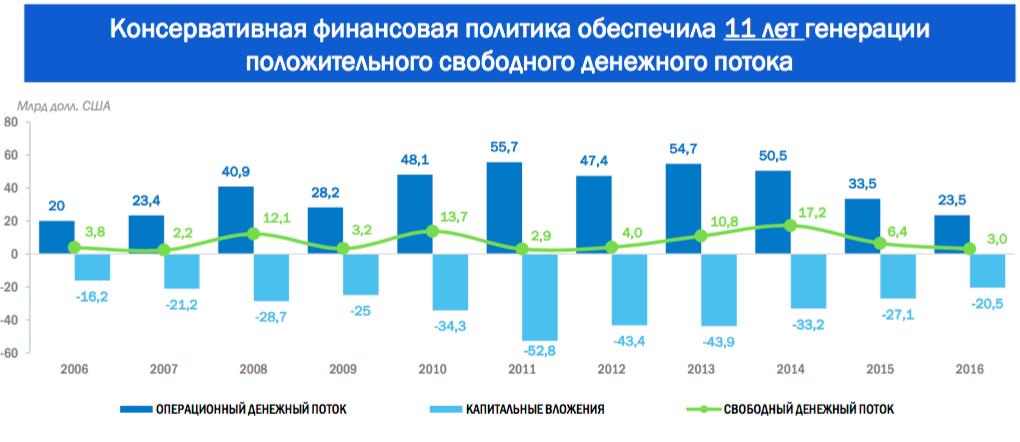

С начала августа Газпром обновил рекорды транзита газа в Европу уже несколько раз. Подобные темпы роста поддерживают аномально высокие температуры в Европе и скачок цен на спотовом рынке – в течение августа она превысила $200 за 1000 куб. м и держится на этом уровне. (Ведомости) - 24-obmen.ru, замечательные картинки! Вот если отбросить все нынешние спекуляции относительно действий менеджмента Газпрома, и все те байки, что Газпром-одни мудаки, и просто посмотреть на нижнюю картинку, то в сухом остатке получаем компанию, генерирующую операционный денежный поток, держащую расходы под контролем, насколько это возможно, что позволяет получать стабильный денежный поток. Постараюсь, если найду, выложить здесь ещё одну картинку по Газпрому. Олегу Кашину мои пожелания сохранять прежнюю взвешенную точку на инвестиции. Он молодец!

Красный Октябрь, примерно то, что написал Redrawing — с точки зрения человека, который, похоже, знает, о чём пишет и приводит тому интересные примеры.

Красный Октябрь, примерно то, что написал Redrawing — с точки зрения человека, который, похоже, знает, о чём пишет и приводит тому интересные примеры.

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- Газпром запланировал сокращение капзатрат на 2026 год на 12%, что может привести к положительному свободному денежному потоку по итогам 2026 года => есть вероятность выплат дивов по итогам 26 года (29.12.2025)

- К 2027 году рост экспорта в Китай до 56 млрд м2 в год - ключевой фактор роста EBITDA Газпрома (29.12.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560

Чтобы купить акции, выберите надежного брокера: