| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 3 028,1 млрд |

| Выручка | 10 380,0 млрд |

| EBITDA | 3 147,3 млрд |

| Прибыль | 1 266,0 млрд |

| Дивиденд ао | – |

| P/E | 2,4 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпром акции

127.91₽ +0.05%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Уже по открытым источникам 1.5 трилионов чистой прибыли у организации в целом посчитал к моменту публикации еще увеличится МСФО тк отчитаются кто еще не отчитался и мелкие добавят

Уже по открытым источникам 1.5 трилионов чистой прибыли у организации в целом посчитал к моменту публикации еще увеличится МСФО тк отчитаются кто еще не отчитался и мелкие добавят

Юрий Близорукий, с ценой вниз есть как минимум одно логическое объяснение — рынок/толпа не закладывает выплату дивидендов в цену. Бухгалтерс...

Dimkins, если в лупят как вы говорите разовый НДПИ, то он пройдет в отчете за 2024 год, т.к. в 2023 году его не было и следовательно к делу не относится.- Отличный отчет падение прибыли только на 7 проц меньше к 22 году. Только с газового и газпромнефти уже 1.3 трилиона чистой прибыли выходит

Коммунизму быть!, Ты же говорил что не будет отчета :-)

ЛУЧШИЙ ИЗ ЛУЧШИХ, отчет разрешили выложить исходя из растущего недовольства акционеров, решение было принято за час до публикации. На выплату дивов это не влияет никак.Макс Пчелкин, а я правильно понимаю, что основная разница между МСФО и РСБУ в данном случае — в том, что в РСБУ в прочих доходах дивы Сибнеф...

vodorosl, примерно так, кроме сибнефти и другие есть, много всяких дочерних, ВТБ например, ООО Сахалинская энергия и прочие.Dimkins, годовая прибыль упала, в том году дивы не платили а в этом с чего заплатят. Продавать, до 30 года будут только инвест проекты.

Коммунизму быть!, Ты же говорил что не будет отчета :-)- Чистая прибыль ниже всего на 7 проц к 22 году когда еще были полгода потоки и цены конские на газ не плохой результат.

Но БКС опять Газпром отчитался за 2023 по РСБУ. Газовый бизнес работает в убыток заголовок на всю главную страницу все еще хотят продавать в шорт акции засрявших клиентов Коммунизму быть!, ну, будущего «моя не знать» )) вот есть конкретные цифры отчета — их я могу прокомментировать. А что там политики надумают...

Dimkins, годовая прибыль упала, в том году дивы не платили а в этом с чего заплатят. Продавать, до 30 года будут только инвест проекты.

Юрий Близорукий, с ценой вниз есть как минимум одно логическое объяснение — рынок/толпа не закладывает выплату дивидендов в цену. Бухгалтерс...

Dimkins, ясно. Можно, в принципе и без спецНДПИ просто не выплачивать дивиденды. Никто не обязан их платить.

Юрий Близорукий, с ценой вниз есть как минимум одно логическое объяснение — рынок/толпа не закладывает выплату дивидендов в цену. Бухгалтерс...

Dimkins, да Вы оптимист. Будет еще круче #GAZP

#GAZP

РСБУ 2023

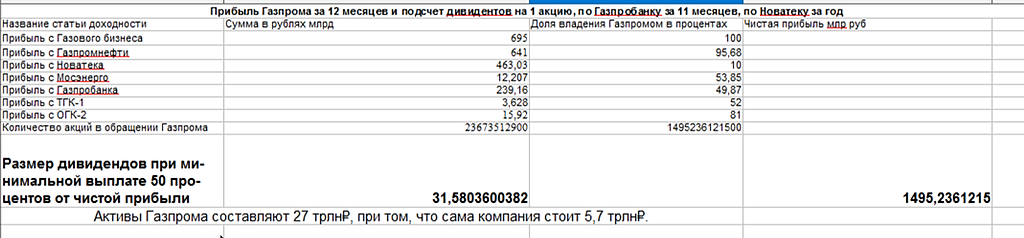

Чистая прибыль 695.5 млрд руб (-7% г/г)

Долг за год вырос за год почти на 1 трлн руб. с 3.5 до 4.4 трлн руб.

Мнение: проблема данной акции в отсутствие драйверов! Капитал пока не верит в выход ЧП более 1трл, восстановление див. политики.

Оно и понятно, переток на Восток технически ограничен, требует инвестиций и времени. Еще и поставляется с дисконтом.

Поэтому пока ГП для меня не интересен, нет идеи.

Продолжим дрейфовать в диапазоне 150-180р

ИНФОРМАЦИЯ ВЗЯТА ИЗ КАНАЛА t.me/+UwUeMEXAPHY1Mzdi

Dimkins, почему тогда цена идет вниз? по графику как будто ждали отчёт намного лучше, потом знающие люди скорректировали цену.

Юрий Близорукий, с ценой вниз есть как минимум одно логическое объяснение — рынок/толпа не закладывает выплату дивидендов в цену. Бухгалтерские прикидки примерно понятны (от 25р дивов на акцию оценочно), но определяющий фактор — политика. Влупят еще раз «разовый ндпи» на всю суммму дивидендов, обобрав акционеров и все. Ну, или другие какие предлоги будут. Рынок ожидает такого сценария пока что.Хммм… 29р прибыли на акцию… скорректированная прибыль вроде чуть больше. Это рсбу. Мсфо вроде обычно примерно на 500млрд больше прибыль за с...

Dimkins, почему тогда цена идет вниз? по графику как будто ждали отчёт намного лучше, потом знающие люди скорректировали цену.

Александр Власов, 2014 на 10 лет меньше чем 2024, это тоже учитывается игроками при расчете цен.

Я — Русский!!!, 2+2 точно 4?)Я — Русский!!!, что в цене?) выручка Газпрома во сколько раз выше 2014 года?) А продают по той же цене…) дисконт?)🤣

Александр Власов, 2014 на 10 лет меньше чем 2024, это тоже учитывается игроками при расчете цен.

vodorosl, во первых они платят от скорректированной прибыли, там может побольше быть, во вторых могут платить по отчету МСФО. В третьих если...

Макс Пчелкин, а я правильно понимаю, что основная разница между МСФО и РСБУ в данном случае — в том, что в РСБУ в прочих доходах дивы Сибнефти, а в МСФО она консолидируется целиком?

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- Газпром запланировал сокращение капзатрат на 2026 год на 12%, что может привести к положительному свободному денежному потоку по итогам 2026 года => есть вероятность выплат дивов по итогам 26 года (29.12.2025)

- К 2027 году рост экспорта в Китай до 56 млрд м2 в год - ключевой фактор роста EBITDA Газпрома (29.12.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560

Чтобы купить акции, выберите надежного брокера: