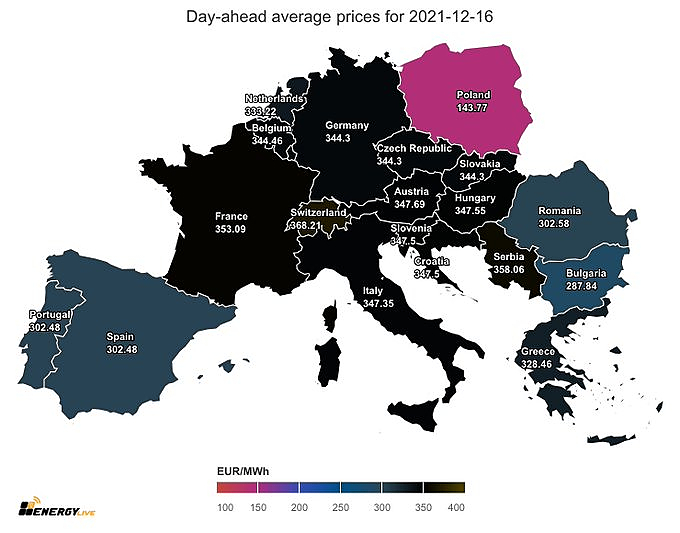

Пробой плиты 330!

GarikTenev, Где.? Когда?

Трейдер, только что, пора дождаться возможного роста и выходить с ГП и вообще с акций РФ. ФРС таки вчерась и посоветовал.)))

GarikTenev, хз.

Я вообще не исключаю, что газпром через два года будет стоить 1500р.

Думаю хату продать)))

Пришла сегодня такая мысль)))

Сергей Кузнецов, Мысль понял!) Тут и проблема сразу нарисовывается! Мы слишком правильно думаем. Фундаментал изучим, новости все проанализируем..., а на месячном графике Медвежий pin bar октябрь-ноябрь. Кто грузился, да ещё с плечами во вторник 14 декабря горькими слезами обливался. Для инвесторов ситуация усложняется. Ща в рынок загонят потом об них разгрузится. Отсюда и вопрос: ежели ситуация усложняется — будут ли дивидендами делиться, экономическая ситуация ведь сложная! Мы же всё правильно обдумали, все учли)))) Всему поверили!))) После вчерашнего заявления ФРС осторожнее на рынке на быть.

GarikTenev, Я считаю так. Очень приблизительно.

За 2021г — прибыль 80р / дивиденд 40р.

За 2022г — прибыль 160р / дивиденд 80р (хранилища будут закачивать все лето — цена не упадет)

(плюс по долгосрочным контрактам тоже только рост, нефть сейчас больше 70$)

При р/е даже три это 480 рублей стоимость акции,

а по позитивному сценарию там все 1500 р просматриваются.

Берем среднюю — 1000р. Это утроение за два года.

Сергей Кузнецов, в среднем в 2022-м году 1 триллион чистой прибыли в квартал?

Вадим Рахаев,

А цены на газ какие?

Надеюсь, себестоимость сильно не вырастет.

Сергей Кузнецов, от роста цены на газ на TTF в два раза выручка ГП не удваивается.

Вадим Рахаев, это я понимаю. Но цены меняются по долгосрочным контрактом с лагом. Разве в первом квартале цены не будут выше, чем в четвертом 2021г ?

И скорее всего и во втором тоже выше.

PS не хочу никого убеждать, взял много — голосую рублем.

все это общение — пытаюсь понять свою позицию

изначально взял — потому что был провал и закрывали маржинальщиков

Сергей Кузнецов, помимо того, что контрактов много и они разные, существенная проблема Вашей модели в графике роста. Вы закладываете экспоненту, площадь под которой равна бесконечности. А площадь под графиком — это денежная масса. При таком объёме либо клиенты передохнут, либо платить начнут фантиками. И то и то приведёт к убытку в результате. Значит где-то имеется логическая ошибка.

Вадим Рахаев,

скорее будут меньше газа покупать(((

А за два три года настроят ветряков и солнечных панелей + заводов по приему СПГ и снизят цену газа Хотя скорее он останется в среднем дорогим.

Но!!! За эти пару лет можно очень хорошо задрать цену на акции Газпрома)

Сергей Кузнецов, за 2-3 года они ничего не построят даже если им выделить верховным Сталина. Годовая генерация ЕС 3.2-3.3 ТВч. За десятилетие доля ВИЭ существенно выросла (примерно с 0.7 до 1.2). То есть за 10 лет 0.5 Твч генерации наклепали. Это очень ударные темпы. Но на уголь и мазут по прежнему приходится более 0.5 ТВч генерации. Ещё примерно 0.8 ТВч на атом. Газ — около 0.7 ТВч. Это конские объёмы. Такое не правится за год, два, пять или двадцать. Да и ценник этого энергоперехода под 10 триллионов евро.

Также нужно учитывать, что если ВИЭ из геотермалки, гидро или приливных не требуют аккумуляторных мощностей, то те же СЭС нуждаются в аккумуляции энергии. Это ещё один привет бюджету.

Так что меньше газа не будут покупать, но и выдаивать в ноль клиента ГП совсем не выгодно.

Вадим Рахаев, получается ограничить повышение температуры на 1,5 или 2 градуса не удастся.

С одной стороны это хорошо Газпрому, но и экстремумов в погоде не хотелось бы)

С АЭС, которые закрывает Германия, я вообще не понял логики?

Это же глупо, когда газа не хватает)

Или здесь другая логика?

Сергей Кузнецов, логику закрытия АЭС немцами мне понять не дано. Возможно, следуют тренду, так как АЭС — это генерация на ископаемом топливе.

Вадим Рахаев, Проблема непростая. Страны отказываются от АЭС по результатам референдумов. Правы люди или нет, но таков закон западной демократии. Естественно, что противники называют конкретные причины, которые могут спорными, но они есть. А именно:

1. Каждая атомная электростанция является по сути стационарной атомной бомбой

2. Авария может произойти просто по чьей-то небрежности.

3. Реальной опасностью являются радиоактивные отходы

4. Атомное горючее может быть с одинаковой эффективностью использовано и в АЭС, и в атомной бомбе.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций