Финаме

Финаме БКС Мир Инвестиций

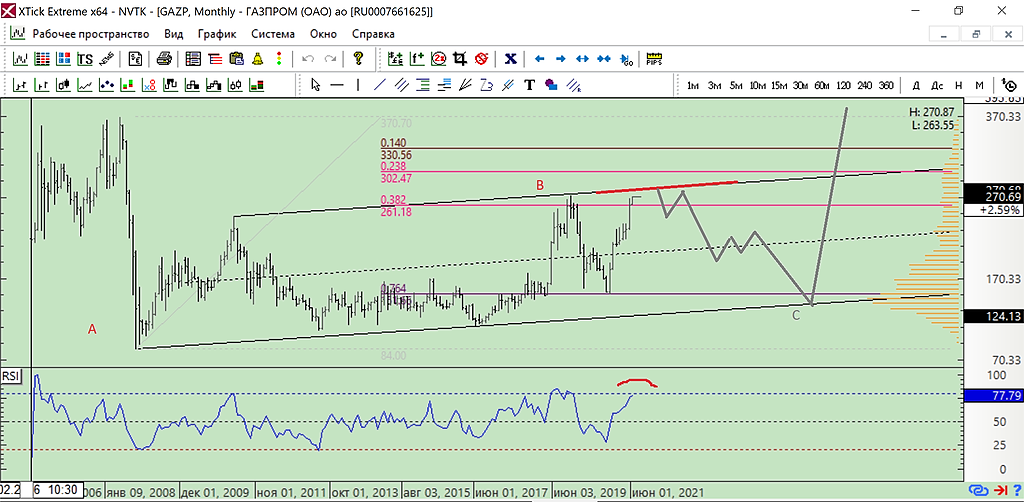

БКС Мир Инвестицийизвините ребят, у меня что-то вниз… могу быть не права.

Marina Bystrova, Тож, примерно, так думаю. Точка открытия шорта «размазана» между 272 и 360.

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 2 730,8 млрд |

| Выручка | 9 761,0 млрд |

| EBITDA | 3 053,0 млрд |

| Прибыль | 1 195,0 млрд |

| Дивиденд ао | – |

| P/E | 2,3 |

| P/S | 0,3 |

| P/BV | 0,1 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| 26/06 Собрание акционеров | |

| Прошедшие события Добавить событие | |

извините ребят, у меня что-то вниз… могу быть не права.

Президент Украины Владимир Зеленский считает, что проект «Северный поток — 2» является козырем России...

Увеличение объемов поставок газа и повышение цен подтверждают наш прогноз, согласно которому дивиденды компании в 2022 году увеличатся втрое — до 35 руб. на акцию (ожидаемая дивидендная доходность 13%).Громадин Андрей

Газопровод будет готов

Ситуация вокруг «Северного потока — 2» более позитивна, чем год назад, но диалог между заинтересованными в реализации проекта странами, в том числе ФРГ, еще нужен.

Онтид надеется на достижение компромисса по проекту.Будет найдено какое-то паркетное решение — это шаг, который важен. Важный посыл для нас, но это тоже посыл в адрес Берлина: мы тоже от вас чего-то ожидаемисточник

Нидерланды – хаб TTF: €25,29 MWh = $326,98 за 1000 м3

Германия – хаб Gaspool: €24,97 MWh = $322,84 за 1000 м3

Германия – хаб NCG: €24,83 MWh = $321,03 за 1000 м3

Австрия – хаб CEGH: €24,97 MWh = $322,84 за 1000 м3

Доходить вроде сталоА может все-таки не стоило плевать в трубу

Президент Украины Владимир Зеленский считает, что проект «Северный поток — 2» является козырем России, и опасается, что в самое ближайшее время Киев может остаться без контракта на транзит газа в Европу. Об этом он заявил в интервью немецкой газете «Франкфуртер альгемайне цайтунг», стенограмма которого опубликована на сайте президента Украины.

«Если они [Россия] достроят «Северный поток — 2», то это будет представлять угрозу для энергетической безопасности Украины и Европы. Россия точно нас отключит», — утверждал Зеленский, напомнив, что текущий контракт на транзит газа истекает через три года. «Если они завершат техническую сторону «Северного потока — 2» в этом году, то он заработает через два-три года. И мы знаем, что будет. Все это делается для того, чтобы следующего контракта у Украины не было», — заявил он.

Как вариант эффект интервью Белоусова. Будут сбривать сверхдоходы через НДПИ.

Yury Platonov, Похоже все таки на этом провалили, но про Нефтегаз Белоусов ни чего не говорил.

Записки Инвестора, у Газпрома опция с НДПИ по умолчанию прошита уже давно.

Yury Platonov, Так я с этим не спорю. НДПИ может и вырастет для металлургов, а ГП тут при чем? НДПИ для разных отраслей считается по разному

Записки Инвестора, НДПИ и в одной отрасли для разных проектов неодинаков. Мое мнение — устанавливается принцип для особо жирных и связанных с госами: Делиться надо с правильными людьми, а не раздавать дивы не пойми кому. ГП может прилететь, а может и нет.

Доходить вроде сталоА может все-таки не стоило плевать в трубу

Поставки из газотранспортной системы на внутренний рынок за этот период увеличились на 17%, или на 18,8 млрд м3.

Экспорт в страны дальнего зарубежья за 5 месяцев составил 84,2 млрд м3 газа, +27,2% (+18 млрд м3) г/г

Газпром в мае поставил рекордные для этого месяца объемы газа в Германию и Италию.

За 5 месяцев увеличились поставки в большинство стран, в том числе в Турцию (на 166,9%), Германию (на 40%), Италию (на 18%), Францию (на 18,4%), Польшу (на 19,8%), Болгарию (на 47,8%), Румынию (на 194,7%), Сербию (на 125,9%), Грецию (на 29,9%)

https://emitent.1prime.ru/News/NewsView.aspx?GUID={C42B913B-84FA-474B-8EC3-44829817AD6C}

https://emitent.1prime.ru/News/NewsView.aspx?GUID={4DED73BE-8C39-4729-A400-56DF1832578A}

Как вариант эффект интервью Белоусова. Будут сбривать сверхдоходы через НДПИ.

Yury Platonov, Похоже все таки на этом провалили, но про Нефтегаз Белоусов ни чего не говорил.

Записки Инвестора, у Газпрома опция с НДПИ по умолчанию прошита уже давно.

— Выручка: 2 285 млрд руб. (+31,3% г/г)

— EBITDA: 700,6 млрд руб. (+38% г/г)

— Чистая прибыль: 447,4 млрд руб. (против убытка 116,2 млрд руб.)

Выручка газового гиганта выросла на 31,3% по сравнению с аналогичным периодом прошлого года – до 2,29 трлн руб. на фоне увеличения экспорта и роста цен на газ. Чистая выручка Газпрома от продажи газа выросла на 43% – до 1,2 трлн руб., из которых 729,6 млрд пришлось на Европу и другие страны.

Также нужно отметить рост выручки от продажи сырой нефти и газового конденсата Газпрома на 51% – до 182 млрд руб. на фоне положительной динамики нефтяных котировок.

Чистая прибыль составила 447,4 млрд руб. против убытка 116,2 млрд руб. за аналогичный период прошлого года. Рост показателя обусловлен увеличением прибыли от продаж, а также снижением финансовых расходов по сравнению с I кв. 2021 г. Кроме этого, дополнительный доход принесла прибыль от ассоциированных организаций и совместных предприятий, который составил 71,4 млрд руб.

Нидерланды – хаб TTF: €25,29 MWh = $326,71 за 1000 м3

Германия – хаб Gaspool: €24,97 MWh = $322,57 за 1000 м3

Германия – хаб NCG: €24,83 MWh = $320,77 за 1000 м3

Австрия – хаб CEGH: €24,97 MWh = $322,57 за 1000 м3