Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций

🇷🇺#GAZP #дивиденды #долг

ГАЗПРОМ НЕ СОБИРАЕТСЯ ПРИВЛЕКАТЬ ДОЛГ ДЛЯ ВЫПЛАТЫ ДИВИДЕНДОВ, ОНИ БУДУТ ВЫПЛАЧЕНЫ ИЗ СВОБОДНОГО ДЕНЕЖНОГО ПОТОКА – ПРАЙМ

| Число акций ао | 23 674 млн |

| Номинал ао | 5 руб |

| Тикер ао |

|

| Капит-я | 3 018,7 млрд |

| Выручка | 10 380,0 млрд |

| EBITDA | 3 147,3 млрд |

| Прибыль | 1 266,0 млрд |

| Дивиденд ао | – |

| P/E | 2,4 |

| P/S | 0,3 |

| P/BV | 0,2 |

| EV/EBITDA | 2,8 |

| Див.доход ао | 0,0% |

| Газпром Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Газпром акции

127.51₽ -0.77%

-

- 🇷🇺🇪🇺#GAZP #европа

ГАЗПРОМ ОЖИДАЕТ ЭКСПОРТ ГАЗА В ЕВРОПУ В 2020 ГОДУ В ОБЪЕМЕ 171-172 С НЕБОЛЬШИМ МЛРД КУБОМЕТРОВ – ТОП-МЕНЕДЖЕР

СРЕДНЕВЗВЕШЕННАЯ ЦЕНА ПОСТАВОК ГАЗПРОМА В ЕВРОПУ В 2020 ГОДУ ОЖИДАЕТСЯ НА УРОВНЕ $128-130 ЗА ТЫСЯЧУ КУБОВ — ТОП-МЕНЕДЖЕР

— ПРАЙМ - [В ответ на Bonds lab ⚗️]

ГАЗПРОМ МОЖЕТ ВЫПУСТИТЬ ВЕЧНЫЕ РУБЛЕВЫЕ ОБЛИГАЦИИ ДЛЯ ФИНАНСИРОВАНИЯ ГАЗИФИКАЦИИ НА 120 МЛРД РУБЛЕЙ - #Дивиденды #GAZP

❗️🔥 ГАЗПРОМ НЕ ПЛАНИРУЕТ ИСПОЛЬЗОВАТЬ ПОКАЗАТЕЛЬ ДОЛГ/EBITDA ВЫШЕ 2,5 КАК ФОРМАЛЬНЫЙ ПОВОД ДЛЯ ЗАНИЖЕНИЯ ДИВИДЕНДОВ – ТОП-МЕНЕДЖЕР - 💥🇷🇺🇪🇺#GAZP #европа

ГАЗПРОМ ВИДИТ ОСНОВАНИЯ ОЖИДАТЬ ДАЛЬНЕЙШЕГО РОСТА ЭКСПОРТА ГАЗА В ЕВРОПУ «ДО БОЛЕЕ ПРИВЫЧНЫХ УРОВНЕЙ» В ТЕЧЕНИЕ IV КВАРТАЛА И 2021 ГОДА – ТОП-МЕНЕДЖЕР — ПРАЙМ

ДОЛЯ ГАЗПРОМА НА РЫНКЕ ГАЗА ЕВРОПЫ В III КВАРТАЛЕ СОСТАВИЛА 34% — ТОП-МЕНЕДЖЕР - #GAZP

❗️🔥 ДОЛЯ ГАЗПРОМА НА РЫНКЕ ГАЗА ЕВРОПЫ В III КВАРТАЛЕ СОСТАВИЛА 34% — ТОП-МЕНЕДЖЕР - #GAZP

❗️🔥 ГАЗПРОМ ВИДИТ ОСНОВАНИЯ ОЖИДАТЬ ДАЛЬНЕЙШЕГО РОСТА ЭКСПОРТА ГАЗА В ЕВРОПУ «ДО БОЛЕЕ ПРИВЫЧНЫХ УРОВНЕЙ» В ТЕЧЕНИЕ IV КВАРТАЛА И 2021 ГОДА – ТОП-МЕНЕДЖЕР  Сколько денег Газпром потратит на газификацию?

Сколько денег Газпром потратит на газификацию?

Газификация всей страны — это важный негативный фактор инвест. привлекательности акций Газпрома. Путин твердо сказал: закончить газификацию до 2030. Сейчас наше население газифицировано на 70%. В отдельных регионах ситуация гораздо хуже, чем следует из этой цифры. Газпром тратит всего менее 50 млрд в год на эти цели, что составляет менее 2,5% инвест. программы Газпрома. В основном Газпром инвестирует триллионы в стратегические экспортные трубопроводы.

Сумма затрат на выполнение поручений Путина составляет 1,9 трлн руб. Если по 190 млрд в год, то это аккурат половина дивидендов Газпрома. Газпром вероятно будет стараться как-то соскочить — выбить бабки из бюджета или переложить ответственность на региональные власти. Либо затянуть поручение чтобы не улететь на гигантские капексы.

Вопрос, почему так много? Подключение у нас стоит до 300 тыщ. Газпром — монополия, дерёт втридорога (если не больше) с населения за то, чтобы протянуть газ от границы участка в дом (стоит под 300 штук, люди копят бабки годами). А Путин сказал, сделать за счет Газпрома то, что обычно делалось за счет домохозяйств. Конечно если так считать, то 1,9 трлн еще немного.

В данный момент по-моему никто особо не вспоминает про газификацию, но факт в том, что это большой негативный фактор для Газпрома. Потому что пока не ясно, как это дело будет финансироваться. Долг Газпрома и так уже на пределе, чтобы продолжать платить дивы в долг.

Отсюда вопрос к обсуждению, вынесенный в заголовок: сколько же все-таки бабок будет потрачено из бюджета Газпрома на газификацию?

Сможет ли бюджет Газпрома соскочить с этого вопроса?

Авто-репост. Читать в блоге >>> Газпром планирует дивиденды в 50% от скорр чистой прибыли в 21 г и далее - презентация

Газпром планирует дивиденды в 50% от скорр чистой прибыли в 21 г и далее - презентация

Целевой коэффициент выплат — 50% от скорректированной чистой прибыли на 2021 год и последующий период

презентация

Авто-репост. Читать в блоге >>>- ГАЗПРОМ ПОДТВЕРЖДАЕТ ПЛАНЫ ВЫЙТИ НА ВЫПЛАТУ ДИВИДЕНДОВ В 50% ОТ СКОРРЕКТИРОВАННОЙ ПРИБЫЛИ ПО МСФО ПО ИТОГАМ 2021Г — ПРЕЗЕНТАЦИЯ

- ГАЗПРОМ ЗАЯВЛЯЕТ «СИЛЬНУЮ ПРИВЕРЖЕННОСТЬ ДИВИДЕНДНОЙ ПОЛИТИКЕ, НЕСМОТРЯ НА ВЫЗОВЫ РЫНОЧНОЙ СИТУАЦИИ»

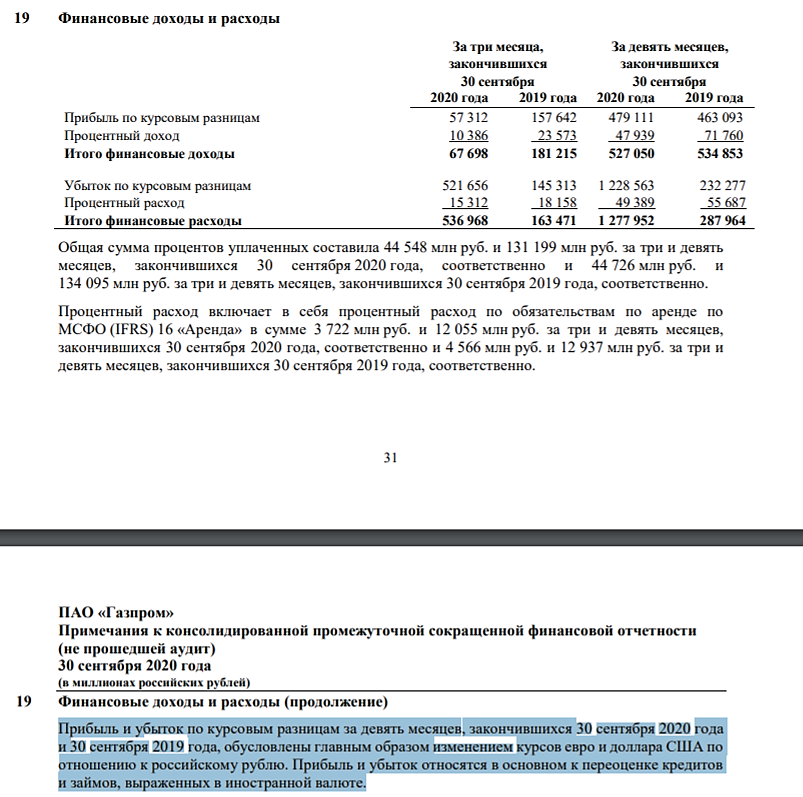

Газпром - Убыток мсфо 9 мес 2020г: 202,207 млрд руб против прибыли 1,106.95 трлн г/г

Газпром - Убыток мсфо 9 мес 2020г: 202,207 млрд руб против прибыли 1,106.95 трлн г/гГазпром – рсбу/ мсфо

23 673 512 900 обыкновенных акций

Free-float 50%

www.gazprom.ru/investors/stock/

Капитализация на 30.11.2020г: 4,335.33 трлн руб

Общий долг на 31.12.2017г: 4,062.98 трлн руб/ мсфо 6,223.29 трлн руб

Общий долг на 31.12.2018г: 4,671.23 трлн руб/ мсфо 7,034.29 трлн руб

Общий долг на 31.12.2019г: 4,581.68 трлн руб/ мсфо 7,266.66 трлн руб

Общий долг на 30.06.2020г: 5,213.32 трлн руб/ мсфо 7,749.73 трлн руб

Общий долг на 30.09.2020г: 5,213.28 трлн руб/ мсфо 8.122.59 трлн руб

Выручка 2017г: 4,313.03 трлн руб/ мсфо 6,546.14 трлн руб

Выручка 9 мес 2018г: 3,629.49 трлн руб/ мсфо 5,901.59 трлн руб

Выручка 2018г: 5,179.55 трлн руб/ мсфо 8,224.18 трлн руб

Выручка 9 мес 2019г: 3,488.64 трлн руб/ мсфо 5,698.34 трлн руб

Выручка 2019г: 4,758.71 трлн руб/ мсфо 7,659.62 трлн руб

Выручка 1 кв 2020г: 1,126.35 трлн руб/ мсфо 1.739.83 трлн руб

Выручка 6 мес 2020г: 1,883.27 трлн руб/ мсфо 2,903.15 трлн руб

Выручка 9 мес 2020г: 2,744.08 трлн руб/ мсфо 4,301.22 трлн руб

Убыток 9 мес 2017г: 9,205 млрд руб/ Прибыль мсфо 615,625 млрд руб

Прибыль 2017г: 100,298 млрд руб/ Прибыль мсфо 766,879 млрд руб

Авто-репост. Читать в блоге >>> Bloomberg «США признали неспособными заморозить „Северный поток — 2“

Bloomberg «США признали неспособными заморозить „Северный поток — 2“

www.bloomberg.com/news/articles/2020-11-28/the-energy-project-trump-can-t-stop-seeks-ways-to-finish-the-job

Сегодня вышел отчет Газпрома за 3 квартал 2020 года по МСФО. Отчет вышел слабенький. Смотрите сами:

1. Выручка выросла на 20,2%

2. Чистый долг вырос на 21,2%

3. Чистая убыток составил 251,3 млрд. рублей

Все это в 3 квартале 2020 по сравнению с 3 кварталом 2019.

Казалось бы, после такого отчета Газпром должен падать и падать, но нет, он торгуется на уровне с рынком. Видимо, от Газпрома

никто и не ждал хорошего отчета, так что подобные результаты не явились сюрпризом.

AlexChi, Да ты прав, в рынке уже эта новость заложена, ведь год-ковид.

Сегодня вышел отчет Газпрома за 3 квартал 2020 года по МСФО. Отчет вышел слабенький. Смотрите сами:

Сегодня вышел отчет Газпрома за 3 квартал 2020 года по МСФО. Отчет вышел слабенький. Смотрите сами:

1. Выручка выросла на 20,2%

2. Чистый долг вырос на 21,2%

3. Чистая убыток составил 251,3 млрд. рублей

Все это в 3 квартале 2020 по сравнению с 3 кварталом 2019.

Казалось бы, после такого отчета Газпром должен падать и падать, но нет, он торгуется на уровне с рынком. Видимо, от Газпрома

никто и не ждал хорошего отчета, так что подобные результаты не явились сюрпризом.- Shell и OMV завершили финансирование Северного потока - 2

Компания Shell во втором квартале 2020 г. завершила обязательства по финансированию проекта строительства газопровода Северный поток — 2:

Проект находится на продвинутой стадии реализации.

Во втором квартале 2020 г. концерн Shell завершил свои обязательства по предоставлению финансирования проекту

Компания не раскрывает объем своих инвестиций в проект.

OMV (Австрия) сообщила, что профинансировала Северный поток — 2 на 729 млн евро. Отмечается, что финансовые взносы в проект к настоящему времени завершены.

Авто-репост. Читать в блоге >>>

- 💥🛢🇷🇺#GAZP #СП2

Shell полностью выполнила свои обязательства по финансированию «Северного потока 2» — компания

Дивиденды Газпрома за 2020 год составят 7-8 рублей на акцию. Всё как и обещали! 50% от прибыли.......

Невероятно «любимая всеми» кампания Газпром весной 2019 года помпезно заявила, что через пару-тройку лет будет направлять будет направлять на дивиденды 50% прибыли… Какая шикарная доходность!!! — подумали трейдеры и начали жадно скупать акции Газпрома...., предвкушая двухзначные дивиденды...

И уже в 2019 году акционеры получили 16.61 р. на акцию… неплохо для начала, а ведь тогда эти выплаты были на уровне 30% от прибыли… А что же будет — когда выплаты составят 50% ??? Я почему то уже тогда был уверен, что это очередная разводка и акционеры вновь потерпят фиаско… Жизнь всё расставила по местам… Как говорил великий Гёте: " На что ты можем точно рассчитывать в этой жизни — так это на непредвиденные обстоятельства". Особенно, если это касается Газпрома, добавил бы я. Коронобесие, падение спроса на нефть и газ и, как результат, падение EBITDA Газпрома опять хуже ожиданий....

Жаль конечно наших наивных инвесторов, которые почему то очень любят быть обманутыми и слепо верят всему тому, что видят и слышат...

Дивы Газпрома составят максимум 8 р. на акцию....., если опять же не случится какого-то форс-мажора в уходящем месяце этого года.....

Но это 50% от прибыли… всё как и обещали.....!!!

Если так, то даже и по 100 руб. за акцию Газпром не особо интересен.......

Авто-репост. Читать в блоге >>>

Axssyon, студент, а как там твой прогноз, что в середине ноября начнётся мощнейший обвал рынков? Слегка обделался?

Malik, он же не указал год.

Дивиденды Газпрома за 2020 год составят 7-8 рублей на акцию. Всё как и обещали! 50% от прибыли.......

Невероятно «любимая всеми» кампания Газпром весной 2019 года помпезно заявила, что через пару-тройку лет будет направлять будет направлять на дивиденды 50% прибыли… Какая шикарная доходность!!! — подумали трейдеры и начали жадно скупать акции Газпрома...., предвкушая двухзначные дивиденды...

И уже в 2019 году акционеры получили 16.61 р. на акцию… неплохо для начала, а ведь тогда эти выплаты были на уровне 30% от прибыли… А что же будет — когда выплаты составят 50% ??? Я почему то уже тогда был уверен, что это очередная разводка и акционеры вновь потерпят фиаско… Жизнь всё расставила по местам… Как говорил великий Гёте: " На что ты можем точно рассчитывать в этой жизни — так это на непредвиденные обстоятельства". Особенно, если это касается Газпрома, добавил бы я. Коронобесие, падение спроса на нефть и газ и, как результат, падение EBITDA Газпрома опять хуже ожиданий....

Жаль конечно наших наивных инвесторов, которые почему то очень любят быть обманутыми и слепо верят всему тому, что видят и слышат...

Дивы Газпрома составят максимум 8 р. на акцию....., если опять же не случится какого-то форс-мажора в уходящем месяце этого года.....

Но это 50% от прибыли… всё как и обещали.....!!!

Если так, то даже и по 100 руб. за акцию Газпром не особо интересен.......

Авто-репост. Читать в блоге >>>

Axssyon, студент, а как там твой прогноз, что в середине ноября начнётся мощнейший обвал рынков? Слегка обделался? Дивиденды Газпрома за 2020 год составят 7-8 рублей на акцию. Всё как и обещали! 50% от прибыли.......

Дивиденды Газпрома за 2020 год составят 7-8 рублей на акцию. Всё как и обещали! 50% от прибыли.......

Невероятно «любимая всеми» кампания Газпром весной 2019 года помпезно заявила, что через пару-тройку лет будет направлять будет направлять на дивиденды 50% прибыли… Какая шикарная доходность!!! — подумали трейдеры и начали жадно скупать акции Газпрома...., предвкушая двухзначные дивиденды...

И уже в 2019 году акционеры получили 16.61 р. на акцию… неплохо для начала, а ведь тогда эти выплаты были на уровне 30% от прибыли… А что же будет — когда выплаты составят 50% ??? Я почему то уже тогда был уверен, что это очередная разводка и акционеры вновь потерпят фиаско… Жизнь всё расставила по местам… Как говорил великий Гёте: " На что ты можем точно рассчитывать в этой жизни — так это на непредвиденные обстоятельства". Особенно, если это касается Газпрома, добавил бы я. Коронобесие, падение спроса на нефть и газ и, как результат, падение EBITDA Газпрома опять хуже ожиданий....

Жаль конечно наших наивных инвесторов, которые почему то очень любят быть обманутыми и слепо верят всему тому, что видят и слышат...

Дивы Газпрома составят максимум 8 р. на акцию....., если опять же не случится какого-то форс-мажора в уходящем месяце этого года.....

Но это 50% от прибыли… всё как и обещали.....!!!

Если так, то даже и по 100 руб. за акцию Газпром не особо интересен.......

Авто-репост. Читать в блоге >>>

Газпром - факторы роста и падения акций

- Компания владеет пакетами акций в Газпромнефти, Газпромбанке, Сахалине-2 и НОВАТЭКе (17.10.2023)

- Газпром запланировал сокращение капзатрат на 2026 год на 12%, что может привести к положительному свободному денежному потоку по итогам 2026 года => есть вероятность выплат дивов по итогам 26 года (29.12.2025)

- К 2027 году рост экспорта в Китай до 56 млрд м2 в год - ключевой фактор роста EBITDA Газпрома (29.12.2025)

- Высокая долговая нагрузка ND/EBITDA = 2,5. Долг продолжает расти. Валютное финансирование замещается дорогим рублевым долгом. (28.01.2025)

- Рынок ждет дивидендов от Газпрома, но финансовое положение Газпрома таково, что он не может платить дивиденды (28.01.2025)

- Газпром может начать строить газопровод Россия-Азербайджан-Иран (28.01.2025)

- В 2025 прекратился транзит через Украину (10 млрд м3), что ухудшит результаты в этом году. (28.01.2025)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Газпром - описание компании

Газпром — газовый монополист, 2-я после Сбербанка акция по ликвидности на Московской Бирже. Газпром занимает 1-е место в мире по объемам добычи газа и обладает крупнейшими в мире запасами газа = 36,15 трлн м3. Доля Газпрома на мировом рынке газа = 11%, на российском — 66% (2015 год).Тикер Газпрома на Московской бирже: GAZP

В группу Газпром входят компании:

- Газпромнефть

- Мосэнерго

- МОЭК

- ОГК-2

- ТГК-1

Транспортировка по территории России: $30-35 за 1000м3

Мин.стоимость транспортировку в Европу: $20 за 1000м3

Цены на газ и налоги на газ:

https://fas.gov.ru/news/5560

Чтобы купить акции, выберите надежного брокера: