Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийА между тем

В Омской области введена в работу новая подстанция 500 кВ «Восход»

ФСК ЕЭС (входит в группу «Россети») завершила строительство подстанции 500 кВ «Восход» – нового ключевого регионального центра питания, который повысит пропускную способность электрической сети Омской области, гарантирует высокую надежность электроснабжения Омска с населением 1,2 млн человек. Компания инвестировала в проект 5,6 млрд рублей. В торжественной церемонии пуска приняли участие Губернатор Омской области Александр Бурков и глава ФСК ЕЭС Андрей Муров.

Подстанция входит в состав транзита 500 кВ «Курган – Витязь – Восход» протяженностью 631 км, который был построен по поручению Правительства РФ. Он впервые соединил объединенные энергосистемы Сибири и Урала по территории России линиями класса напряжения 500 кВ, что необходимо для обеспечения надежного энергоснабжения макрорегионов. Ранее такой переток осуществлялся по территории Казахстана.

Подробнее www.fsk-ees.ru/press_center/company_news/?ELEMENT_ID=236332

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 146,3 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 1,0 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.06924₽ -0.2%

-

фск увеличило чп по рсбу на 32,6% до 56,2 ярда за 2018-й…

Уважаемый Ремора,

И прогноз по дивам?

ОчПассивный инвестор, если исходить из Дивполитики 50% скорректированной ЧП.

если же взять выплаченные за 2017г. 20,3млрд.р (1,592к на акцию) +30% = 26,. млрд.р. (2,06к. на акцию)

последнее сделать проще всего… Во-первых прибыль лучше из-за переоценки финактивов.э

Во-первых прибыль лучше из-за переоценки финактивов.э

Во-вторых техприсоединение.

Если скорректировать на 2 эти статьи, то чистая прибыль останется 29.16 млрд руб

P/E = 7,3

- **Благодаря росту тарифа выручка выросла на 4,4% +7,3 млрд

**Техприсоединение выручка выросла на 13,5% +2,89 млрд

** А еще выросли доходы от компенсации потерь +54% +13,75 млрд

Я так понял, это вычет из кармана МРСКашек.

в связи с выходом постановления Правительства Российской Федерации от 07.07.2017 № 810, которым были внесены изменения в Правила недискриминационного доступа к услугам по передаче электрической энергии и оказания этих услуг

ссылка на постановление тут:

www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=219822&fld=134&dst=1000000001,0&rnd=0.2033454469557212#07758476764994024 - Обсуждение корпоративных отчетов и призы

Итак, сегодня отчиталась не только Лента, но и ФСК по РСБУ. Включаем ее в гонку за призы.

Лента: https://smart-lab.ru/chat/?x=1929

ФСК ЕЭС: https://smart-lab.ru/chat/?x=2006

Автор лучших комментариев на форуме/чате к каждому отчету получит ₽1000

За лучшие комментарии вчера награждаем:

МРСК Волги — Саша Пушкин

МРСК Сибири — опять Лыжник

Газпромнефть — новенький Павел Блинов

Спасибо за интересное фундаментальное обсуждение!

читать дальше на смартлабе фск увеличило чп по рсбу на 32,6% до 56,2 ярда за 2018-й…

Уважаемый Ремора,

И прогноз по дивам?- ФСК ЕЭС отчет РСБУ 2018

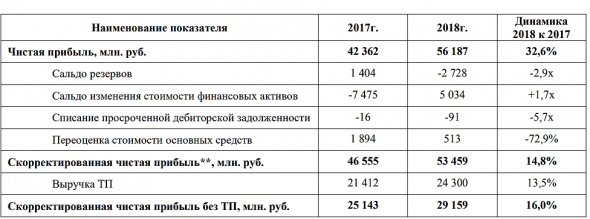

Прибыль ФСК ЕЭС РСБУ выросла на 32,6% до 56,2 млрд руб

Выручка выросла на 11,2% до 240,3 млрд руб

Пресс релиз: http://www.fsk-ees.ru/upload/docs/2018_RSBU_FSK_PR.pdf

Отчет: http://www.fsk-ees.ru/upload/docs/2018_RSBU_FSK_OFR_forma_2.pdf

читать дальше на смартлабе - фск увеличило чп по рсбу на 32,6% до 56,2 ярда за 2018-й.....

МОСКВА, 22 фев /ПРАЙМ/. Федеральная сетевая компания (ФСК) в 2018 году увеличила чистую прибыль по РСБУ на 32,6% — до 56,187 миллиарда рублей, следует из отчета компании.

..........

Выручка в 2018 году составила 240,3 миллиарда рублей, увеличившись на 11,2% по сравнению с предыдущим годом.

22.02.2019 Годовая бухгалтерская отчетность (все формы) (2018)

http://www.e-disclosure.ru/portal/FileLoad.ashx?Fileid=1490439 zip, 8,2 МБ

читать дальше на смартлабе  ФСК шорт

ФСК шорт

21.02.19 Fees ФСК, на графике Н1 шорт 0.16626, фиксация 0.16400, стоп 15 пунктов

читать дальше на смартлабе

угадайте — какая единственная падающая компания среди сотен растущих на ммвб сегодня?

Ватник,

Не нападай. Бумага, как доллар. ФСК в плюсе и доллар подрастает. Сегодня ФСК падает и доллар вслед за нею!!!..У МРСК Волги доходность при самых печальных результатах все равно двухзначная, в отличие от данной бумаги.

Которую по каким-то причинам ждут на 20 копейках при потолке дивидендов в 1.6 копейки

siesta00, на р.е глянь… :) и сразу будет видна и доходность и рентабельность. у ФСК при чистой прибыли 2017г акция окупается Чистой прибылью за 2,7 лет. но Муров заявил о росте прибыли в 2018г на 30%, соответственно получим окупаемость при таком росте менее 2 лет. в МРСК Волги такой рентабельности нет + там в ближайшее время пойдет существенная инвестка в цифровизацию…

+ посмотри на рост Чистых активов и объем получаемой за год прибыли. ФСК постепенно поглощает интересные активы, а Волге расти уже не куда. У Волги ее потенциал ограничен регионом в котором она осуществляет свою деятельность.- в течении 8 дней будет отчетность РСБУ за 2018г.…

www.fsk-ees.ru/shareholders_and_investors/investor_calendar/ угадайте — какая единственная падающая компания среди сотен растущих на ммвб сегодня?

Ватник, ФГ Будущее… или МРСК Волги?…

Ремора, их наверно ФСК укусила

Ватник, В Волге реальность оказалась хуже ожидания по прибыли за 4 квартал… а ФГ Будущее убыточна и дивы не платит…

============

А вот ФСКу Россети «недокусали» в начале года, не отыгрывет дочка бурный рост мамки как ни странно. слабенько подскочила, но в течении 8 дней годовой РСБУ выложат, посмотрим реальность, может подскочим до 18к. по факту.

У меня есть в целом такое предположение относительно инвестирования в отрасль энергетики: Численность населения России (и стран в которую Россия поставляет эл. энергию) растет, рост численности населения в целом увеличивает потребление энергии, также в ногу со временем идет и технический прогресс, увеличивая потребляемые мощности гаджетов, которыми мы привыкли пользоваться + постоянно появляются какие то новые электронные приблуды. Производство становятся все более автоматизированным, растут потребляемые мощности заводов производителей. Рост потребления энергии создает спрос на этот ресурс, соответственно генерирующие компании увеличивают объемы генерации, что в свою очередь приводит к прибыли и сетевые компании. Увеличение объёмов генерации согласно минэнерго: 649 820 млн кВт* час (Сент 2018 — Янв 2019) 556 448 млн кВт* час (Сент 2017 — Янв 2018) minenergo.gov.ru/activity/statistic

Вывод такой: Надо брать ФСК пока он 0.165, а если вы посмотрите на динамику за 4 года, оцените перспективы отрасли и недооцененность ФСК то брать надо в двойне и побыстрее ))

Калигула, предположения логичные.

С другой стороны, есть тоже масса аргументов.

Численность населения в нашей стране перестала расти в этом году. Передача энергии зарубеж сокращается, см. отчеты Интеррао. Мощности заводов растут, но они всё больше смотрят на свою генерацию. Плюс вовсю развивают технологии энергосбережения. Поэтому серьёзного роста потребления энергии нет, прогнозы роста на 1-2% в год максимум (если не будет кризиса типа 2008 и сокращения потребления вслед за ним).У меня есть в целом такое предположение относительно инвестирования в отрасль энергетики: Численность населения России (и стран в которую Россия поставляет эл. энергию) растет, рост численности населения в целом увеличивает потребление энергии, также в ногу со временем идет и технический прогресс, увеличивая потребляемые мощности гаджетов, которыми мы привыкли пользоваться + постоянно появляются какие то новые электронные приблуды. Производство становятся все более автоматизированным, растут потребляемые мощности заводов производителей. Рост потребления энергии создает спрос на этот ресурс, соответственно генерирующие компании увеличивают объемы генерации, что в свою очередь приводит к прибыли и сетевые компании. Увеличение объёмов генерации согласно минэнерго: 649 820 млн кВт* час (Сент 2018 — Янв 2019) 556 448 млн кВт* час (Сент 2017 — Янв 2018) minenergo.gov.ru/activity/statistic

Вывод такой: Надо брать ФСК пока он 0.165, а если вы посмотрите на динамику за 4 года, оцените перспективы отрасли и недооцененность ФСК то брать надо в двойне и побыстрее ))

Уважаемый Калигула,

В основном Вы правы. Но ФСК — спецфическая бумага: на нейтральных новостях она растёт, а на хороших (как и на плохих) падает!!!- ФСК ЕЭС УВЕЛИЧИТ НА 25% МОЩНОСТЬ ПОДСТАНЦИИ, ОБЕСПЕЧИВАЮЩЕЙ ЭЛЕКТРОСНАБЖЕНИЕ ДАГЕСТАНА И ЭНЕРГОТРАНЗИТ С АЗЕРБАЙДЖАНОМ

19.02.2019

Завершился первый этап модернизации подстанции 330 кВ «Дербент» – одного из крупных питающих центров Республики Дагестан. Вместо устаревших воздушных выключателей 110 кВ на энергообъекте установлено высоконадежное элегазовое оборудование. До конца 2019 года в рамках второго этапа проекта на подстанции будет заменен автотрансформатор 125 МВА на более мощный – 200 МВА. ФСК ЕЭС инвестирует в проект 180 млн рублей

www.fsk-ees.ru/press_center/company_news/?ELEMENT_ID=236230

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: