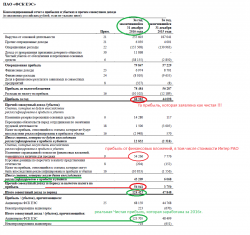

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 153,6 млрд |

| Выручка | 1 616,6 млрд |

| EBITDA | 612,6 млрд |

| Прибыль | -144,5 млрд |

| Дивиденд ао | – |

| P/E | -1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.0727₽ -1.54%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Электромонтёр, Сбербанк наверно растет на том, что таз можно контрольный пакет выкупить… :) инвесторы за контроль борются…

============

Найдите мне в рынке еще одну Госкомпанию, которая платит такие щедрые дивиденды…

Вы считаете, что 8% — это мало?… может вам дать 20%?…

уверены, что не жарались?…

==================

ОАК платит хоть 1%? убыточная корпорация, с постоянными распилами госбабла а ее котировки выросли с 7к. выше 86к. (номинал), наверно инвесторы так же хотят получить контроль, разбавляемый ежегодными допэмиссиями… :) может быть Сбербанк платит дивиденды больше или Газпром?

Ремора, ну Сбер ты приплел ваще не в дугу, там фундаментище! А в ОАКе ты славно потрудился))).

- Ремора, как там на мфд?:) че пишут по поводу фск?:)

чем обсуждение на мфд отличается от смартлаба?

что еще нам осталось сделать, чтобы у нас было удобнее чем у них?:)

ну кроме того что там пока больше людей сидит - Электромонтёр, Сбербанк наверно растет на том, что таз можно контрольный пакет выкупить… :) инвесторы за контроль борются…

============

Найдите мне в рынке еще одну Госкомпанию, которая платит такие щедрые дивиденды как ФСК ЕЭС…

Вы считаете, что 8% — это мало?… может вам дать 20%?…

уверены, что не жарались?…

==================

ОАК платит хоть 1%? убыточная корпорация, с постоянными распилами госбабла а ее котировки выросли с 7к. выше 86к. (номинал), наверно инвесторы так же хотят получить контроль, разбавляемый ежегодными допэмиссиями… :) может быть Сбербанк платит дивиденды больше или Газпром? not iron яй-цы, тут все относительно… :) все зависит от понимания что дорого и что дешево. ФСК сейчас очень дешево оценен рынком и дооценка лишь вопрос времени. дивиденды выше, чем % по банковским депозитам. И + ежеквартальный рост Чистых активов на балансе.

Если в ведро добавлять по стакану воды каждый час, то в конце концов оно наполнится целиком и вода начнет протекать через край.

Тут как не кричи: — все пропало, цена стоит на месте… :)

время свое возьмет и стоимость выстрелит до 50к. неизбежно, даже выше.

далеко ходить нет смысла, взять отчет за 2016г., а там + Чистыми активами за один год больше 50% рыночной капитализации.

Ремора, не будет 50коп. Будет 25-30 в лучшем случае. Потому что капексы, правильно подметил Тимофей: надо поменять трубы на провода и увидим идентичную историю с ГП.- not iron яй-цы, тут все относительно… :) все зависит от понимания что дорого и что дешево.

ФСК сейчас очень дешево оценен рынком и дооценка лишь вопрос времени.

дивиденды выше, чем % по банковским депозитам. И + ежеквартальный рост Чистых активов на балансе.

Если в ведро добавлять по стакану воды каждый час, то в конце концов оно наполнится целиком и вода начнет протекать через край.

Тут как не кричи: — все пропало, цена стоит на месте… :)

время свое возьмет и стоимость выстрелит до 50к. неизбежно, даже выше.

далеко ходить нет смысла, взять отчет за 2016г., а там + Чистыми активами за один год больше 50% рыночной капитализации.

так же те, кто умеют считать могут посмотреть долю в ИРАО на балансе ФСК ЕЭС = 20%, ее рыночная оценка сейчас на уровне 80 млрд.р.

при полной рыночной капитализации ФСК в 220 млрд.р.

Антон Ромашов, ого, вот это оптимизм! Откуда черпаете?

not iron яй-цы,

опять же, где-то прочитал идея в двух словах на форуме почему и как это может случиться — оч понравилось и сходится с моим мнением.

«выйдет условно завтра главный и скажет, я решил, что гп будет платить 25 рублей дивов в год. государству нужны бабки»

все. переставят на 240+ за 2 дня двумя планками, ну или на 350 тремя.

Антон Ромашов, врядли, в ближ.время нужны трильоны на достройку и все это понимают.

Антон Ромашов, ого, вот это оптимизм! Откуда черпаете?

not iron яй-цы,

опять же, где-то прочитал идея в двух словах на форуме почему и как это может случиться — оч понравилось и сходится с моим мнением.

«выйдет условно завтра главный и скажет, я решил, что гп будет платить 25 рублей дивов в год. государству нужны бабки»

все. переставят на 240+ за 2 дня двумя планками, ну или на 350 тремя.

Антон Ромашов, ого, вот это оптимизм! Откуда черпаете? По ГП не согласен, будут вялые флуктуации 125-140-160 за акцию.

not iron яй-цы, ну а как иначе-то ?

ГП бизнес нормальный, это не тесла какая-нибудь с фейсбуком.

пройдет мода на биткоин, блокчейн и ринутся скупать национальное достояние. да возможно будет поздно.

Сбербанк по 200 уже нормально, ГМК улетит скоро в космос также, Лукойл подтянется ( не просто ж так его безудержно тарили мажоры целый год почти).

неужели один ГП 10 лет так и будет стоять в сторонке, построив кучу трубопроводов, увеличивая добычу?

врятли. держу много, сижу ровно.

Антон Ромашов, ФСК будет уже 50+ при такой стоимости ГП… :)

Ремора, ну, да будет, через N лет.У народа будет дилемма: Газпром или ФСК.

not iron яй-цы, не будет дилеммы никакой, все случится быстро и неожиданно для всех.

те, кто не в акциях — не успеют залезть и им будет страшно уже покупать, потому что «выросло то как сильно, интересно на чем ?».

когда будет рост — тогда начнут шортить.

ну а условные «таксисты» купят ГП по 360 уже и ФСК по 35+.

Антон Ромашов, ого, вот это оптимизм! Откуда черпаете? По ГП не согласен, будут вялые флуктуации 125-140-160 за акцию.У народа будет дилемма: Газпром или ФСК.

not iron яй-цы, не будет дилеммы никакой, все случится быстро и неожиданно для всех.

те, кто не в акциях — не успеют залезть и им будет страшно уже покупать, потому что «выросло то как сильно, интересно на чем ?».

когда будет рост — тогда начнут шортить.

ну а условные «таксисты» купят ГП по 360 уже и ФСК по 35+.Лысого мирабозу медведям нарисовали в ФСК ЕЭС… :) кто-то на закрытии по рынку купил на 35 млн.р., явно не на последние деньги.

Ремора, готовится к прыжку ФСКа.

ТОлько драйвера все нет и нет)

Тимофей, вполне возможно этим драйвером будет выход толпы из ММК, Мегафона, Полюса после завершения истории с индексом, а также фиксация прибыли после отчетного ралли (возможного) МРСКашек.У народа будет дилемма: Газпром или ФСК.- Александр Лопатин, Все правильно, а 2015г. ФСК вышла на хорошую прибыль. За 2016г. Чистая прибыль получена в 50% от рыночной капитализации… :)

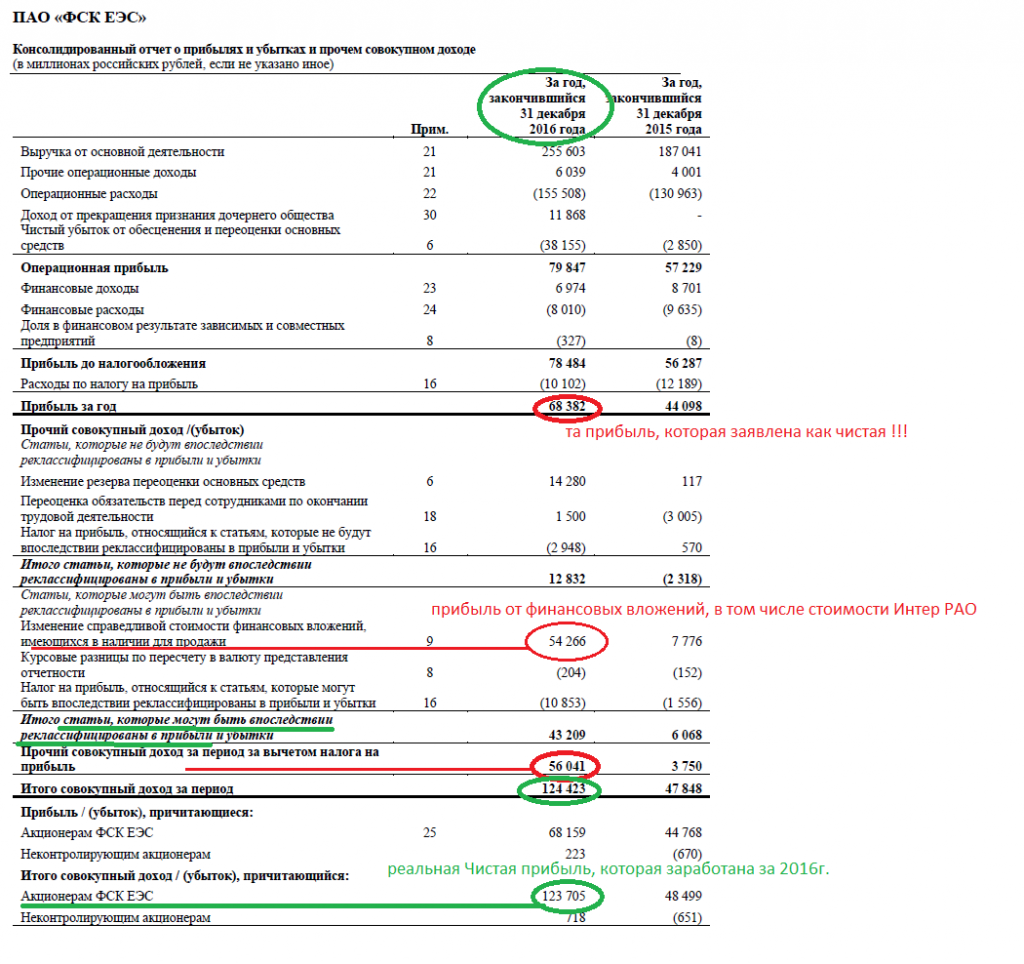

Сейчас идет ежеквартальный рост Чистой прибыли и Чистых активов. Дивиденды растут 3 года подряд. а цена акции находится на смешном уровне в 3 раза ниже НОМИНАЛА и в 4 раза ниже Чистых активов.  Что-то с данными по отчетности не так на сайте. У ФСК ЕЭС в 2014, 2013 убыток был по МСФО. Она как-то скорректирована?

Что-то с данными по отчетности не так на сайте. У ФСК ЕЭС в 2014, 2013 убыток был по МСФО. Она как-то скорректирована?Лысого мирабозу медведям нарисовали в ФСК ЕЭС… :) кто-то на закрытии по рынку купил на 35 млн.р., явно не на последние деньги.

Ремора, готовится к прыжку ФСКа.

ТОлько драйвера все нет и нет)Ремора, тебе пора секту открывать «Бога Номинала») Про номинал в ОАК кричал ты долго, видимо и с ФСК будет также?

сергей, Секта Свидетелей НОМИНАЛА во всю работает и справляется со своей задачей на отлично! ОАК отработал свой НОМИНАЛ, хотя и в убытках по самое не хочу.

И ФСК так же отработает свои 50к. цены… :) можно успеть поднять счет в 3 раза! если вовремя прислушаться к мантрам…

- Ремора, тебе пора секту открывать «Бога Номинала») Про номинал в ОАК кричал ты долго, однако вышел до его достижения, видимо и с ФСК будет также?

Смотри вот где акции бесценные «Звезды», их уже у проходной завода скупают как в 90-е:

smart-lab.ru/forum/%D0%97%D0%B2%D0%B5%D0%B7%D0%B4%D0%B0#comment7704100

- (Bloomberg) — Акции ПАО «ФСК ЕЭС» и ее основного акционера, ПАО «Россети», обычно двигающиеся в одном направлении, демонстрируют минимальную 40-дневную корреляцию более чем за год. «Низкая корреляция и более слабая динамика ФСК пока усиливают рекомендацию покупать» акции компании, говорит аналитик ИК «Атон» Александр Корнилов. www.finanz.ru/novosti/aktsii/razryv-akciy-shlet-signal-%60shortit-rosseti-pokupat-fsk-1003809706

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: