not iron яй-цы, тут все относительно… :) все зависит от понимания что дорого и что дешево.

ФСК сейчас очень дешево оценен рынком и дооценка лишь вопрос времени.

дивиденды выше, чем % по банковским депозитам. И + ежеквартальный рост Чистых активов на балансе.

Если в ведро добавлять по стакану воды каждый час, то в конце концов оно наполнится целиком и вода начнет протекать через край.

Тут как не кричи: — все пропало, цена стоит на месте… :)

время свое возьмет и стоимость выстрелит до 50к. неизбежно, даже выше.

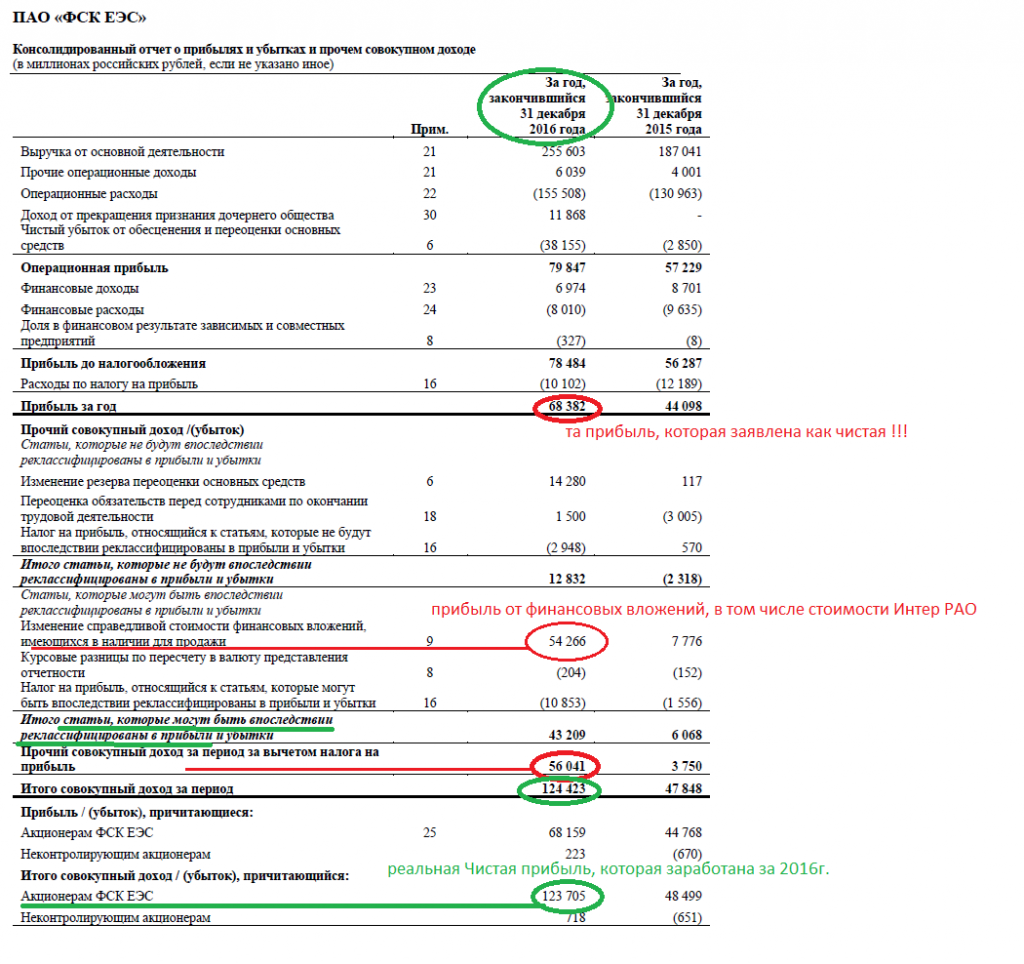

далеко ходить нет смысла, взять отчет за 2016г., а там + Чистыми активами за один год больше 50% рыночной капитализации.

так же те, кто умеют считать могут посмотреть долю в ИРАО на балансе ФСК ЕЭС = 20%, ее рыночная оценка сейчас на уровне 80 млрд.р.

при полной рыночной капитализации ФСК в 220 млрд.р.

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций