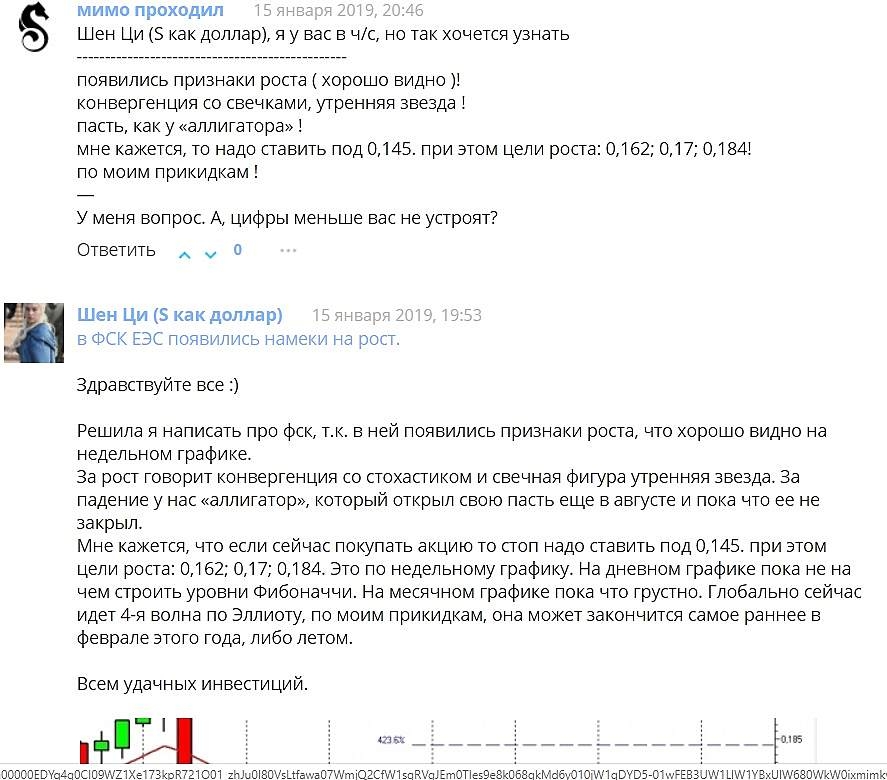

Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийВыручка росла быстрее тарифа за счет поступлений на компенсацию потерь. В пятницу ФСК ЕЭС опубликовала умеренно позитивные финансовые результаты за 2018 г. по РСБУ, которые в части выручки и EBITDA обычно близки к данным по МСФО (отчетность по международным стандартам ожидается в марте). Так, выручка увеличилась на 11,2% (здесь и далее – год к году) до 240,2 млрд руб., в том числе выручка от передачи электроэнергии – на 10,9% до 213,6 млрд руб., от услуг по технологическому присоединению – на 13,5% до 24,3 млрд руб. Значительная часть прироста выручки от услуг передачи электроэнергии (13,6 млрд руб. из 21,0 млрд руб.) пришлась на увеличение доходов от компенсации потерь (начисляются с середины 2017 г.), тогда как без учета этой статьи рост выручки от передачи составил бы 4,4%, что соотносится с темпами индексации тарифов.

Рентабельность по EBITDA упала на 6 п.п. до 53,7%. EBITDA, скорректированная на резервы по сомнительным долгам и переоценку финансовых активов, без учета доходов от технологического присоединения сократилась на 0,2% до 129,0 млрд руб. Это предполагает снижение рентабельности на 6 п.п. до 53,7% и отражает рост себестоимости на 12,1% до 170,8 млрд руб., который опережает темпы увеличения тарифов.

читать дальше на смартлабе