Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийАлександр Е, Чистая прибыль текущего года значительно выше прибыли за прошлый год… :)

и если ты не в курсе я напомню — помимо итоговой выплаты за 2017г. в 1,48к. были еще дивы за 1 кв. 2017г. в 0,11к., итого = 1,59к.

в этом году начислений за 1 квартал не было…

==============

как ты думаешь с ростом прибыли на 10% дивы будут выше чем за 2017г (1,592к)?…

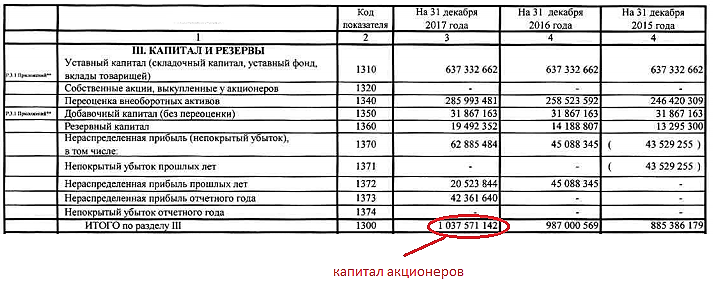

так же не забудь, что в нераспределенку текущего года + 15,5 млрд.р. от продажи пакета ИРАО.

думай голова, шапку куплю…

Ремора, Нурэнерго забыл. Этот факт в 4 квартале обратно отыграет. Без учёта Нурэнерго чистая прибыль за 9 месяцев ниже прошлогодней. Так что дивбаза не растёт.

«Увеличение прибыли на 5,5 млрд. руб. (10,5%) произошло за счет следующих основных факторов:

Отсутствие убытков от восстановления контроля над дочерним обществом в размере 12,3 млрд. руб., признанных в сопоставимом периоде; „