Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийТак между прочим.

В море букв выловил любопытную информацию:

"… Стоимость природного газа и электроэнергии в Великобритании, Германии и Франции выросла до предельных для августа значений, сообщает Bloomberg..."

Подробнее на РБК:

quote.rbc.ru/news/article/5b7eb7e59a7947592a75d83b?utm_referrer=https%3A%2F%2Fzen.yandex.com

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 140,3 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 1,0 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.06638₽ -0.93%

-

siesta00, что я этим имею сказать… :) если мыслить логически, то дяди в Лондоне умеющие считать деньги, покупают недооценку даже при санкциях, Скрипалях и выходе из активов РФ они покупают ФСК по 21к. и понимают, что даже по такой цене акции ФСК привлекательны для покупки.

siesta00, что я этим имею сказать… :) если мыслить логически, то дяди в Лондоне умеющие считать деньги, покупают недооценку даже при санкциях, Скрипалях и выходе из активов РФ они покупают ФСК по 21к. и понимают, что даже по такой цене акции ФСК привлекательны для покупки.

А обваливали курс ФСК на ММВБ местные «политические проститутки», играющие акциями как фантиками и не знающие реальную цену капиталу. Их не научили любить собственную страну, маму, папу. Оценивать собственный труд, достижения, свою экономику по достоинству! для них Родина — пустое место. Все что родом из РФ — какаха… у них надежда только на Запад — нерезы способны поднять рынок, а значит и оценить экономические потуги РФ. Им это надо или тем кто живет в России?

Сами типа не в силах посмотреть отчетность, увидеть реальные показатели, а не рыночный график… прикинуть прибыль, дивиденды… и правильную цену…

может руки из жопы растут?…Олег Каширин,

1.59/1.13=1.40707

Странно, вроде в одни цифры смотрим, или я куда то не туда смотрю?

Supric, вы правы, я ошибся, приняв изменение цены за объем, но всего остального сказанного это не отменяет… Электросети не имеют перспективы при Левинском...

И в изменении цены ничего интересного —

Олег Каширин, ну как ничего интересного, выкупили просадку получается.

Александр Е, судя по амплитуде колебания цены ничего интересного, и объем просто мизерный —

Олег Каширин,

1.59/1.13=1.40707

Странно, вроде в одни цифры смотрим, или я куда то не туда смотрю?

Supric, вы правы, я ошибся, приняв изменение цены за объем, но всего остального сказанного это не отменяет… Электросети не имеют перспективы при Левинском...

И в изменении цены ничего интересного —

Олег Каширин, ну как ничего интересного, выкупили просадку получается.Вряд ли из-за дивов борьба, по ним сейчас все и так решено. Скорее за контроль над инвестденьгами. 100 ярдов в год — это очень интересно, а с цифровизацией подстанций будет ещё интереснее.

Александр Е,

Идея имеет место быть, только в формате контроль Россетти над ФСК, скорее направлен на вывод кэша из ФСК и снижение кап затрат, чтобы в сетке такую историю запустить. У ФСК уже много лет доят по 100 ярдов, обосновывать становится сложнее, а в сетке работы непочатый край ещё. В любом случае — победитель скоро определится

Wolf_, в сетке нет производственных активов и капзатрат тоже нет, они могут только деньги выдаивать и зарывать их на кавказе.Олег Каширин,

1.59/1.13=1.40707

Странно, вроде в одни цифры смотрим, или я куда то не туда смотрю?

Supric, вы правы, я ошибся, приняв изменение цены за объем, но всего остального сказанного это не отменяет… Электросети не имеют перспективы при Левинском...

И в изменении цены ничего интересного —

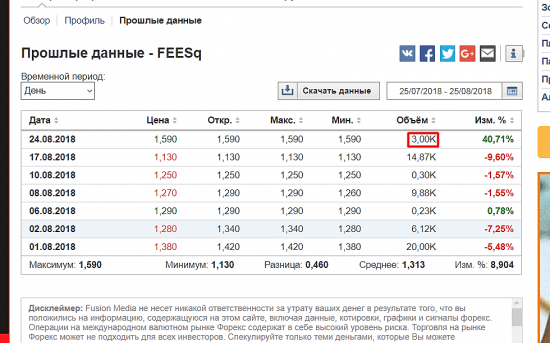

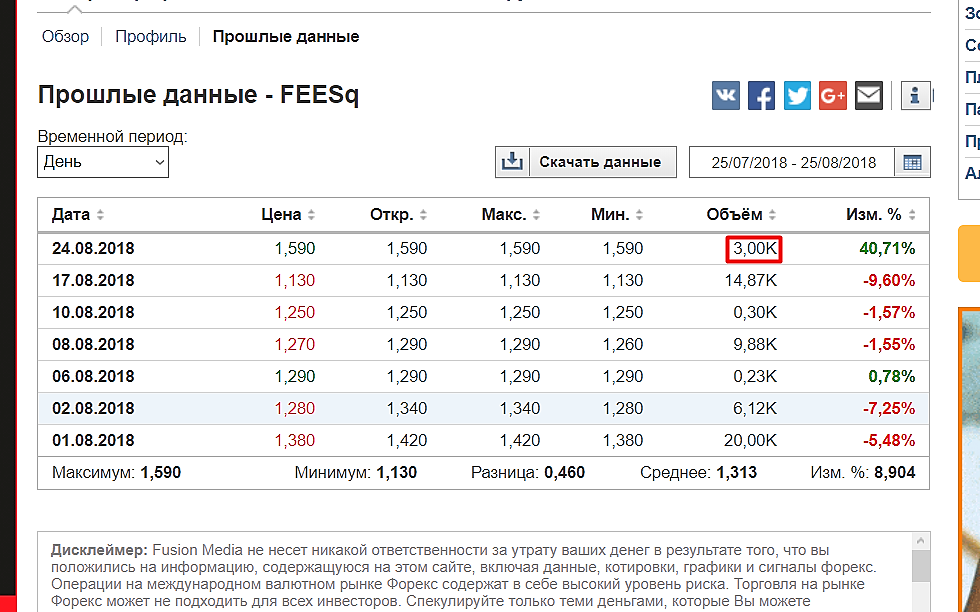

Расписки ФСК ЕЭС в Лондоне 24.08 +40,7%.

Расписки ФСК ЕЭС в Лондоне 24.08 закрылись +40,7%.

https://ru.investing.com/equities/fsk-yees-drc-historical-data

и на ФИНАМЕ тот же самый расклад

https://www.finam.ru/profile/raspiski/fees/?market=8

Нерезы выкупают халяву… бедные медведи… :)

читать дальше на смартлабе

Ремора, что за манипуляции?! Написано так, что я подумал, что это на 40% цена выросла, а это объем увеличился ))) Учитывая то, что он мизерный, в этом нет ничего удивительного…

Электросети сейчас никому нее интересны, идей в них нет… Какие перспективы? Ливинский всю прибыль тратит непонятно куда, под «цифровизацию» списывают сотни миллиардов, а выхлопа пока никакого нет и не понимаю откуда он вообще возьмется, так как потребление останется таким же как и стоимость электроэнергии… Электросети просто тратя деньги в никуда…

Кроме того, Ливинский хочет подмять под себя и ФСК и когда он это сделает, дивы там будут такие как и в Россетях, мизерные либо вообще платить не станет…

Сейчас ФСК падает в цене, а значит у Россетей по МСФО опять будет убыток и дивы они платить за 2018 год опять откажутся… А ФСК выведут и перечня госкомпаний и там все будет решать Ливинский, а его отношение к дивам от уже высказал...

Пока Ливинский в правлении Россетей, покупать ни Россети ни ФСК смысла нет, проще купить ОФЗ и ждать когда этого Ливинского выгонят оттуда или посадят… Вот потом можно будет и докупится…

Посмотрите на объем торгов на нашем рынке — это просто мизер… Как Ливинский собрался поднимать капитализацию непонятно, пока все что он делает, только ее снижает…Расписки ФСК ЕЭС в Лондоне 24.08 +40,7%.

Расписки ФСК ЕЭС в Лондоне 24.08 закрылись +40,7%.

https://ru.investing.com/equities/fsk-yees-drc-historical-data

и на ФИНАМЕ тот же самый расклад

https://www.finam.ru/profile/raspiski/fees/?market=8

Нерезы выкупают халяву… бедные медведи… :)

читать дальше на смартлабе

Ремора, только объем кажется не очень большой)) (500*3000=1.500.000 акций)- Расписки ФСК ЕЭС в Лондоне 24.08 +40,7%.

Расписки ФСК ЕЭС в Лондоне 24.08 закрылись +40,7%.

https://ru.investing.com/equities/fsk-yees-drc-historical-data

и на ФИНАМЕ тот же самый расклад

https://www.finam.ru/profile/raspiski/fees/?market=8

Нерезы выкупают халяву… бедные медведи… :)

читать дальше на смартлабе

ИК «Велес Капитал» — Акции «ФСК ЕЭС» выглядят недооцененными

За последний месяц котировки акций ФСК показали опережающую отрицательную динамику котировок относительно как отраслевого индекса, так и рынка в целом. Финансовые показатели ФСК при этом показывают обратную картину, а с учетом возможного улучшения показателей во 2 полугодии 2018 года, а также щедрых дивидендов, акции ФСК выглядят недооцененными.

Мы повышаем целевую цену ФСК на 7,9% до 0,178 руб., а рекомендацию с «держать» до «покупать».

Адонин Алексей

аналитик

ИК «Велес Капитал»

https://www.finam.ru/analysis/marketnews/akcii-fsk-ees-vyglyadyat-nedoocenennymi-20180824-16000/

читать дальше на смартлабе

Ремора, абасацца апсайд!!!

- ИК "Велес Капитал" - Акции "ФСК ЕЭС" выглядят недооцененными

За последний месяц котировки акций ФСК показали опережающую отрицательную динамику котировок относительно как отраслевого индекса, так и рынка в целом. Финансовые показатели ФСК при этом показывают обратную картину, а с учетом возможного улучшения показателей во 2 полугодии 2018 года, а также щедрых дивидендов, акции ФСК выглядят недооцененными.

Мы повышаем целевую цену ФСК на 7,9% до 0,178 руб., а рекомендацию с «держать» до «покупать».

Адонин Алексей

аналитик

ИК «Велес Капитал»

https://www.finam.ru/analysis/marketnews/akcii-fsk-ees-vyglyadyat-nedoocenennymi-20180824-16000/

читать дальше на смартлабе Вряд ли из-за дивов борьба, по ним сейчас все и так решено. Скорее за контроль над инвестденьгами. 100 ярдов в год — это очень интересно, а с цифровизацией подстанций будет ещё интереснее.

Александр Е,

Идея имеет место быть, только в формате контроль Россетти над ФСК, скорее направлен на вывод кэша из ФСК и снижение кап затрат, чтобы в сетке такую историю запустить. У ФСК уже много лет доят по 100 ярдов, обосновывать становится сложнее, а в сетке работы непочатый край ещё. В любом случае — победитель скоро определится

Александр Е, внимательнее надо смотреть программу цифровизации… :) там все расписано до 2025г. на цифру в ФСК по 10 ярдов в год план.

Это не МРСК, где цифра составляет 0%.

Ремора, я об этом и говорю. Муров пока не очень сильно раздувает кап затраты. А можно на них всю прибыль пускать, не за это ли воюют.- Вряд ли из-за дивов борьба, по ним сейчас все и так решено. Скорее за контроль над инвестденьгами. 100 ярдов в год — это очень интересно, а с цифровизацией подстанций будет ещё интереснее.

- Касательно изменения в учётной политике и влияния их на МСФО. Если по логике учёта, то все встало на свои места, это касается IFRS 9 и 15. Раньше получали то прибыль, то убыток от фин фложений и говорили ой, а это бумажный убыток, типа нестрашно, а бумаги -падали. Сейчас, если компания не спекулянт на фин рынке, то все меняется минуя ОПУ. Да и не ОПУ уже давно в отчётности, а ОСД(отчёт о совокупном доходе, где раскрывается что идёт в ПУ, а что в капитал прямиком). И опять все падает… Даже с учётом того, что корректировки на самом деле ещё касались и основных средств, которые теперь по исторической стоимости учитываются и которые тоже раньше переоценивали профессиональным оценщиком, и бумажный быток был, а теперь его восстановили и в нераспределенку поставили. Если коротко, то это все никак не повлияло, вернее это даже плюс. Но, есть важный момент, как бы отчётность не составлялась, важно то, что дивиденды будут платить с учётом корректировок на неденежные статьи. Что собственно и было раньше всегда, иначе с прибылью в 76 ярдов (по ОСД), а дивы только на 20 ярдов из них. Иными словами, из-за такого учета и расчета дивов, на отчётность смотреть надо, примерно как на отчётность по правилам распоряжений правительства. Сейчас, есть опасения, что правительство утратит контроль над ФСК, т.е. непонятно, а как дивы считать теперь будем? В моем понимании это и причина потенциальная для падения сейчас, что нет определенности, а не версии о сливе кем то пакета или прочих идей. Если лить по рынку, то ФСК стакан пустой за один день будет и это НИКОМУ не надо, крупный сайз на внебиржевой сделке если надо сделают. Далее нужно просто понимать дивидендную политику, если из ФСК будут качать дивы на 100%, то пофиг кто ей руководит. А дивы для Россетей нужны вроде как…

- Плановое энергопотребление в РФ с 17 по 23 августа 2018 года выросло на 0,5%

В целом по двум ценовым зонам плановое потребление за истекшую неделю выросло на 0,5%, суммарный объем потребления с начала года вырос на 1,8% по сравнению с аналогичным периодом прошлого года. Об этом говорится в материалах НП «Совет рынка».

Подробнее здесь www.finam.ru/analysis/newsitem/planovoe-energopotreblenie-v-rf-s-17-po-23-avgusta-2018-goda-vyroslo-na-0-5-20180824-15446/

Вывод всё тот же: Будем падать! Неважно, не люблю я кухонных троллей… :) перед тем как болтать ерундой стоило бы посмотреть в отчетность АО, а заодно и прогрессию роста див.доходности.

я конечно понимаю, что не всех в школе научили считать… видимо математику прогуливали,

а свидетельство о неполном среднем образовании у директора выплакала мама стоя на коленях и протирая последние колготки…

но что с сынку взять, у его по жизни умора на табуретке возле монитора…

Ремора, А почему Вы это все на себя проецируете? Я у Вас у черном списке. Ну так не читайте и не пишите, тем кто у Вас в черном списке. Иначе опускаетесь до диванных троллей.- ФСК является одной из наиболее привлекательных компаний в секторе электроэнергетики - ВТБ Капитал

22 августа ФСК ЕЭС объявила финансовые результаты за 1 полугодие 2018 года по МСФО, которые мы расцениваем как нейтральные.

Результаты за 1п18 – стабильная прибыль. Изменение учетной политики в части отражения потерь и уменьшение списаний по сравнению с предыдущими периодами способствовали заметному росту доходности ФСК в 1п18. Благодаря росту выручки от услуг по передаче электроэнергии (+16% г/г за счет изменения принципов отражения потерь, динамики тарифов и объема производства) выручка компании за 1п18 повысилась также на 16% г/г (до 117 456 млн руб.), несмотря на то, что выручка от услуг по технологическому присоединению сократилась на 99% г/г (из-за количества заявок и их размера). Общие расходы компании достигли 76 150 млн руб., увеличившись на 35% г/г вследствие изменений учетной политики (при этом аналогичное увеличение произошло и в выручке) и роста прочих затрат. По нашим оценкам, скорректированная EBITDA снизилась на 5% г/г, до 61,3 млн руб. Чистая прибыль за 1п18 составила 39 869 млн руб., увеличившись на 30% г/г (скорректированное значение снизилось на 7,4%).

читать дальше на смартлабе - Неважно, не люблю я кухонных троллей… :) перед тем как болтать ерундой стоило бы посмотреть в отчетность АО, а заодно и прогрессию роста див.доходности.

я конечно понимаю, что не всех в школе научили считать… видимо математику прогуливали,

а свидетельство о неполном среднем образовании у директора выплакала мама стоя на коленях и протирая последние колготки…

но что с сынку взять, у его по жизни умора на табуретке возле монитора…

Умора ФСК

Ты в кучу все проблему свалил.

Фонду господина Г на результаты инвестиций имхо наплевать — не свои деньги вкладывал, а пенсионные. Убытки пенсионерам, а фонду прибыль при любом раскладе за счет комиссионных. Да и вообще, может они уже слились в рынок давно — свежие данные есть об их участии?

А вот наезд Россетей — это проблема, за ними министр энергетики стоит, а его политика — акционерам болт, а вся прибыль на инвестиции и капзатраты.

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: