Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийДа отличная бумага.

Дивы есть? Есть.

У компании всё хорошо? Всё хорошо.

Прибыль увеличивается? Увеличивается.

Запас хода есть? Есть.

Для долгосрочника от 5 лет вообще золотое дно может получится.

Хотя может и нет, но шансов за да больше.

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 158,0 млрд |

| Выручка | 1 616,6 млрд |

| EBITDA | 612,6 млрд |

| Прибыль | -144,5 млрд |

| Дивиденд ао | – |

| P/E | -1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.07474₽ -0.13%

-

В Новый Год со старыми сказками Реморы о номинале и чудесном будущем ФСК)))

В Новый Год со старыми сказками Реморы о номинале и чудесном будущем ФСК)))Китайские майнеры скоро перенесут свои майнинговые фермы в Россию? Когда ждать стремительный взлет курса акций ФСК?

Когда стройки закончатся, тогда и будет стремительный.

А когда они закончатся, неизвестно.

Александр Е, когда дятел с этой ветки улетит, тогда и начнется рост… Он явно наращивает позу

Китайские майнеры скоро перенесут свои майнинговые фермы в Россию? Когда ждать стремительный взлет курса акций ФСК?

Когда стройки закончатся, тогда и будет стремительный.

А когда они закончатся, неизвестно.- Ремора как обычно читает только то, что ему в кассу.

«В числе важнейших проектов — электроснабжение реконструируемых БАМа и Транссиба. На сегодня это едва ли не самая амбициозная инфраструктурная стройка в энергетике России. Суммарные затраты оцениваются примерно в 103 млрд руб. Девять из 21 проекта находятся на Дальнем Востоке. Строительство ведется из собственных средств ФСК. Уже профинансировано 9 млрд руб. Полностью строительство должно быть завершено к 2024 году.

Другой важный проект — расширение пропускной способности трубопроводной системы Восточная Сибирь — Тихий океан (ВСТО) — будет профинансирован со стороны энергетиков на 29,1 млрд руб., а строительство и реконструкция трубопровода «Сила Сибири» — на 5 млрд руб.» И это только Дальний Восток.

Очередное подтверждение, что капексы в 2020 не закончатся и дальше будут съедать прибыль, а долг — увеличиваться вместе с инфляцией.

И это только Дальний Восток.

«Ремора Вчера в, 15:02

Pavel Romanof, Муров заявлял, что после 2020г. на капексы останется до 30 ярдов в год… :) текучка.»

Ну-ну.

- Россия готовится к наплыву Китайский майнеров. ФСК ЕЭС самостоятельно будет подключать резидентов ТОР с напряжением ниже 110кВ.

За Великой стеной: Россия готовится к наплыву китайских майнеров

17/01/2018Выпуск криптовалюты требует больших энергозатрат. В Китае, где сосредоточено до 80 процентов мировых мощностей по майнингу, решили проблему радикально, фактически запретив этот вид экономической деятельности. Чем может быть выгоден массовый приток китайских майнеров в Россию — в материале РИА Новости.

Как известно, для майнинга нужно очень много энергии. По данным портала Digiconomist, энергозатраты на производство биткоинов по итогам 2017-го — 40,24 тераватт-часа в год, тогда как в августе не превышали 16 тераватт-часов. У криптовалюты Etherium этот показатель в декабре достиг 10,53 тераватт-часа, за последние четыре месяца он удвоился.

Теперь стоит ожидать массового исхода майнеров из Поднебесной в другие страны, где подходящий климат и дешевая электроэнергия. Среди наиболее привлекательных называют Россию, Канаду, Исландию, а также государства Восточной Европы.

РИА Новости https://ria.ru/economy/20180117/1512650596.html

=================================================Дальний Восток из вечных аутсайдеров становится лидером по привлечению инвестиций.

В сферу ответственности ФСК входят высокомощные линии электропередачи, по которым электричество во избежание потерь передается под высоким напряжением. Далее через систему трансформаторных станций напряжение понижается до «бытового» и распределяется по потребителям, но этим занимаются уже энергосбытовые компании. Однако в ряде ситуаций (было решено, что на Дальнем Востоке именно тот случай) целесообразно передать ФСК и это «низковольтное» хозяйство, чтобы избежать рассогласования в работе и лишних посредников. Поручение Юрия Трутнева направлено именно на упрощение процедур и снятие избыточного административного давления. Для инвестора иметь дело непосредственно с ФСК выгодно: сроки и издержки возведения объектов энергетической инфраструктуры оказываются существенно меньше.

"… Другой инструмент реализуется согласно поручению вице-премьера Юрия Трутнева, которое наделяет ФСК «ЕЭС» (Федеральная сетевая компания) правами самостоятельно присоединять резидентов территории опережающего развития (ТОР) на уровне напряжения ниже 110 кВ."

=================

Выручку от техприсоединений поднимут и ФСК под себя подгребет большую часть потребителей электроэнергии на Дальнем Востоке... хороший ход

https://www.eastrussia.ru/material/energiya-dlya-investorov/

=======================================стоит соединить эти 2 новости, которые вышли сегодня и получится очень существенный драйвер роста прибыли, активов и акций ФСК ЕЭС.

Мы видим грамотные заблаговременные Шаги Руководства ФСК ЕЭС по наращиванию прибыли, Чистых активов и мощности с наименьшими потерями, затратами и блестящими перспективами.

Как бы сказали в РШФ, Генеральным спонсором которой является ФСК ЕЭС: — «Шах и Мат» ...

Удачных инвестиций Господа… :) Pavel Romanof, Муров заявлял, что после 2020г. на капексы останется до 30 ярдов в год… :) текучка.

Ремора, есть ссылка? пруфы? если все 377 стр. комментариев по ФСК прочитать, то можно супер специалистом по компании стать)))

если все 377 стр. комментариев по ФСК прочитать, то можно супер специалистом по компании стать)))

Pavel Romanof, Муров заявлял, что после 2020г. на капексы останется до 30 ярдов в год… :) текучка.

Ремора, если так и будет, то очень круто для акционеров фск)Инвестиционный обзор-ПАО ФСК ЕЭС

Сначала разберёмся что за компания ФСК и чем она занимается? Обратимся в историю создания компании.

Решение о создании Федеральной сетевой компании было принято Правительством России летом 2001 года в рамках реформирования электроэнергетики. Федеральная сетевая компания создана как организация по управлению Единой национальной электрической сетью (ЕНЭС). Государственная регистрация Компании состоялась 25 июня 2002 года. ОАО РАО «ЕЭС России», выступившее единственным учредителем, передало в уставный капитал Компании системообразующий электросетевой комплекс, относящийся к ЕНЭС.

Одновременно в рамках реформирования электроэнергетики происходил процесс консолидации электросетевых объектов, относящихся к ЕНЭС, под управлением Федеральной сетевой компании. В 2007 году на базе реорганизованных АО-энерго (дочерних и зависимых обществ ОАО РАО «ЕЭС России») были созданы 56 Магистральных сетевых компаний (МСК). Принадлежащие ОАО РАО «ЕЭС России» акции МСК были переданы в оплату дополнительного выпуска акций Федеральной сетевой компании. 1 июля 2008 года ОАО РАО «ЕЭС России» и 54 МСК были присоединены к Федеральной сетевой компании. Еще 2 МСК (ОАО «Томские магистральные сети» и ОАО «Кубанские магистральные сети») остались ее дочерними обществами. В результате акционерами Федеральной сетевой компании стали более 470 тысяч бывших акционеров ОАО РАО «ЕЭС России» и МСК.

Сегодня Федеральная сетевая компания представляет собой уникальную инфраструктуру, составляющую физический каркас экономики государства. В зоне ответственности ФСК находятся 139 тыс. км высоковольтных магистральных линий электропередачи и 924 подстанции общей мощностью более 332 тыс. МВА. Компания обеспечивает надежное энергоснабжение потребителей в 77 регионах России, обслуживая площадь около 15,1 млн км. За счет электроэнергии, передаваемой по сетям ПАО «ФСК ЕЭС», покрывается около половины совокупного энергопотребления всей страны. Входит в ПАО «Россети», крупнейший энергетический холдинг страны, которому принадлежит 80,13% акций компании.

ФСК нет только на дальнем востоке.

Далее в первую очередь хочу рассмотреть основные(возможные) драйверы для переоценки акций компании:

1-Дивиденды

Распоряжение правительства РФ от 29 мая 2017 г. N 1094, которое гласит (направляемая на выплату дивидендов сумма составляет не менее 50 процентов чистой прибыли акционерного общества, определенной по данным финансовой отчетности, в том числе консолидированной, составленной в соответствии с Международными стандартами финансовой отчетности, с поправкой указанной в подпункте «а» пункта 1 настоящего распоряжения сумма рассчитывается с учетом исключения из величины чистой прибыли, используемой для расчета дивидендов: доходов и расходов, связанных с переоценкой обращающихся на рынке ценных бумаг акций дочерних обществ и относящегося к ним налога на прибыль; доли чистой прибыли, направляемой на оказание финансовой поддержки планов развития дочерних обществ, связанных с обеспечением их финансовой устойчивости и развития, утвержденных советом директоров публичного акционерного общества «Российские сети»; фактических инвестиций, осуществляемых за счет чистой прибыли, полученной от регулируемой деятельности в рамках реализации утвержденных Минэнерго России инвестиционных программ в установленном порядке; доли чистой прибыли, полученной от деятельности по технологическому присоединению к электрическим сетям (включая процентные доходы за рассрочку внесения платы за технологическое присоединение в соответствии с постановлением Правительства Российской Федерации от 30 ноября 2016 г. N 1265 «О порядке установления платы за технологическое присоединение вновь вводимых в эксплуатацию объектов по производству электрической энергии атомных станций и гидроэлектростанций (в том числе гидроаккумулирующих электростанций) к объектам единой национальной (общероссийской) электрической сети»), за исключением фактически поступивших денежных средств в отчетном периоде.

Мы все помним как по итогам 2016 года все ждали дивов 0,025 руб на одну акцию, но в итоге получили значительно меньше, а именно 0,0154. Менеджмент сделал корректировку ЧП на амортизацию и прибыль от технического присоединения.

2-Делеверидж.

У компании имеется чистый долг равный 297 353 млн.руб.В принципе это не так много.Если посмотреть на мультипликатор NetDebt/Ebitda ltm, то он равен 1.5.Было бы круто если компания направила свой денежный поток на уменьшение долга(апсайд был бы 150% от текущих, при MCap в 210 000 млн.руб.), но у компании большие капексы до 2020 года, так что этот вариант мы в краткосроке не отыграем.

Все знают про постановление правительства о продаже непроф.активов гос.компаниями.У ФСК есть, как уже всем известно, пакет в ИРАО равный 66 692 млн.руб на сегодняшний день.Давайте пофантазируем если фск продаст этот пакет.Что нам это может дать.Ну во первых это рост ЧП практически в два раза, соотв. И рост дивов.Акции ФСК переоценились бы сразу на 70-90% как минимум.Также часть от этих денег могла бы пойти на погашение долга, что также оценили бы инвесторы.Но новостей об этих планах пока не слышно.Почему? Возможно для ФСК это и не такой уж и непроф.актив, всё таки одна отрасль.Может менеджмент компании ждёт котировки ИРАО ещё выше, мы этого не знаем.

3-Компания недооценена рынком

Рассмотрим мультипликаторы

NetDebt/Еbitda LTM=1.5

EV/Ebitda=2.5

P/B=0.3

P/E ltm=4

Ничего не напоминает?) Мне чем то напоминает Газпром.У ФСК также большие капексы и фск очень дёшев.

Давайте вспомним кто главный акционер у ФСК-Через Россети это наше любимое государство.И мне кажется тут как и с Газромом, не стоит ждать что менеджмент будет делиться всей прибылью с минорами. Они скорее всего будут часть прибыли прятать всякими разными способами.

ИТОГИ

Если вы пассивный инвестор и у вас есть длинные деньги, то вы вполне можете себе позволить чтобы часть вашего капитала приносила вам 10% годовых в течении 2-3 лет.Сейчас в принципе есть уникальная возможность купить акции ФСК дёшево. Ведь эта инвестиция по сути с неким опционом на рост. Если грубо посчитать, то с учётом дивидендов, эта инвестиция принесёт вам от 100-150% в течении 3 лет, это 30-50% годовых так-то.Капексы закончатся и бизнес переоценится.Но есть риски в лице такого мажора как наше государство.

P.S.У меня в портфеле нет ФСК, так как считаю что можно будет ещё запрыгнуть на этот поезд, пускай и не в первый вагон.

В след.раз разберу МРСК ЦП.

Pavel Romanof, кто Вам сказал, что капексы закончатся? Вы уже видели следующую инвестпрограмму с 2021 года, в которой ничего нет?

Александр Е, все может быть с таким мажоромИнвестиционный обзор-ПАО ФСК ЕЭС

Сначала разберёмся что за компания ФСК и чем она занимается? Обратимся в историю создания компании.

Решение о создании Федеральной сетевой компании было принято Правительством России летом 2001 года в рамках реформирования электроэнергетики. Федеральная сетевая компания создана как организация по управлению Единой национальной электрической сетью (ЕНЭС). Государственная регистрация Компании состоялась 25 июня 2002 года. ОАО РАО «ЕЭС России», выступившее единственным учредителем, передало в уставный капитал Компании системообразующий электросетевой комплекс, относящийся к ЕНЭС.

Одновременно в рамках реформирования электроэнергетики происходил процесс консолидации электросетевых объектов, относящихся к ЕНЭС, под управлением Федеральной сетевой компании. В 2007 году на базе реорганизованных АО-энерго (дочерних и зависимых обществ ОАО РАО «ЕЭС России») были созданы 56 Магистральных сетевых компаний (МСК). Принадлежащие ОАО РАО «ЕЭС России» акции МСК были переданы в оплату дополнительного выпуска акций Федеральной сетевой компании. 1 июля 2008 года ОАО РАО «ЕЭС России» и 54 МСК были присоединены к Федеральной сетевой компании. Еще 2 МСК (ОАО «Томские магистральные сети» и ОАО «Кубанские магистральные сети») остались ее дочерними обществами. В результате акционерами Федеральной сетевой компании стали более 470 тысяч бывших акционеров ОАО РАО «ЕЭС России» и МСК.

Сегодня Федеральная сетевая компания представляет собой уникальную инфраструктуру, составляющую физический каркас экономики государства. В зоне ответственности ФСК находятся 139 тыс. км высоковольтных магистральных линий электропередачи и 924 подстанции общей мощностью более 332 тыс. МВА. Компания обеспечивает надежное энергоснабжение потребителей в 77 регионах России, обслуживая площадь около 15,1 млн км. За счет электроэнергии, передаваемой по сетям ПАО «ФСК ЕЭС», покрывается около половины совокупного энергопотребления всей страны. Входит в ПАО «Россети», крупнейший энергетический холдинг страны, которому принадлежит 80,13% акций компании.

ФСК нет только на дальнем востоке.

Далее в первую очередь хочу рассмотреть основные(возможные) драйверы для переоценки акций компании:

1-Дивиденды

Распоряжение правительства РФ от 29 мая 2017 г. N 1094, которое гласит (направляемая на выплату дивидендов сумма составляет не менее 50 процентов чистой прибыли акционерного общества, определенной по данным финансовой отчетности, в том числе консолидированной, составленной в соответствии с Международными стандартами финансовой отчетности, с поправкой указанной в подпункте «а» пункта 1 настоящего распоряжения сумма рассчитывается с учетом исключения из величины чистой прибыли, используемой для расчета дивидендов: доходов и расходов, связанных с переоценкой обращающихся на рынке ценных бумаг акций дочерних обществ и относящегося к ним налога на прибыль; доли чистой прибыли, направляемой на оказание финансовой поддержки планов развития дочерних обществ, связанных с обеспечением их финансовой устойчивости и развития, утвержденных советом директоров публичного акционерного общества «Российские сети»; фактических инвестиций, осуществляемых за счет чистой прибыли, полученной от регулируемой деятельности в рамках реализации утвержденных Минэнерго России инвестиционных программ в установленном порядке; доли чистой прибыли, полученной от деятельности по технологическому присоединению к электрическим сетям (включая процентные доходы за рассрочку внесения платы за технологическое присоединение в соответствии с постановлением Правительства Российской Федерации от 30 ноября 2016 г. N 1265 «О порядке установления платы за технологическое присоединение вновь вводимых в эксплуатацию объектов по производству электрической энергии атомных станций и гидроэлектростанций (в том числе гидроаккумулирующих электростанций) к объектам единой национальной (общероссийской) электрической сети»), за исключением фактически поступивших денежных средств в отчетном периоде.

Мы все помним как по итогам 2016 года все ждали дивов 0,025 руб на одну акцию, но в итоге получили значительно меньше, а именно 0,0154. Менеджмент сделал корректировку ЧП на амортизацию и прибыль от технического присоединения.

2-Делеверидж.

У компании имеется чистый долг равный 297 353 млн.руб.В принципе это не так много.Если посмотреть на мультипликатор NetDebt/Ebitda ltm, то он равен 1.5.Было бы круто если компания направила свой денежный поток на уменьшение долга(апсайд был бы 150% от текущих, при MCap в 210 000 млн.руб.), но у компании большие капексы до 2020 года, так что этот вариант мы в краткосроке не отыграем.

Все знают про постановление правительства о продаже непроф.активов гос.компаниями.У ФСК есть, как уже всем известно, пакет в ИРАО равный 66 692 млн.руб на сегодняшний день.Давайте пофантазируем если фск продаст этот пакет.Что нам это может дать.Ну во первых это рост ЧП практически в два раза, соотв. И рост дивов.Акции ФСК переоценились бы сразу на 70-90% как минимум.Также часть от этих денег могла бы пойти на погашение долга, что также оценили бы инвесторы.Но новостей об этих планах пока не слышно.Почему? Возможно для ФСК это и не такой уж и непроф.актив, всё таки одна отрасль.Может менеджмент компании ждёт котировки ИРАО ещё выше, мы этого не знаем.

3-Компания недооценена рынком

Рассмотрим мультипликаторы

NetDebt/Еbitda LTM=1.5

EV/Ebitda=2.5

P/B=0.3

P/E ltm=4

Ничего не напоминает?) Мне чем то напоминает Газпром.У ФСК также большие капексы и фск очень дёшев.

Давайте вспомним кто главный акционер у ФСК-Через Россети это наше любимое государство.И мне кажется тут как и с Газромом, не стоит ждать что менеджмент будет делиться всей прибылью с минорами. Они скорее всего будут часть прибыли прятать всякими разными способами.

ИТОГИ

Если вы пассивный инвестор и у вас есть длинные деньги, то вы вполне можете себе позволить чтобы часть вашего капитала приносила вам 10% годовых в течении 2-3 лет.Сейчас в принципе есть уникальная возможность купить акции ФСК дёшево. Ведь эта инвестиция по сути с неким опционом на рост. Если грубо посчитать, то с учётом дивидендов, эта инвестиция принесёт вам от 100-150% в течении 3 лет, это 30-50% годовых так-то.Капексы закончатся и бизнес переоценится.Но есть риски в лице такого мажора как наше государство.

P.S.У меня в портфеле нет ФСК, так как считаю что можно будет ещё запрыгнуть на этот поезд, пускай и не в первый вагон.

В след.раз разберу МРСК ЦП.

Pavel Romanof, кто Вам сказал, что капексы закончатся? Вы уже видели следующую инвестпрограмму с 2021 года, в которой ничего нет?- Инвестиционный обзор-ПАО ФСК ЕЭС

Сначала разберёмся что за компания ФСК и чем она занимается? Обратимся в историю создания компании.

Решение о создании Федеральной сетевой компании было принято Правительством России летом 2001 года в рамках реформирования электроэнергетики. Федеральная сетевая компания создана как организация по управлению Единой национальной электрической сетью (ЕНЭС). Государственная регистрация Компании состоялась 25 июня 2002 года. ОАО РАО «ЕЭС России», выступившее единственным учредителем, передало в уставный капитал Компании системообразующий электросетевой комплекс, относящийся к ЕНЭС.

Одновременно в рамках реформирования электроэнергетики происходил процесс консолидации электросетевых объектов, относящихся к ЕНЭС, под управлением Федеральной сетевой компании. В 2007 году на базе реорганизованных АО-энерго (дочерних и зависимых обществ ОАО РАО «ЕЭС России») были созданы 56 Магистральных сетевых компаний (МСК). Принадлежащие ОАО РАО «ЕЭС России» акции МСК были переданы в оплату дополнительного выпуска акций Федеральной сетевой компании. 1 июля 2008 года ОАО РАО «ЕЭС России» и 54 МСК были присоединены к Федеральной сетевой компании. Еще 2 МСК (ОАО «Томские магистральные сети» и ОАО «Кубанские магистральные сети») остались ее дочерними обществами. В результате акционерами Федеральной сетевой компании стали более 470 тысяч бывших акционеров ОАО РАО «ЕЭС России» и МСК.

Сегодня Федеральная сетевая компания представляет собой уникальную инфраструктуру, составляющую физический каркас экономики государства. В зоне ответственности ФСК находятся 139 тыс. км высоковольтных магистральных линий электропередачи и 924 подстанции общей мощностью более 332 тыс. МВА. Компания обеспечивает надежное энергоснабжение потребителей в 77 регионах России, обслуживая площадь около 15,1 млн км. За счет электроэнергии, передаваемой по сетям ПАО «ФСК ЕЭС», покрывается около половины совокупного энергопотребления всей страны. Входит в ПАО «Россети», крупнейший энергетический холдинг страны, которому принадлежит 80,13% акций компании.

ФСК нет только на дальнем востоке.

Далее в первую очередь хочу рассмотреть основные(возможные) драйверы для переоценки акций компании:

1-Дивиденды

Распоряжение правительства РФ от 29 мая 2017 г. N 1094, которое гласит (направляемая на выплату дивидендов сумма составляет не менее 50 процентов чистой прибыли акционерного общества, определенной по данным финансовой отчетности, в том числе консолидированной, составленной в соответствии с Международными стандартами финансовой отчетности, с поправкой указанной в подпункте «а» пункта 1 настоящего распоряжения сумма рассчитывается с учетом исключения из величины чистой прибыли, используемой для расчета дивидендов: доходов и расходов, связанных с переоценкой обращающихся на рынке ценных бумаг акций дочерних обществ и относящегося к ним налога на прибыль; доли чистой прибыли, направляемой на оказание финансовой поддержки планов развития дочерних обществ, связанных с обеспечением их финансовой устойчивости и развития, утвержденных советом директоров публичного акционерного общества «Российские сети»; фактических инвестиций, осуществляемых за счет чистой прибыли, полученной от регулируемой деятельности в рамках реализации утвержденных Минэнерго России инвестиционных программ в установленном порядке; доли чистой прибыли, полученной от деятельности по технологическому присоединению к электрическим сетям (включая процентные доходы за рассрочку внесения платы за технологическое присоединение в соответствии с постановлением Правительства Российской Федерации от 30 ноября 2016 г. N 1265 «О порядке установления платы за технологическое присоединение вновь вводимых в эксплуатацию объектов по производству электрической энергии атомных станций и гидроэлектростанций (в том числе гидроаккумулирующих электростанций) к объектам единой национальной (общероссийской) электрической сети»), за исключением фактически поступивших денежных средств в отчетном периоде.

Мы все помним как по итогам 2016 года все ждали дивов 0,025 руб на одну акцию, но в итоге получили значительно меньше, а именно 0,0154. Менеджмент сделал корректировку ЧП на амортизацию и прибыль от технического присоединения.

2-Делеверидж.

У компании имеется чистый долг равный 297 353 млн.руб.В принципе это не так много.Если посмотреть на мультипликатор NetDebt/Ebitda ltm, то он равен 1.5.Было бы круто если компания направила свой денежный поток на уменьшение долга(апсайд был бы 150% от текущих, при MCap в 210 000 млн.руб.), но у компании большие капексы до 2020 года, так что этот вариант мы в краткосроке не отыграем.

Все знают про постановление правительства о продаже непроф.активов гос.компаниями.У ФСК есть, как уже всем известно, пакет в ИРАО равный 66 692 млн.руб на сегодняшний день.Давайте пофантазируем если фск продаст этот пакет.Что нам это может дать.Ну во первых это рост ЧП практически в два раза, соотв. И рост дивов.Акции ФСК переоценились бы сразу на 70-90% как минимум.Также часть от этих денег могла бы пойти на погашение долга, что также оценили бы инвесторы.Но новостей об этих планах пока не слышно.Почему? Возможно для ФСК это и не такой уж и непроф.актив, всё таки одна отрасль.Может менеджмент компании ждёт котировки ИРАО ещё выше, мы этого не знаем.

3-Компания недооценена рынком

Рассмотрим мультипликаторы

NetDebt/Еbitda LTM=1.5

EV/Ebitda=2.5

P/B=0.3

P/E ltm=4

Ничего не напоминает?) Мне чем то напоминает Газпром.У ФСК также большие капексы и фск очень дёшев.

Давайте вспомним кто главный акционер у ФСК-Через Россети это наше любимое государство.И мне кажется тут как и с Газромом, не стоит ждать что менеджмент будет делиться всей прибылью с минорами. Они скорее всего будут часть прибыли прятать всякими разными способами.

ИТОГИ

Если вы пассивный инвестор и у вас есть длинные деньги, то вы вполне можете себе позволить чтобы часть вашего капитала приносила вам 10% годовых в течении 2-3 лет.Сейчас в принципе есть уникальная возможность купить акции ФСК дёшево. Ведь эта инвестиция по сути с неким опционом на рост. Если грубо посчитать, то с учётом дивидендов, эта инвестиция принесёт вам от 100-150% в течении 3 лет, это 30-50% годовых так-то.Капексы закончатся и бизнес переоценится.Но есть риски в лице такого мажора как наше государство.

P.S.У меня в портфеле нет ФСК, так как считаю что можно будет ещё запрыгнуть на этот поезд, пускай и не в первый вагон.

В след.раз разберу МРСК ЦП.  Фамилия-то говорящая:) интересно, это настоящий человек или коллективный разум?)

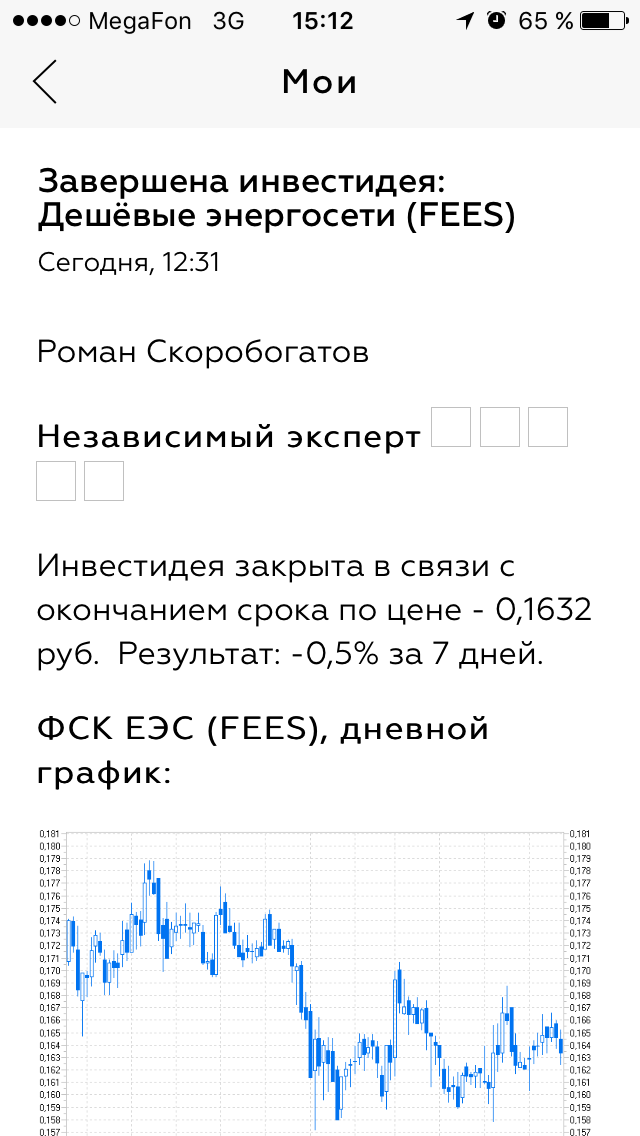

Фамилия-то говорящая:) интересно, это настоящий человек или коллективный разум?)В БКС была инвестидея сроком на 7 дней. Роман Скоробогатов (независимый эксперт) ожидал рост акций ФСК до уровня 0,16730. Сегодня последний день этой инвестидеи. Сейчас (в момент написания этого сообщения) цена висела на уровне 0,16380. Интересно, успеет до конца дня взлететь?: — )

Придут вечером покупатели с большими деньгами?

Лыжник, прогнозы БКС — это хохма, у них разные аналитики в одно время могут выдавать противоположные инвестидеи.

Никаких ракет, ползём на восток как минимум до принятия дивполитики или отчёта РСБУ. Тогда можно будет что-то прикинуть поточнее.В БКС была инвестидея сроком на 7 дней. Роман Скоробогатов (независимый эксперт) ожидал рост акций ФСК до уровня 0,16730. Сегодня последний день этой инвестидеи. Сейчас (в момент написания этого сообщения) цена висела на уровне 0,16380. Интересно, успеет до конца дня взлететь?: — )

Придут вечером покупатели с большими деньгами?

Лыжник, если в компании есть идиоты ( или провокаторы), которые дают публичные прогнозы на 2%, то от такого брокера надо бежать и никогда не слушать его аналитиков… Это фейк… Какие большие деньги? Там идиотов нет...

- В БКС была инвестидея сроком на 7 дней. Роман Скоробогатов (независимый эксперт) ожидал рост акций ФСК до уровня 0,16730. Сегодня последний день этой инвестидеи. Сейчас (в момент написания этого сообщения) цена висела на уровне 0,16380. Интересно, успеет до конца дня взлететь?: — )

Придут вечером покупатели с большими деньгами?

Так-то Ебитда входит в КПЭ и судя по последней презентации Мурова, этот показатель для руководства важен.

Другое дело, как потом ебитда распределяется. Дивиденды там точно не в приоритете в отличие от инвестпрограммы.

Александр Е, не нашёл презентацию, но что то сомнительно что менеджмент заинтересован в росте Ебитды)

У фск амортизация составляет 60% от операционной прибыли какая к чёрту Ебитда!)

Роман Ранний, да хоть 600%. У всех сетевых компаний большая амортизация.

archie, и это значит что вы прибыли вообще можете не увидеть), виртуально у вас 100 млрд. а реально 10.

Роман Ранний, мне кажется, что EBITDA важен, как показатель для сравнения с долгом, т.к. показывает, сколько компания зарабатывает без учета амортизации, как «бумажного» фактора. Для определения реальной прибыли лучше операционная прибыль, я согласен. Но для анализа эффективности компаний одного сектора, где амортизация сопоставима в затратах, вполне можно использовать и Ебитду.

archie, Возможно скажу всем известную прописную истину, но показатель EBITDA в классическом виде нужен только для того, чтобы сравнивать компании одного сектора, но из разных стран. Данный показатель позваляет не учитывать различающиеся от страны к стране принципы амортизации, размер налогов и процентные ставки на займы, таким образом чистая прибыль компаний «очищается» от этих «локальных» переменных которые могут значительно влиять на ЧП от страны к стране. Сравнивать компании по EBITDA из одного сектора в одной стране, вообще нет большого смысла, особенно когда каждая компания проводит корректировку показателя по собственным принципам.

Просто оценивать компанию в динамике по EBITDA в принципе можно, но это ни чем не лучше чем использовать показатель чистой прибыли, операционной прибыли или например себестоимости (конечно если только дивиденды не платятся из EBITDA :)).

P.S. На точность и академичность не претендую, но по моему все именно так.

Александр Е, прямое владение акциями увеличивает прибыль по РСБУ за счет див.выплат по пакетам акций и фин.вложениям… :)

для акционеров ФСК ЕЭС это +…

==============

положительные изменения есть, но вы их не понимаете… :)

Ремора,

Опять чистые активы! media.giphy.com/media/a1wJTkFa0aSek/giphy.gif

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера:

{kind=link}