Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийSalomon, ты плохо осведомлен… :) я купил в начале 2016г. смотри цену и вычти из ее дивиденды за 2 года… это если тупо ничего не делать, не проторговывать частью пакета внутри дня получишь цену около 3к. за акцию… но ты наверно еще больше разочаруешься. если я тебе сообщу, что увеличил свой пакет в этом году на 25% не затратив на это ни копейки…

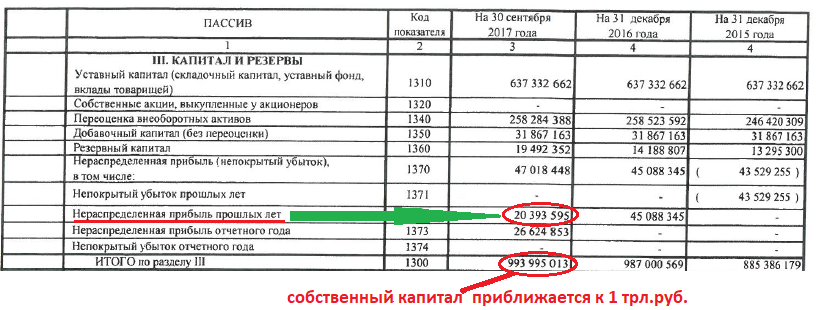

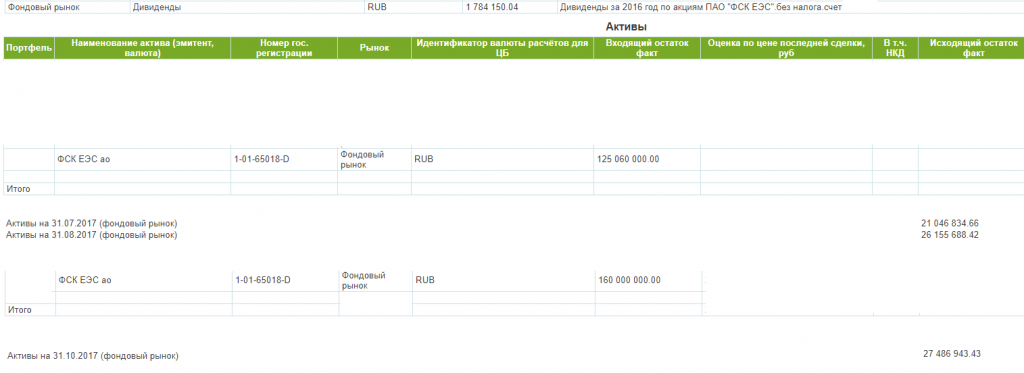

и этот пакет в несколько раз больше твоего ДЕПО, лови скрин на половинку (у меня 2 брокера и счет разделен примерно по равну) ....

Я никуда не тороплюсь, могу жить на «скромные» дивиденды… :)

да, чувак… :) ДоходЪ занижает предполагаемые дивиденды по ФСК ЕЭС уже не первый год.

в прошлом году до самой отсечки (даже когда уже был известен размер дивиденда и принят Советом Директоров) на сайте доходЪ светилась цифра в 3 раза меньше объявленной… :)

смотри Решение правительства РФ по дивидендам от 29 мая 2017г., далее отчет МСФО и высчитывай дивы самостоятельно.

т.к. аналитики ИК рассказывают предположения в основном исходя из своих интересов. могут поделиться с другими «правдой-маткой», но уже за «умеренную плату»…

бесплатно хомячкам дают «ромашку» — сегодня одни показания, завтра другие.

Ремора, какую «избушку» представляешь?