Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийС 1 июля цена ФСК ЕЭС 17,2-17,3к. = не изменилась https://smart-lab.ru/blog/411884.php

при этом Россети с 70к. стоимости в рынке поднялись до 1р10к. +50%!

================================

ФСК сейчас существенно отстала от роста капы Россетей…

не порядок, пора взлетать...

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 157,3 млрд |

| Выручка | 1 616,6 млрд |

| EBITDA | 612,6 млрд |

| Прибыль | -144,5 млрд |

| Дивиденд ао | – |

| P/E | -1,1 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,1 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.07444₽ -0.56%

-

основной разгон в ФСК начнется после выхода отчета, который будет совсем скоро.

Чистая прибыль за 9м. там будет выше прогноза руководства по ней за год…

10 торговых сессий осталось до конца квартала.

за 4 квартал, как мы уже знаем там убойные отчеты…

сумма прибыли уже пару лет за последний квартал = первым трем вместе взятым…

=====================

Хомячков рвут к концу года в ФСК… :)- Значимые события дня.

МОСКВА, 11 сен (Рейтер) — Аналитики инвестбанков допускают, что международное рейтинговое агентство S&P может повысить

Удачных инвестиций Господа… :)

кредитный рейтинг России до инвестиционного уровня уже по итогам текущего пересмотра, результаты которого агентство объявит в

пятницу.

----------------------------------

а так же заседание ЦБ по ключевой ставке. может последовать снижение на 50 б.п., если ставка будет снижена, то для ПАО с долговой нагрузкой в рублях будет хороший +. снижение обслуживания долга на 0,5%… можно считать, что с каждых 200 млрд.р. чистая экономия 1млрд.р. на ровном месте.

от последнего хорошо выиграют АО группы Россети, в особенности ФСК ЕЭС (+1,5 млрд.р. в год дополнительно).

https://smart-lab.ru/blog/420528.php

- Audyssey, посмотрите в строку — ИТОГО КАПИТАЛ ПРИЧИТАЮЩИЙСЯ СОБСТВЕННИКАМ КОМПАНИИ = 981 млрд.р. Это и есть доля акционеров Россетей, поделите на количество акций. В рынке капа всего 220 млрд.р.

-------------------------------------

при данной доле акционеров Россетей ФСК учитывается по текущей рыночной цене.  Ремора,

Ремора,В этой нераспределенке в том числе содержится и прибыль от переоценки, которая в качестве дивов не выплачивается. А по поводу капитала, матчасть по составлению МСФО - «Процесс консолидации представляет собой объединение аналогичных статей активов, обязательств, капитала, доходов и расходов балансов и отчетов о прибылях и убытках материнской компании и ее дочерних обществ» Т.е. при сохранении контроля над обществом, в том числе и косвенного — капитал дочки полностью включается в капитал мамки, а не по долям. Все было бы так, как вы говорите, если бы в россетях были 100% доли в дочках.

- Ремора, вы уж перемножьте капитализацию ФСК на доли Россетей этих компаниях хотя бы и учтите убыточный шлак от многих МРСК — поймете что оценка сейчас нормальная, недооценённости особой нет.

Активный Инвестор, я не знаю как вам донести свою позицию более доступно, чем это было изложено в самой статье. Я прямо рассказал о своём подходе, вы же свои реплики тратите на многозначительные фразы и провокацим. Мне такой собеседник не интересен.

Активный Инвестор, я не знаю как вам донести свою позицию более доступно, чем это было изложено в самой статье. Я прямо рассказал о своём подходе, вы же свои реплики тратите на многозначительные фразы и провокацим. Мне такой собеседник не интересен. Роман Кобленц, то есть вы не понимаете, почему после вашего совета выходить из бумаги, она и начала расти?

Роман Кобленц, то есть вы не понимаете, почему после вашего совета выходить из бумаги, она и начала расти?- Активный Инвестор, то что я делаю — это рассчитываю мультипликаторы публичных компаний и предоставляю готовые расчеты в удобном виде. При этом я сам придерживаюсь стоимостного анализа, а все мои рекомендации, которые я публикую составляют мой реальный портфель на московской бирже — сейчас это порядка 1 миллиона рублей — весь портфель кстати также доступен для обзора. Я ни в коем случае не аналитик, и никому не рекомендую слушать аналитиков. И суть моих рекомендаций — взять калькулятор, взять данные и провести анализ самому. Пример того, как это можно сделать, я привожу на примере собственноручно сделанного сервиса financemarker. Рад, что некоторые находят эти примеры полезными, более того, думаю в этом нет ничего удивительного, т.к. в основе лежит стоимостный анализ, который имеет силу и обоснование.

Поэтому смыслы ваших реплик по-прежнему не найдены)) - Роман Кобленц, публичные аналитики или нечестны или некомпетентны… но как правило и то и другое

- Роман Кобленц,

На этом все, наш итог — в понедельник акции ФСК ЕЭС, которые есть сейчас в портфеле financemarker.ru мы продаем, т.к. компания нам пока больше не интересна.

вот теперь понятно, почему ФСК начала расти… Славно вы народ разводите… продуктивный ресурс  Роман Кобленц, дык сама компания его считает

Роман Кобленц, дык сама компания его считает

У вас сколько ebitda ltm?

p.s. мы берем скорректированный показатель EBITDA, который рассчитывает сама компания

почему скорректированный?

потому что он более объективно отражает прибыльность бизнеса- Роман Кобленц, любопытно, что посчитанные вами мультипликаторы от правильных в 1,5-2 раза отличаются))

https://smart-lab.ru/q/FEES/f/q/MSFO/

Вы как-то видимо чистый долг компании сильно завысили судя по всему мимо проходил, я бы сказал оценка ФСК ЕЭС financemarker далека от реальной, анализ для отписки… :)

1. по нижней табличке Чистые активы ФСК в 3,5 раза больше рыночной капитализации, а не на 70% (есть в отчетах)

2.Дивиденды ФСК платит 3 года подряд исправно с нарастающим итогом. (более 7% к рыночной цене), а не очень редко.

Ремора, вы невнимательны

-70%, как написано у автора, это как раз и есть в 3,5 раза

- мимо проходил, я бы сказал оценка ФСК ЕЭС financemarker далека от реальной, анализ для отписки… :)

1. по нижней табличке Чистые активы ФСК в 3,5 раза больше рыночной капитализации, а не на 70% (есть в отчетах)

2.Дивиденды ФСК платит 3 года подряд исправно с нарастающим итогом. (более 7% к рыночной цене), а не очень редко.

- обзор ФСК ЕЭС и изменения в портфеле financemarker.ru

Добрый день!

В сегодняшнем обзоре компания ФСК ЕЭС. Этой компании нет в наших рекомендациях, однако, как могли видеть PRO подписчики, она есть в портфеле. А по-скольку, кто-то также может ориентироваться на портфель, важно провести данный анализ, т.к. после публикации отчета за 1 полугодие 2017 года по МСФО, ситуация с компанией изменилась.

Также к слову, хочу еще раз порекомендовать всем подписчикам особенно внимательно сейчас за обновлениями на financemarker.ru Каждый день публикуются новые отчеты и чем раньше вы оцените по нашим мультипликаторам, тем больше у вас шансов на этом хорошо заработать. И имейте ввиду, если вы знаете, что компания УЖЕ опубликовала какой-то МСФО отчет за 1 полугодие 2017 году, но у нас на сайте его еще нет — обязательно пишите, мы добавим его течение пары часов.

Теперь к обзору.

1. Карточка компании ФСК ЕЭС

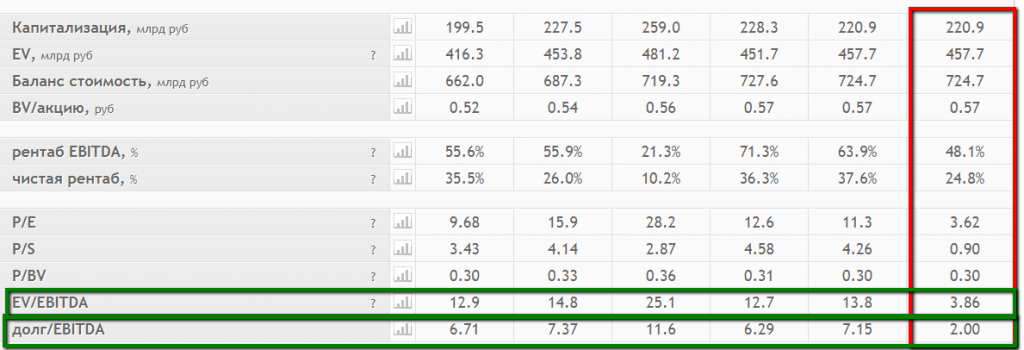

2. Мультипликаторы компании ФСК ЕЭС

Итак, что мы видим. По итогам отчета за 1 полугодие 2017 года, имеем достаточно высокие EV/EBITDA и DEBT/EBITDA, а также снижение прибыли на 45%

Данные самого отчета ниже

Собственно сейчас у нас в портфеле есть акции ФСК ЕЭС, хотя мы видим что текущие мультипликаторы не очень впечатляют. Давайте посмортим как они изменились с момента публикации прошлого отчета за весь 2016 год.

Вот собственно и ответ на 2 вопроса:

1. Как эти акции оказались в портфеле — по итогам 2016 года, мультипликаторы выглядели очень неплохо.

2. Как изменилась ситуация - акции стали намного менее привлекательны.

3. Карта отрасли электроэнергетика

Ситуацию также усугубляет тот факт, что ФСК ЕЭС также принадлежит электроэнергетической области, а недооцененных компаний здесь хватает. Кроме того, у нас в портфеле уже есть Мосэнерго, МРСК Волги и ИнтерРао. И надо посмотреть, может ли ФСК ЕЭС с ними и с новыми мультипликаторами здесь конкурировать

Вы видите сами, насколько дальше кружок компании от начала координат (0.0 — к которому стремятся недооцененные компании) и от МосЭнерго и МРКС.

4. График акций компании ФСК ЕЭС

По графику акции также торгуются вблизи своих средних значений за последние 50 и 200 дней. Мы на этой сделке практически ничего не заработали, но хоть и не потеряли. Собственно эти акции мы и не добавляли в рекомендации на financemarker.ru т.к. даже когда мультипликаторы были хорошие, у МРКС Волги они были еще лучше — и именно она и выросла уже в 2 раза с момента, когда мы начали рекомендовать ее в первый раз. Так что очень важно, проводить именно полноценный анализ не только самой компании, но и всей отрасли, чтобы выбрать не просто недооцененную, но и самую лучшую.

На этом все, наш итог — в понедельник акции ФСК ЕЭС, которые есть сейчас в портфеле financemarker.ru мы продаем, т.к. компания нам пока больше не интересна.

А перед тем как попрощаться, взглянем на нашу страницу экспресс-анализа и посмотрим, что говорят алгоритмы про ФСК ЕЭС — кто еще не в курсе, вот здесь мы писали о новом инструменте анализа, который подойдет самым начинающим.

5. Алгоритмический анализ ФСК ЕЭС:

Собственно, ни убавить, ни прибавить. Мы пришли к такому же выводу.

Спасибо.

P.S. все PRO подписчики financemarker.ru увидели этот обзор минимум на неделю раньше остальных.

- Ремора,

Если бы в ФСК не было шортов и фьючей она давно торговалась бы выше 50к. (номинала).

вы этот тезис никак не сможете обосновать… А вот обратное утверждение логически объяснимо. АКТИВ, который невозможно защитить от обесценения, не может расти… поскольку при любом чихе он будет падать… То, что у нас называют пузырем на американском фондовом рынке — это всего лишь премия за развитый рынок инструментов хеджирования… Там самые тухлые бумажки имеют опционы для продажи инвесторами. Но, главное, вы не сможете ответить на вопрос — как можно безрисково играть на разнице цен Россети и дочек? Если это невозможно, то этого и не будет… Если вы и заманите в свои сети немного лошков, то они игры не сделают - Активный Инвестор, если вы внимательно посмотрите на различные инструменты, то может поймете что когда у акции меньше производных тем лучше для акционеров… :) неликвиды, которые нельзя шортить и хеджировать фьючами растут в разы больше, чем фишки с кучей производных и большими оборотами внутри дня.

---------------

Если бы в ФСК не было шортов и фьючей она давно торговалась бы выше 50к. (номинала). - Ремора,

Думаю, что на отчете Россети смогут сократить разрыв с дочками

зачем и кому это надо, если у этих бумаг нет ЦИВИЛИЗОВАННОГО механизма арбитража, то есть фучей и опционов… или они малоликвидны. Например, брокер Сбера по этой причине не торгует фуч ФСК… это просто унизительно для федеральной компании…

Россети (ФСК) - факторы роста и падения акций

- Россети-ФСК оценена ниже своих реальных чистых активов в 6,5 раз. и ниже НОМИНАЛА почти в 5 раз. При этом работает с прибылью. р.е = 2 (28.07.2023)

- правительству поручено "оптимизировать" инвестпрограмму в плане снижения ее финансирования в 2023-2027 гг. и переноса сроков некоторых проектов, рассмотреть вопрос о дальнейшей индексации тарифов (в мае был повышен тариф для ЕНЭС на 6,3% - ИФ). (18.08.2023)

- Чистая прибыль на акцию по РСБУ за 9м23г = 0,24057р. при рыночной стоимости 0,128р. (04.11.2023)

- Единственная АО имеющая рыночную стоимость в 4 раза ниже НОМИНАЛА = 50к.! при этом только доли дочерних компаний торгуемых в рынке оцениваются в 2 раза выше всей ФСК Россетей. так же у ФСК Россети 8,57% ИРАО. балансовая стоимость Чистых активов = 1,8 трл.р при рыночной капитализации 0,27трл.р. компания работает с хорошей прибылью, Чистые активы растут ежегодно (15.01.2024)

- Реальный свободный денежный поток компании гораздо меньше ее прибыли, по причине того, что существенная ее часть тратится на стройку. (15.07.2019)

- Новые построенные мощности не увеличивают выручку но увеличивают амортизацию и тем самым сокращают прибыль (24.10.2021)

- Прибыльность компании в 2021 году начала снижаться из-за того, что затраты растут опережающими выручку темпами (10.02.2022)

- Инвестпрограмма на 2023-2024г. превысит 1 трлн.руб. (29.12.2023)

- Из-за высокой ставки ЦБ в 2024г. резко вырастут процентные расходы (90% облигаций с плавающим купоном КС+премия) (29.12.2023)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина (29.12.2023)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: