| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 123,2 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 0,9 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| 26/06 ГОСА в повестке допэмиссия | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.0583₽ -1.05%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

Юра investment banker, в отличие от Реморы, Вы не приводите никаких конструктивных аргументов и ваши доводы выглядят эмоционально. Даже про покупки акций ВТБ и Газпрома у Вас нет никаких обоснований, кроме «бумага на 2 летнем минимуме», «вырастут в 5 раз» и прочее. Это все выглядит смешно и даже жалко на фоне сильной аргументации Реморы.

Юра investment banker, в отличие от Реморы, Вы не приводите никаких конструктивных аргументов и ваши доводы выглядят эмоционально. Даже про покупки акций ВТБ и Газпрома у Вас нет никаких обоснований, кроме «бумага на 2 летнем минимуме», «вырастут в 5 раз» и прочее. Это все выглядит смешно и даже жалко на фоне сильной аргументации Реморы. Ремора, я с 2009 года торгую на реальном счете, и знаю какие примерно были обороты у ФСК в конце 2015 года. Я только самыми ликвидными акциями торгую где есть сама акция, фьючерс на нее и расписки, в таком случае риск манипуляций меньше. Вместо ФСК я Газпром и ВТБ покупаю сейчас. Так же присматриваюсь сейчас к Лукойлу и Роснефти.

Ремора, я с 2009 года торгую на реальном счете, и знаю какие примерно были обороты у ФСК в конце 2015 года. Я только самыми ликвидными акциями торгую где есть сама акция, фьючерс на нее и расписки, в таком случае риск манипуляций меньше. Вместо ФСК я Газпром и ВТБ покупаю сейчас. Так же присматриваюсь сейчас к Лукойлу и Роснефти.

Что мешает PR менеджеру купить акции компании в которой он работает, обычная практика когда ключевые менеджеры владеют акциями компании в которой они работают )))

ВТБ к сожалению тоже пока торгуется ниже 15 копеек, хотя прибыль, активы и капитал ВТБ сильно выросли за последние несколько лет и ВТБ сейчас на 2 летнем минимуме. Если за 2017 год акции ВТБ выростут в 5 раз с текущего уровня а потом немного скорректируются как сейчас ФСК, я возмущаться не буду ))) Ремора помогите чтобы акции ВТБ с 6,6 копеек стоили в конце 2017 года 20-25 копеек как сейчас ФСК, я в долгу не останусь ))) С ФСК у Вас очень хорошо получилось из 5 копеек сделать 25 копеек )))

Вы за меня не переживайте я уже отдыхаю ))) Юра investment banker, все описано выше… :) научитесь читать… 2011г. — ФСК 36к. - доллар 28р.

Юра investment banker, все описано выше… :) научитесь читать… 2011г. — ФСК 36к. - доллар 28р.

============

при этом все акции размещались от 50к. до 59к. (номинал 50к.), допэмиссий не запланировано и не будет.

У ФСК ЕЭС хорошая Чистая прибыль, ЧА выше номинала. Пока акции в рынке торгуются на мусорном уровне, на уровне банкротов и убыточных АО.

Не позорьтесь с глупыми заявлениями, не достойными «управляющих активами».- Юра investment banker, очень плохо знаете… :) ФСК всегда была ликвидным инструментом, в неликвидах оборот на порядок ниже.

с демо-счетом вам можно было и не «блистать» познаниями по данному инструменту.

Вы можете найти в рынке хоть один ликвидный инструмент с ценой в 2,5 раза ниже НОМИНАЛА? и в 4 раза ниже стоимости Чистых активов. В ФСК они по РСБУ сейчас около 80к. на 1 акцию...

==============

PR-менеджеры самостоятельно торгуют акциями ФСК или у них немного другая деятельность?… хотя у кого я спрашиваю...

В первый раз общаюсь с «управляющим активами» который разбирается в отчетности и бухучете как свинья в апельсинах… :)

торговать акциями методом — «я так думаю..., предполагаю что распродают потому что выросло» можно без посторонней помощи.

А то что уже произошло — было в прошлом. Теперь надо смотреть, что дешево стоит по отношению к реальным активам, прибыли. И зарабатывать на этом. Дивидендное раллей совсем близко.

Сегодня выходной, отдыхайте Юра ...

- Ремора, обороты я знаю какие были по ФСК год назад, и написал что год назад это была малоликвидная, малоизвестная акция, сейчас нужные люди из ФСК выйдут и обороты по ФСК опять уменьшатся ))) Да сейчас обороты большие видимо умные инвесторы побыстрее хотят зафиксировать свою бумажную прибыль пока не огласили сколько в реальности будут дивиденды в этом году, возможно они это уже знают и им мало, а вот зафиксировать бумажную прибыль более 500% в самый раз ))) А Вы, Ремора будите дальше ждать свои 3 копейки ))) Я никого и ни к чему не призываю у меня самого нет и небыло не лонга не шорта по ФСК.

Ремора, а Вы случайно не PR менеджер (или что то в этом роде) от этих умных инвесторов или от ФСК? ))) - Юра investment banker, вы обороты по ФСК смотрели год назад и сейчас (в том году нормальный объем был 100 млн.р за сессию, ранее и того меньше — сейчас больше 1 млрд.р ежедневно)… :) когда начинаете шлепать губами так же смотрите на % у Фондов и нерезов во владении. ИК нерезиденты в конце февраля сократили на — 0,5% от УК ФСК позы по эмитенту, — вчера стали наращивать и скупили обратно 0,01% (данные есть в свободном доступе).

Так что вы уж держитесь, а мы доходность подсчитали — ждем дивиденды от 3к. на акцию http://smart-lab.ru/blog/384944.php - Ремора, крупные игроки которые продают сейчас уже заработали за год более 500% и в рублях и в валюте и они всего навсего хотят зафиксировать эту бумажную прибыль ))) А Вы держитесь там, активнее покупайте у них ))) А может они знают просто больше чем Вы и знают какие будут на самом деле дивиденды в этом году и что в следующем году не будет такого активного роста прибыли и больших дивидендов… )))

- Юра investment banker, заодно посмотрите сколько акция ФСК ЕЭС стоила в долларах в 2011г. и сколько стоит сейчас… :)

цена в рублях была 36к., доллар стоил 28р. — цена сейчас 20к. — доллар 58р.

===========

аналогия не всегда уместна. тем более что сейчас Чистая прибыль гораздо выше, чем была в 2011г. Предприятие имеет свойство наращивать Чистые активы + дивидендные выплаты, а соответственно капитализацию. Мы сейчас имеем недооценку акции ФСК ЕЭС к цене 5 летней давности почти в 2 раза. не считая остальных показателей. В баксах имеем недооценку в 4 раза!… :) - ПBМ, Ок, тогда найдите в мире пример аналога который в валюте стоил примерно как в ФСК в начале 2016 и за такой короткий период времени так сильно подорожал. Ведь согласитесь в долларах за год ФСК очень сильно выросла в цене ведь на 31 декабря 2015 года был курс 72,88 а сегодня курс доллара 58 рублей. Попробуйте посчитайте сколько акция ФСК стоила в долларах 31 декабря 2015 и сколько она в долларах стоит сегодня.

Alexrad, Акции льют потому что хорошие отчёты-что бы купить дешевле.Это довольно простая логика-хорошее покупают дёшево и оптом.Ибо внизу куча стопов и маржинколов плечевиков.Все эти обьёмы легко принимаются.Январь, февраль это период до отчётов когда можно купить дешевле и оптом выкупая падение.Выкупать рост не так вкусно.

Alexrad, Акции льют потому что хорошие отчёты-что бы купить дешевле.Это довольно простая логика-хорошее покупают дёшево и оптом.Ибо внизу куча стопов и маржинколов плечевиков.Все эти обьёмы легко принимаются.Январь, февраль это период до отчётов когда можно купить дешевле и оптом выкупая падение.Выкупать рост не так вкусно.

Если положить на график ФСК параболу можно прикинуть что цена будет падать до 15 копеек.

Scanz, всё зависит от того как положить на график...

- можно сделать более сложный расчет прибыли по МСФо и соответственно дивдоходности.

ЧП за 9м. 2016г = 59 ярдов по МСФО.

по РСБУ за 9м. было 26 ярдов. — стало 106 ярдов. (+80 ярдов или рост в 4 раза за последний квартал)

Так же надо учитывать, что в МСФО амортизация основных средств гораздо меньше и там учитывается консолидированная прибыль дочерних компаний.

Грубо рост от +100 ярдов до +180 ярдов. (реальная ЧП будет где-то посередине) ...

Переоценка только акций Интер РАО на балансе = 40 млрд.р.

расчет консервативный, в минимально возможном варианте вы получите 59 млрд.р. +100 млрд.р. = 159 млрд.р. Чистой прибыли...

а при 160 ярдах Чистой прибыли на акцию приходится 12,5к., что дает див.доход от 3к. (25%) до 6к. на акцию (50%)

Хороших выходных… :)

для размышлений

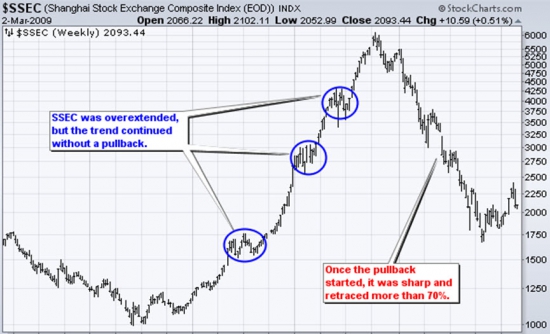

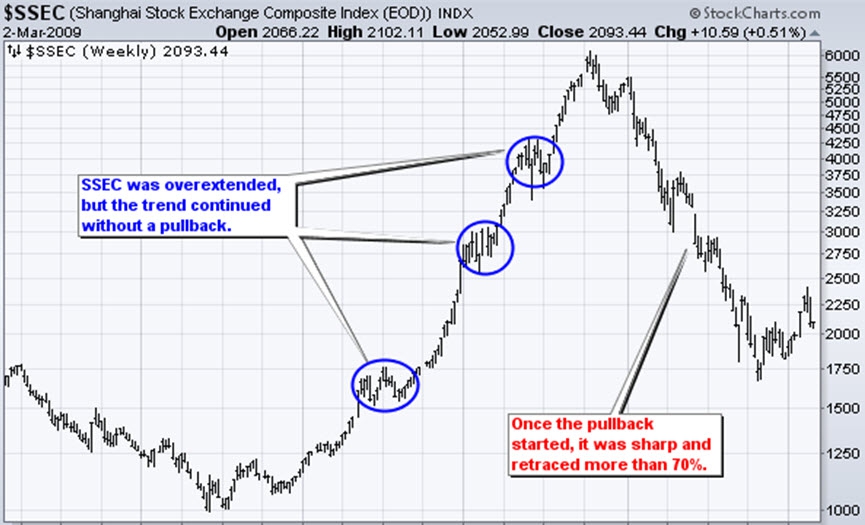

экспоненциально растущий или падающий рынок, как правило, заходит дальше, чем вы предполагаете, но не ждите его коррекцию боковым движением. После окончания тренда, коррекция, как правило, бывает очень резкой. На графике ниже показан индекс Shanghai Composite ($SSEC), который рос с июля 2005 по октябрь 2007 года. Несмотря на явную перекупленность рынка в период с июля 2006 по средину 2007, тренд продолжился параболическим движением.

Если положить на график ФСК параболу можно прикинуть что цена будет падать до 15 копеек.- malishok, Присоед за 2016 год признан в бухучёте как выручка за услуги, следовательно налоги уплачены. В 2015 году прибыль от продаж с учётом присоеда была 30,4 ярда, дивы заплатили. В 2016 году прибыль от продаж 70,2 ярда с учётом присоеда — больше дивов логически получается. Думаю 25 ярдов на дивы выделит компания, даже интересно, угадаю или нет. Почему нужно исключить присоед из расчёта дивидендных выплат, бред какой -то.

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: