| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 143,0 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 1,0 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 1,0 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.06766₽ -1.17%

Финаме

Финаме БКС Мир Инвестиций

БКС Мир Инвестиций-

- Тимофей Мартынов, «Секта» звучит как-то не очень… У меня например в портфеле много бумаг и заливное на этой неделе было знатное -широким фронтом, или Вы например Россети не считаете ликвидной бумагой? но средняя по ФСК в 14 копеек которая насобиралась всего за год, а я начал набирать её с 10 копеек и именно обратив внимание на бумагу по аргументам Реморы, дает мне уверенность в завтрашнем дне. И я например уважительно отношусь к Реморе, т.к. это один из немногих людей из всей 40-ка тысячной аудитории смарт-лаба который аргументирует свою позицию. Да, может иногда излишне часто и излишне оптимистично, но 90% комментаторов присутствующих на сайте просто пытаются подковырнуть, унизить оппонента или изъявить свое мнение без всяких аргументов… не излагая своих мыслей по существу. При этом воспользовавшись чужими мыслями и не подумав своей головой, они обвиняют оппонента в случае незапланированного хода событий так, как будто там был подписан договор и взяты обязательства по консультированию…

Это наверное была нервная неделя в секте Реморы...

Это наверное была нервная неделя в секте Реморы...

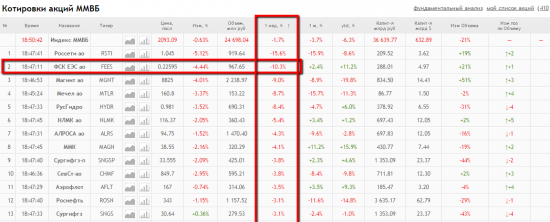

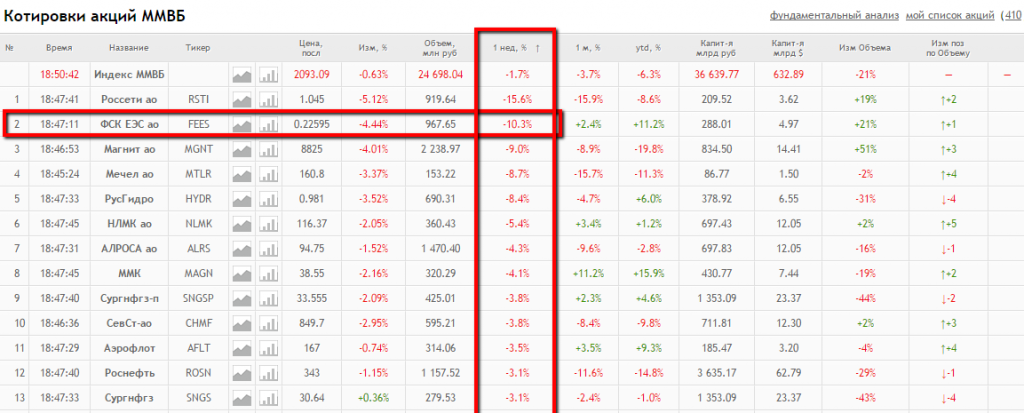

ФСК — лидер по снижению среди ликвидных бумаг за неделю

минус 10%

- 95% от чп по РСБУ выплатили на дивиденды по итогам 2015 года в районе 17 ярдов, то сейчас, если заплатят 25% от чп 106 ярдов по РСБУ за 2016 год, то это будет приблизительно 27 ярдов на дивы, или чуть больше 2 копеек на акцию, то есть уже сейчас дивдоха 10%. Начал затариваться под дивы. Если учесть что деньгами обеспечено 56 ярдов чп, то такое может быть. Тарю ФСК.

malishok, я всё понимаю и завидую вашему оптимизму, но здравый смысл уже должен включаться в таких ситуациях (например, после безоткатного роста на 383%)

malishok, я всё понимаю и завидую вашему оптимизму, но здравый смысл уже должен включаться в таких ситуациях (например, после безоткатного роста на 383%)- С начала 2016 года мы видели максимальный рост ФСК без значимых коррекций за всю историю (т.е. с 2008 года), как в %, так и по времени.

По историческим данным ФСК уйдет вниз минимум на 24% от хаёв, т.е. на 0.2. Но наиболее вероятна коррекция на 0.18. Это абсолютно нормально и не отменяет дальнейшего роста и сильного фундаментала. Я сейчас в шорте, но буду переворачиваться где-то ниже 0.2, посмотрим по ситуации.  Акция уже на дневках в зоне перепроданности по Stoch RSI, так что все для движения вверх готово по идее.

Акция уже на дневках в зоне перепроданности по Stoch RSI, так что все для движения вверх готово по идее. Какие 15 копеек?? Вы вообще о чем говорите! Вы отчет посмотрите, проведите финансовый анализ, если умеете конечно. ФСК на данный момент на вес золота, с такой отчетностью. Небольшая коррекция и опять вверх.

Какие 15 копеек?? Вы вообще о чем говорите! Вы отчет посмотрите, проведите финансовый анализ, если умеете конечно. ФСК на данный момент на вес золота, с такой отчетностью. Небольшая коррекция и опять вверх.- Когда все предсказывают падение и призывают шортить, то это самый верный сигнал скорого роста и наоборот.

- Чистая прибыль по РСБУ у ФСК ЕЭС выше чем у Роснефти

Чистая прибыль НК «Роснефть» по РСБУ в 2016 году составила 99,2 млрд рублей

http://www.finam.ru/analysis/newsitem/chistaya-...

====================

Чистая прибыль «ФСК ЕЭС» в 2016 году по РСБУ 106,07 млрд рублей

http://www.finam.ru/analysis/newsitem/fsk-ees-v...

При этом капитализация Роснефти в 12,5 раз выше чем у ФСК ЕЭС…

ФСК ЕЭС рыночная капитализация 290 млрд.р.

Роснефть рыночная капитализация 3650 млрд.р.

Отрасли конечно разные, но не хитрыми математическими вычислениями можно понять, что доходность по Российским Стандартам Бухгалтерского Учета на 1 акцию за 2016г. у ФСК ЕЭС в 12 раз выше…

На данный момент мы исходим из вложения денежных средств с наибольшим потенциалом доходности...

http://smart-lab.ru/blog/382614.php - malishok, ну я наверно к таковым отношусь. Бабла внес на иис в конце того года, затарил на все в начале этого и, несмотря на то, что индекс падает, в плюсе до сих пор.

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: