Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийSlan, софистика ни к чему.

Есть факторы, влияющие на оценку компании. Это оборот, прибыль, долг, капекс, свободный денежный поток, дивиденды и всё такое прочее.

НОМИНАЛ не влияет на оценку компании. Точка.

| Число акций ао | 2 113 460 млн |

| Номинал ао | 0.5 руб |

| Тикер ао |

|

| Капит-я | 116,7 млрд |

| Выручка | 1 834,0 млрд |

| EBITDA | 668,2 млрд |

| Прибыль | 141,4 млрд |

| Дивиденд ао | – |

| P/E | 0,8 |

| P/S | 0,1 |

| P/BV | 0,1 |

| EV/EBITDA | 0,9 |

| Див.доход ао | 0,0% |

| Россети (ФСК) Календарь Акционеров | |

| 26/06 ГОСА в повестке допэмиссия | |

| Прошедшие события Добавить событие | |

Россети (ФСК) акции

0.05524₽ -2.88%

-

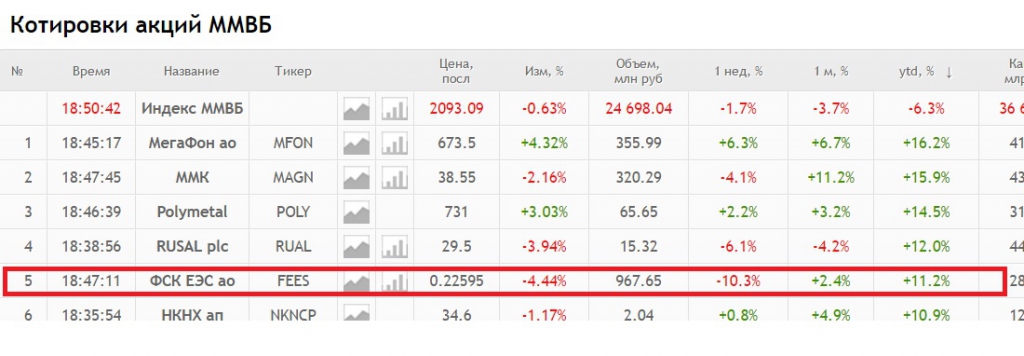

- EZ, фундаментально компания на текущий момент хороша, а номинал -это дополнительный аргумент, об этом и говорит Ремора, почему-то все выдергивают его фразы из контекста. Вот например туже картинку что запостил Тимофей, можно посмотреть под другим углом. Не взирая на отрицательные показатели по индексу и падения, ФСК с начала года уже показала +11%. Она входит в 5-ку лучших бумаг по доходности в этом году. И можно без потерь выдержать еще пару таких сессий… а это ниже 20 копеек, лично я — если будет ниже еще докуплюсь.

- Тимофей Мартынов, «Секта» звучит как-то не очень… У меня например в портфеле много бумаг и заливное на этой неделе было знатное -широким фронтом, или Вы например Россети не считаете ликвидной бумагой? но средняя по ФСК в 14 копеек которая насобиралась всего за год, а я начал набирать её с 10 копеек и именно обратив внимание на бумагу по аргументам Реморы, дает мне уверенность в завтрашнем дне. И я например уважительно отношусь к Реморе, т.к. это один из немногих людей из всей 40-ка тысячной аудитории смарт-лаба который аргументирует свою позицию. Да, может иногда излишне часто и излишне оптимистично, но 90% комментаторов присутствующих на сайте просто пытаются подковырнуть, унизить оппонента или изъявить свое мнение без всяких аргументов… не излагая своих мыслей по существу. При этом воспользовавшись чужими мыслями и не подумав своей головой, они обвиняют оппонента в случае незапланированного хода событий так, как будто там был подписан договор и взяты обязательства по консультированию…

Это наверное была нервная неделя в секте Реморы...

Это наверное была нервная неделя в секте Реморы...

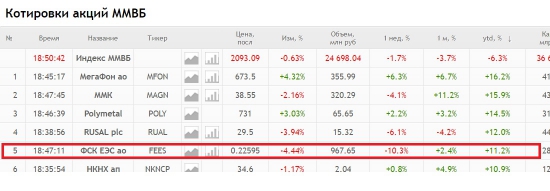

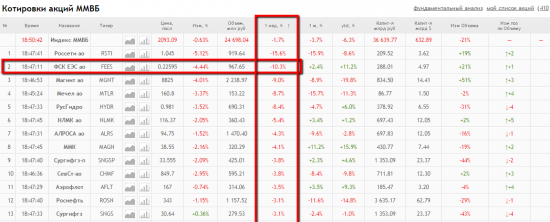

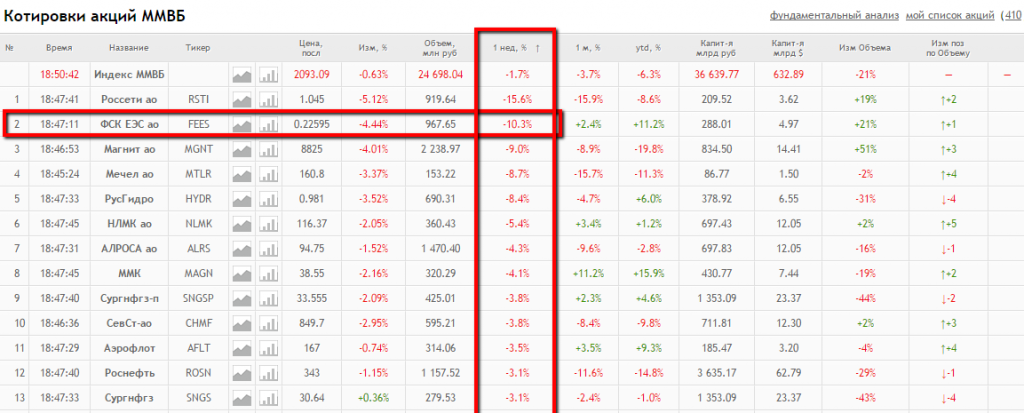

ФСК — лидер по снижению среди ликвидных бумаг за неделю

минус 10%

- 95% от чп по РСБУ выплатили на дивиденды по итогам 2015 года в районе 17 ярдов, то сейчас, если заплатят 25% от чп 106 ярдов по РСБУ за 2016 год, то это будет приблизительно 27 ярдов на дивы, или чуть больше 2 копеек на акцию, то есть уже сейчас дивдоха 10%. Начал затариваться под дивы. Если учесть что деньгами обеспечено 56 ярдов чп, то такое может быть. Тарю ФСК.

malishok, я всё понимаю и завидую вашему оптимизму, но здравый смысл уже должен включаться в таких ситуациях (например, после безоткатного роста на 383%)

malishok, я всё понимаю и завидую вашему оптимизму, но здравый смысл уже должен включаться в таких ситуациях (например, после безоткатного роста на 383%)- С начала 2016 года мы видели максимальный рост ФСК без значимых коррекций за всю историю (т.е. с 2008 года), как в %, так и по времени.

По историческим данным ФСК уйдет вниз минимум на 24% от хаёв, т.е. на 0.2. Но наиболее вероятна коррекция на 0.18. Это абсолютно нормально и не отменяет дальнейшего роста и сильного фундаментала. Я сейчас в шорте, но буду переворачиваться где-то ниже 0.2, посмотрим по ситуации.  Акция уже на дневках в зоне перепроданности по Stoch RSI, так что все для движения вверх готово по идее.

Акция уже на дневках в зоне перепроданности по Stoch RSI, так что все для движения вверх готово по идее. Какие 15 копеек?? Вы вообще о чем говорите! Вы отчет посмотрите, проведите финансовый анализ, если умеете конечно. ФСК на данный момент на вес золота, с такой отчетностью. Небольшая коррекция и опять вверх.

Какие 15 копеек?? Вы вообще о чем говорите! Вы отчет посмотрите, проведите финансовый анализ, если умеете конечно. ФСК на данный момент на вес золота, с такой отчетностью. Небольшая коррекция и опять вверх.- Когда все предсказывают падение и призывают шортить, то это самый верный сигнал скорого роста и наоборот.

Россети (ФСК) - факторы роста и падения акций

- По мультипликаторам - очень дешевая компания (P/E за 25г. 1,0) (13.05.2026)

- Прибыль ежегодно будет расти и рано или поздно акции компании начнут покупать (13.05.2026)

- Капекс растет, а Payout ratio за 27г. прогнозируют всего 7,7% (13.05.2026)

- Дивидендов до 2026 года не ожидается - решение Президента РФ В. Путина, есть вероятность что заплатят за 27г. (13.05.2026)

- Инвестпрограмма ежегодно обновляется в сторону роста, непонятно когда это закончится (13.05.2026)

- Компания выполняет социальную функцию - не понимаю зачем ей вообще платить дивиденды (13.05.2026)

- Новые построенные мощности не увеличивают выручку, но увеличивают амортизацию и часто списываются в конце года, что снижает прибыль (13.05.2026)

⚠️ Если вы считаете, что какой-то фактор роста/падения больше не является актуальным, выделите его и нажмите CTRL+ENTER на клавиатуре, чтобы сообщить нам.

Россети (ФСК) - описание компании

ФСК ЕЭС — крупнейшая в мире публичная электросетевая компания, является монопольным оператором Единой национальной электрической сети России. Компания управляет более 131 тыс. км линий электропередачи и обладает общей трансформаторной мощностью более 334,8 тыс. МВА. Крупнейшим акционером ФСК с долей 80,6 процентов является компания «Россети».ПАО «ФСК ЕЭС» планирует в 2015 года получить прибыль по РСБУ в объеме не менее 8 млрд рублей.

Годовой отчет ФСК ЕЭС 2015

Сайт ФСК ЕЭС: http://www.fsk-ees.ru/

Чтобы купить акции, выберите надежного брокера: