Финаме

Финаме БКС Мир Инвестиций

БКС Мир ИнвестицийLastChance,Коллеги, есть кто реально вычисляет риски? С помощью цифр и чисел.

Для кого слова мат.ожидание, дисперсия, среднеквадратичное отклонение, вариация, модель Шарпа — не пустые слова. Есть такие? Откликнитесь. Надо посоветоваться…

Евдокимов Сергей,

Вам сначала надо ...

о как. А я думал знаю, что мне надо. И сначала, и потом. Оказывается нет? )

Ладно, если это поможет укажу: риск — вероятность неполучения положительной доходности. Мера измерения относительного риска — коэффициент вариации.

Задача: сравнить риск двух (трёх, пяти,… ста) акций на одинаковом промежутке времени. Входные данные: ежедневные цены акций.

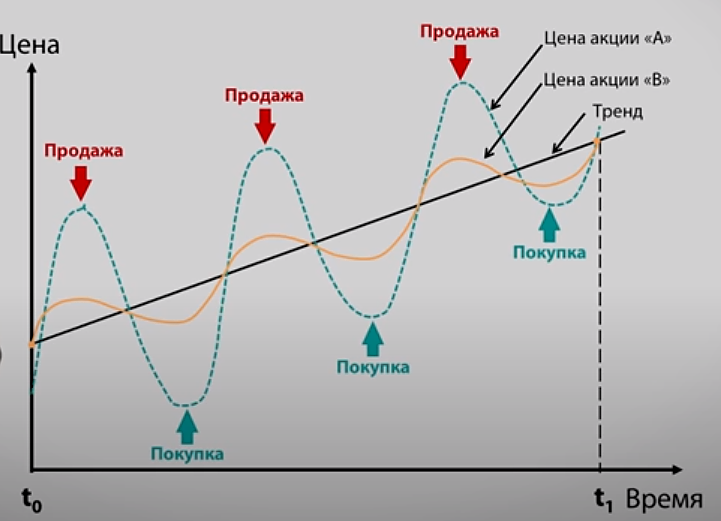

Вопрос: как вычислить приведенный риск каждой акции, чтобы можно было произвести корректное сравнение ?

Отмечу, что сравнение коэффициентов вариации каждой акции корректным не является по причине… ну и т.д.

Так доступнее получилось ?

Евдокимов Сергей,

Как вариант использовать формулы доверительных интервалов для трендов. Задаете нижнюю границу в момент времени Т -прогнозное равной текущей цене и определяете вероятность

LastChance, ничего не понял. Можно пожалуйста поподробней: что взять, куда положить? Лучше прям с цифрами. Или ссылку на пример расчета. Хоть их и нет нигде )

… Приеду домой через пару часов, попробую на бумажке нарисовать и формулу с примером скинуть.

LastChance, буду весьма признателен за ликбез.

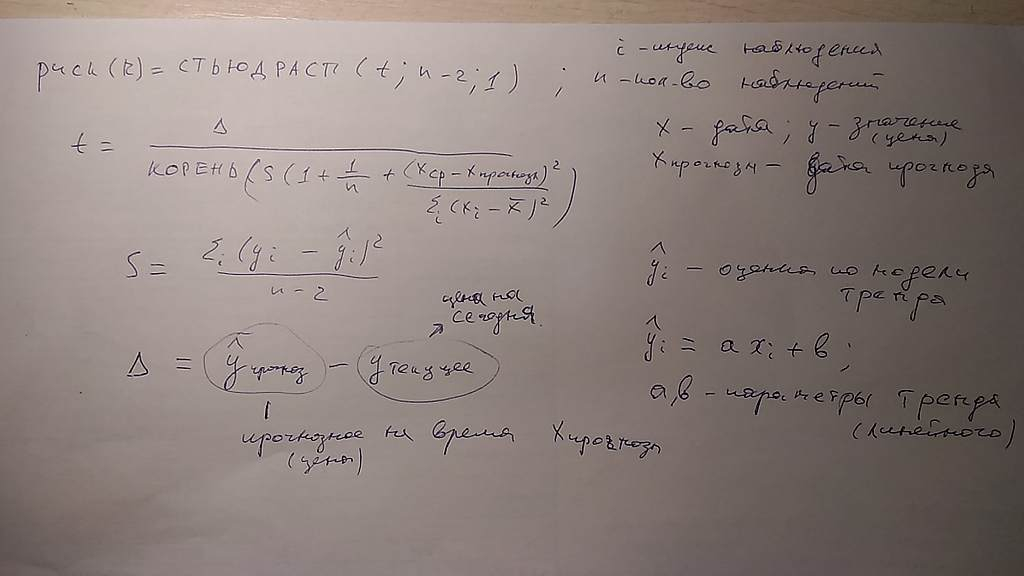

Евдокимов Сергей, пожалуйста, конспектируйте. Фото прикладываю. Также получилось в Эксель апробировать, благо были наработки. построил тренд по индексу ММВБ полной доходности дневной с 01.01.2019. Например, риск (вероятность), что через полгода значение будет ниже текущего составил 3.3%.

На фото ниже 95% доверительные границы. Вероятность того, что индекс уйдет ниже нижней границы — 2.5%, выше верхней тоже 2.5 %.

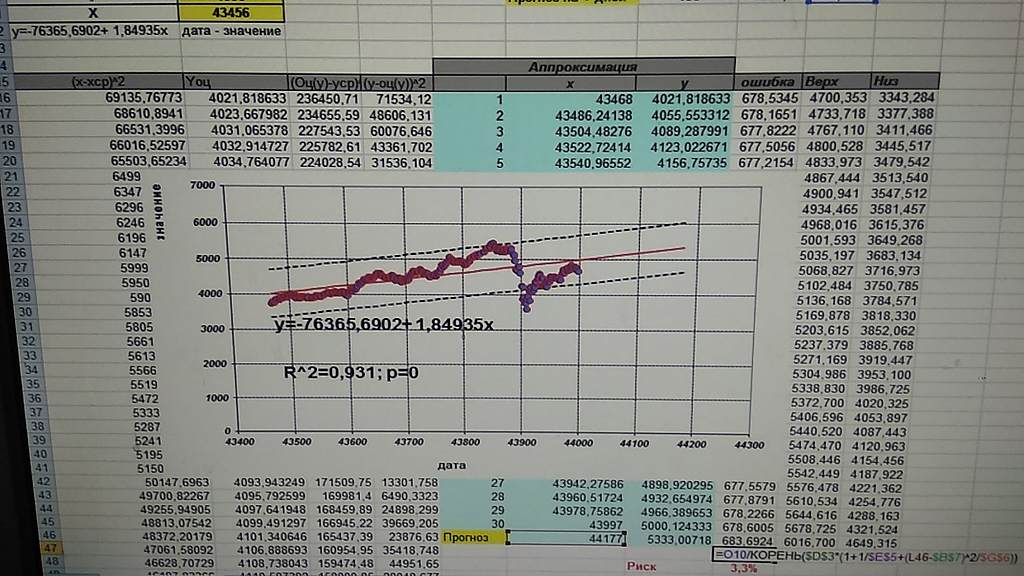

Чтобы сильно не оффтопить, применяя данную методику для котировок ФСК с 01.01.2019. Получается вероятность того, что ФСК будет ниже текущих через полгода 5,4%. Сам я в данную методику не сильно верю)

LastChance, Т.е. вы посчитали некую вероятность отклонения на основе вашего же прогноза цены в будущем периоде. Так получается?

Я тоже в такие ванго-методики не верю и их не использую. Нужный мне расчет должен быть основан только на жестких фактических данных. Я же указал входные данные задачи. Никаких дополнительных фантазий и прогнозов. И сделать это можно, нужно лишь маленькок уточнение на конкретно мой вопрос.

Ладно. В любом случае, спасибо за вашу реакцию.

P/S/ кстати, в Excel'е есть формулы и дисперсий, и среднеквадратический отклонений. Их можно использовать, а не забивать вручную квадратные корни…

Евдокимов Сергей, Тут все четко, статистика. нет никакой Ванги. Прогноз жестко основан на входных данных. Посчитали то, что вы сформулировали, «вероятность неполучения положительной доходности» за указанный период времени. Его можно использовать для сравнения компаний. Или вы хотели вычислить риск в прошлом? Тогда повторюсь, берите коэффициент детерминации, он покажет отклонения относительно тренда.

А не верю, потому что есть логическая ошибка следующего плана: цена стоит на месте длительное время или есть небольшое падение пусть даже с малым разбросом данных. Анализ покажет высокий риск, что цена будет ниже. А по факту фундаментал улучшается, компания растет быстрее цены. То есть по логике — бизнес подешевел и риски только уменьшаются, а по прогнозу будет наоборот.